Lupaan jalkautua tänne huomenna keskustelemaan tarkemmin. Muodostunut aika kiireinen päivä, kun myös Verkkiksen CMD oli tänään iltapäivästä.

28 tykkäystä

Moikka kaikille mikä on tämän päivän preemio sievin omistajlle jos sievi ja boreo yhdisytyy ?

siis tämän päivän tai vaikka huomisen kurssilla 30.9. ? kannattaakos äänestää vastaan vai puolesta ? itsellä siis vähän sievin osakkeita

1 tykkäys

Näköjään ihmiset ajatteleen täysin saman suuntaisesti kuin itse. On jotenkin aivan järjenvastaista kannattaa kauppaa jota Sievin toimitusjohtajakaan ei pysty kysyttäessä selvästi perustelemaan. Jos TJ perustelee vaihtosuhdetta arvostuskertoimilla eikä tuloksen tekokyvyllä niin morjens. Melko muminaa oli vastaus videolla Ollin kyssäriin.

Mitä tulee preemioon niin eihän sitä käytännössä ole. Sievi treidaa alle yhdistysuutisen ja muutenkin jos yhdistymiseen uskoo niin kurssi on tasaiseti noin 10% alle sen mitä sen vaihtosuhteen pitäisi olla. Joudut ottaan törkyhintasta Boreota vaihdossa.

Omat äänet on ehdoton ei.

18 tykkäystä

Tuosta kyselystä näkyy, että foorumilaiset ovat selkeästi vastaan. Pystytäänkö tämän alustan kyselypohjalla saamaan mukaan hieman arviota hallussa olevista osakkeista?

1 tykkäys

Tuskin riittävästi. Aika monta omistajaa kuitenkin. Ja isommat tahot usein aika passiivisia ja eivät foorumeita harrasta.

Sievin sekä Boreon tavoitehinnat pysyvät ennallaan ja Sieville läimäistiin Osta-suositus Inderesiltä.

Näyttäisi siis että analyytikot eivät pidä fuusiota aivan yhtä hirvittävänä asiana kuin foorumin konsensus näyttää pitävän. Mielenkiintoista kuulla perusteluja, mutta luulisin että fuusio on paljon muutakin kuin vaihtosuhde. Ainakin Olli taisi todeta täälä joskus että vaihtosuhteen oikeudenmukaisuus on asia jota hallitusten on tarkkaan puntaroitava (uskon vilpittömästi että näin on myös tehty). Olen itse neutraali vaihtosuhdetta kohtaan, mutta silti sitä mieltä että uuden yhtiön hinnoittelu on tällä hetkellä melko edukas.

Lainaus fuusiouutisen jälkeisestä analyysistä: “Vuoden 2022 yhteenlasketuilla ennusteillamme uuden kokonaisuuden nettotulos asettuu 22,5 MEUR:oon. Boreolle aiemmin neutraaliksi arvioimaamme P/E-kerrointa 18x-19x soveltamalla tulevan yhtiön käyväksi arvoksi saadaan noin 405-430 MEUR.”

Nyt yhteenlaskettu markkina-arvo pyörii alle 300milj. eurossa.

19 tykkäystä

Muuttuiko riski nyt tuonne korkeampaan päähän myös Inderesillä vai oliko jo aiemmin? Oma riskinäkemys on ainakin noussut.

1 tykkäys

Uskoisin että nousi. Yhtiön riskiprofiilihan muuttuu kuten täälä jo todettukin ja riskiksi täytynee laskea myös varmaan tuo fuusion kariutuminen?

Ei taida vielä uutta suositusta olla, 18.8.-21 viimeksi päivitetty.

Offtopic. Suositusta muutettu lisää->osta.

Päivämäärät näyttää aina edellisen suosituksen kunnes raportti tulee ulos (yleensä aamulla), jolloin päivämäärätkin täsmäävät.

4 tykkäystä

Hyvä haastattelu @Olli_Vilppo. Kiitos siitä. Sievin toimitusjohtajan sanoin kohdasta 02.50: “Erilaisista käytetyistä arvonmääritysmenetelmistä painotettiin sitä markkina-arvojen suhdetta”. Kertoo kaiken olennaisen…

Preato tuli Sievin pääomistajaksi maaliskuussa 2021. Reilu kuukausi myöhemmin Sievin yhtiökokouksessa hallitusta tuuletettiin - 3/5 jäsentä valittiin uutena jäsenenä ml. Lennart Simensen, joka valittiin puheenjohtajaksi. Hänellä ei siis ole mitään sidonnaisuuksia pääomistaja Preatoon. Kuten laskujeni mukaan kuultiin 8 kertaa tämän päivän eri haastatteluissa, Preatolla ei ollut mitään roolia fuusioprosessissa eikä kyseessä missään tapauksessa ole Preaton masinoima yrityskaappaus, vaan fuusioprosessi on käynnistetty ja viety läpi vain ja ainoastaan Boreon ja Sievin puolueettomien hallitusjäsenien toimesta. Se ja “Sieviläisille maksettava poikkeuksellisen korkea preemio” olivat selvästi tämän päivän mantroja. Olisi mielenkiintoista kuulla myös Sievin nykyisen hallituksen vanhojen jäsenien eli Kati Kivimäen sekä Taru Narvamaan kommentit fuusiosta.

Seurataan tilanteen etenemistä.

16 tykkäystä

Boreon minimaalisella vaihdolla viisi viikkoa ennen yhdistymistarjouksen julkistusta manipoloidun kurssin ”preemion” käyttäminen fuusion hyväksyttävyyden perusteluna Sievi Capitalin osakkeenomistajille on lähinnä tragikoomista. FIVA nukkuu pahasti jollei ole jo aloittanut asiassa tutkintaa.

21 tykkäystä

Uusi yhtiörapsa ulkona.

https://www.inderes.fi/fi/rimaa-hipoen-riittava

Jos joku ihmettelee, miksi mun omistus ei näy enää disclaimerissä. Johtuu puhtaasti Sievin kurssilaskusta, omistan edelleen ne 23760 Sievin osaketta. Boreon osakkeita en omista.

30 tykkäystä

Tässä kaikille avoin aamarikommentti Sievi Capital: Rimaa hipoen riittävä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

16 tykkäystä

Kyllä riskiprofiili muuttui. Tämä olisi jo pitänyt muuttaa edellisessä päivityksessä, mutta kosken niin harvoin tuohon parametriin, että unohdin sen. Viime päivityksessä se kohonnut riskiprofiili näkyi siinä, että vaikka kurssi oli noin 2,3 eur ei 2,8 eur targari riittänyt osta-suositukseen omassa päässäni. Nyt tilanne oli toinen kun nousuvaraa selvästi enemmän ja kurssi on alle myös itsenäisen Sievin arvonmäärityksen.

25 tykkäystä

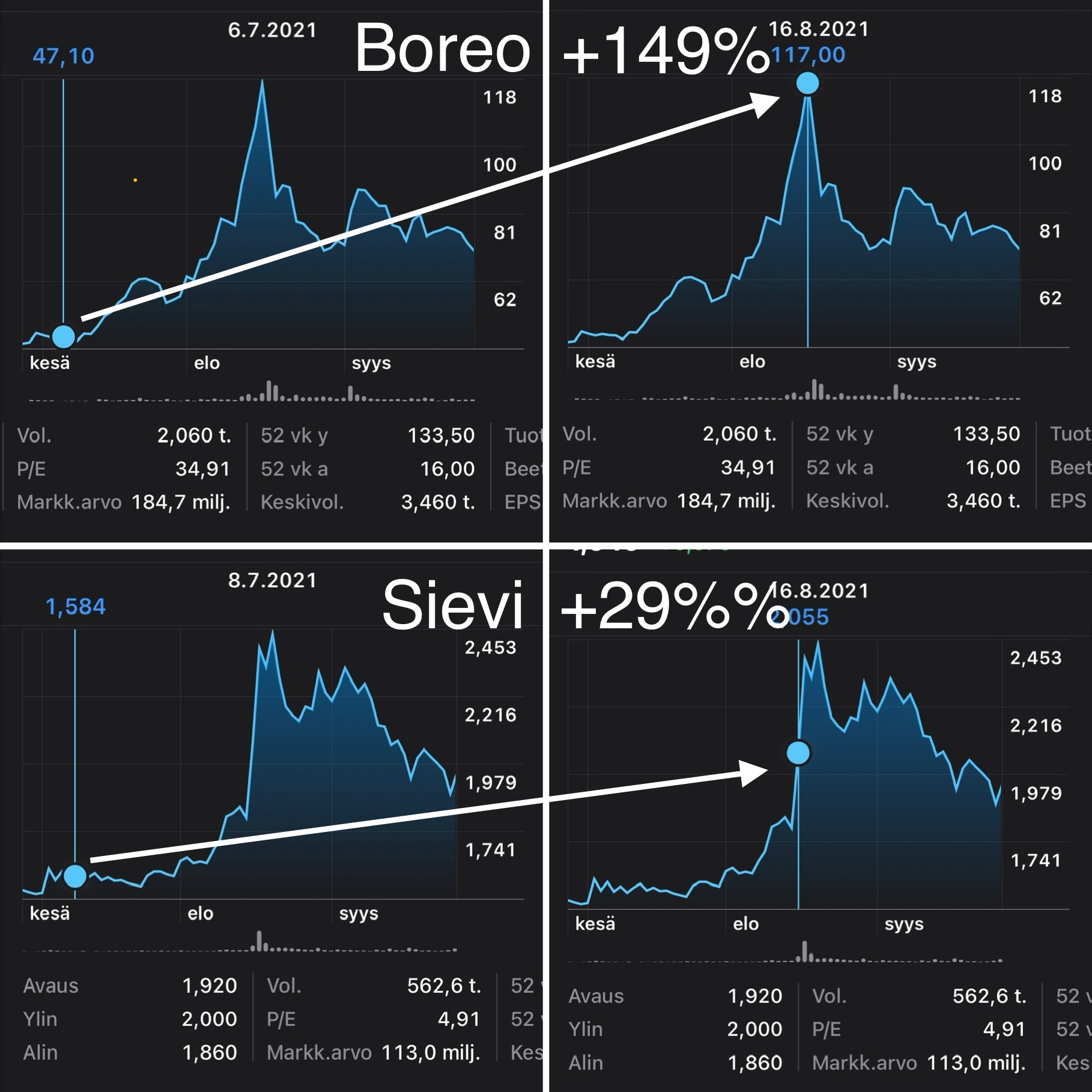

Tässä on nimenomaan se ongelman ydin minkä olisi olettanut myös analyytikon näkevän. Nousiko Boreon käypä arvo tuossa kesä-elokuussa 149%, joka sitten oikeuttaisi Sievin nousun? Ollaanpa rehellisiä

4 tykkäystä

Me ei alusta astikaan nojattu meidän näkemystä tähän “preemioon”. Sillä kurssi oli ennen yhdistymistiedotetta selvästi yli Joonaksen Boreo-arvonmäärityksen.

14 tykkäystä

Kuinka todennäköisenä näet, että jos fuusio näillä ehdoilla kaatuu, osapuolilta tulee uusi, järkevämpi ehdotus fuusiosta? Sellainen, jossa jakosuhde ei perustu market capiin vaan yritysten tulokseen. Jos osuudet olisivat edes 55-45 Boreon hyväksi, niin olisin fuusion kannalla.

Olen nimittäin raporttisi kanssa samaa sekä eri mieltä, ja pidän tätä tarjousta juuri ja juuri riittämättömänä. Etuja yhtiöjärjestelyssä olisi varmasti paljon ja Boreon liiketoimintamallissa on selvät etunsa verrattuna Sieviin. Boreon riskipotentiaali on taas eri luokkaa, kun taas Sievissä lähivuosien näkymät ovat todella selkeät ja tuottopotentiaaliltaan houkuttelevat (tuoton määrän sekä potentiaalin varmuuden osalta).

Tässä palataan Warren Buffettin usein toistamaan sananlaskuun: “A bird in the hand is worth two in the bush.” Näillä hinnoilla ei ole houkuttelevaa vaihtaa Sievi-lintua siihen parveen Boreo-lintuja, joka puskassa lymyää.

14 tykkäystä

Raportissa mainitaan että yhdistyminen on boreolaisille erinomainen ja sievin omistajalle rimaa hipoen kohtuullinen tai vast. Tahtoisin nostaa esille että em kommentti lienee koskee “vanhoja” sievin ja boreon omistajia. Mikäli nyt haluaa ostaa osuuden yhdistyneestä yhtiöstä niin sehän on kannattavampaa sievin kautta? Siis ainakin eilisillä päätöskursseilla…

6 tykkäystä