Minulla ei ole mitään meriittejä, saati tietotaitoa arvioida tälläistä, mutta jos sievi haluaisi muuntautua “sarjayhdistelijäksi” tms., tämä varmasti vaatisi paljon työtä ja olisi riskisempää yrittää yksin tälläistä strategia muutosta kuin hypätä jo valmiiksi puksuttavaan junaan.

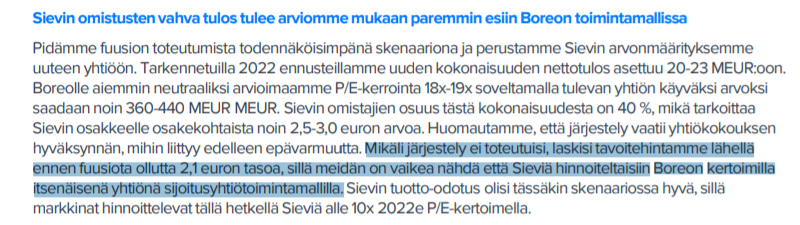

Ei toki tavoitehinnalla ole suurta väliä, mutta jos olettaa että sievi pääsee n. 13% ROEen pitkälläaikavälillä, niin P/B 1,3 alkaa olemaan aika ylälaidassa käypää arvoa? Ja sievin maksettu osinko on myös aina pois sieltä sijoitustoiminnasta, eikä P/B 1,3lla sekään kauhean korkeaa tuottoa tarjoa, 2-3% väliltä, pois lukien mahdolliset lisäosingot yms. mitkä myös ovat toki pois itse yhtiön coresta.

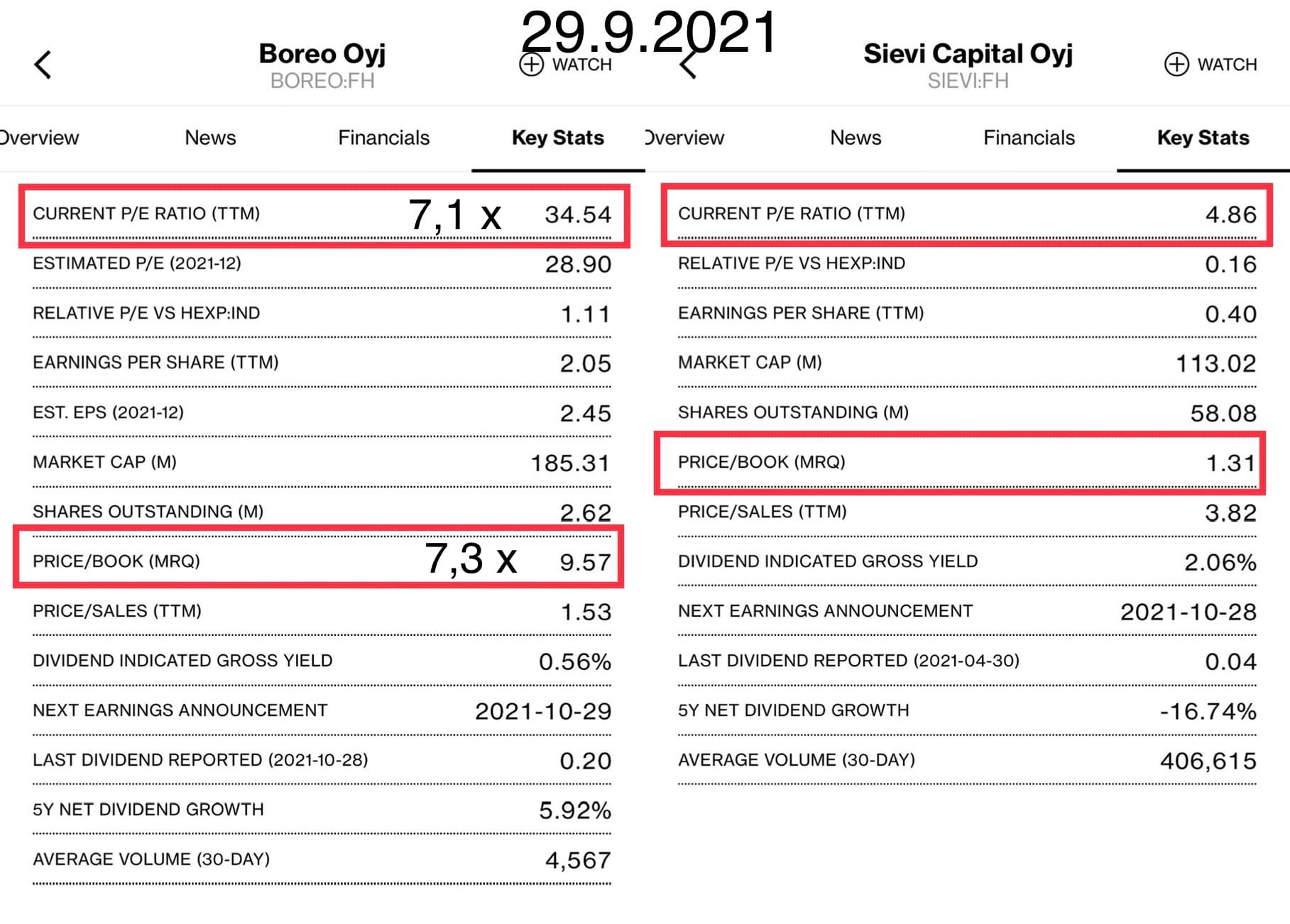

Boreon nettovelka/käyttökate 2,5 luokkaa, joten ei kai siitä nyt minään kriisiyhtiönä pitäisi puhua, vaikka kauheasti ei paukkuja olekaan lisää velkaantua ennen vanhojen velkojen sulattelua?

Boreokin tavoittelee (tavoitteet on toki tavoitteita) joka vuosi kasvavaa osinkoa, enkä tiedä miksi se olisi “täysin spekulatiivinen”, osaatko avata?

Kannattaa muistaa, että itsekin pidän tuota 40/60 vaihtosuhdetta huonona, ja yritän vain tarkastella tilannetta mahdollisimman realistisesti, mistä keskustelu täällä välillä poikkeaa vähän liikaa, esim. kommenttien kuten “boreo on konkurssikypsä velkakasa, joka viimeisenä oljenkortenaan yrittää ryöstää sievin”.

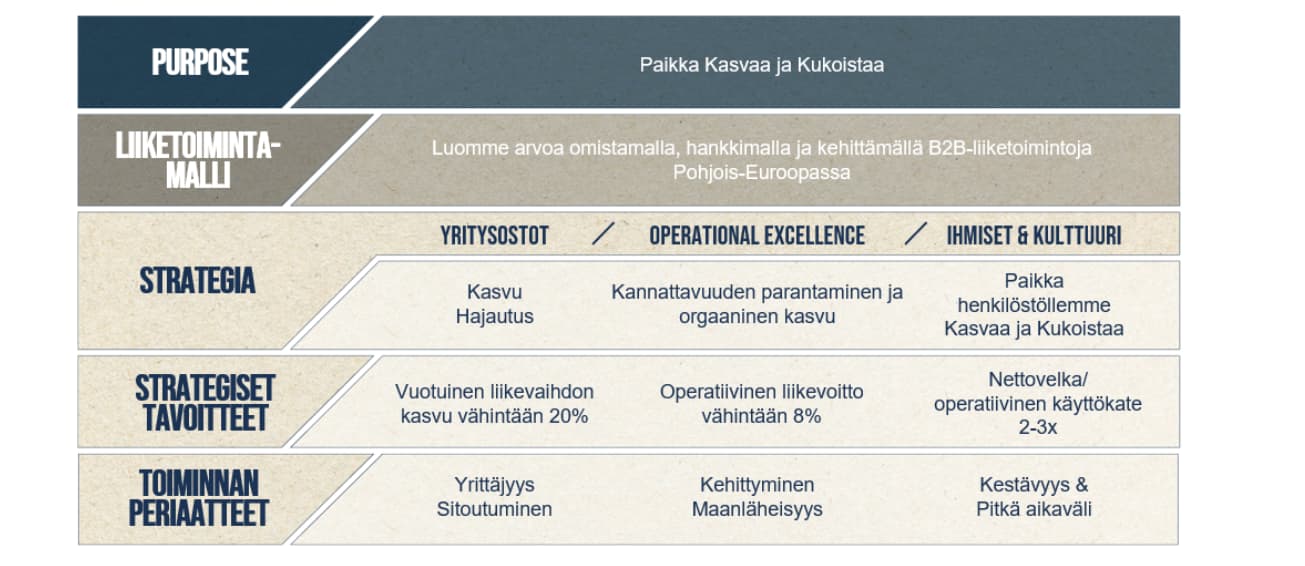

Mutta ei kai boreo hae suoria synergioita paitsi “addon” ostoillaan niinkuin sanoit, vaan enempi se luo arvoa kehittämällä kohdeyhtiöitä, laskemalla samaisten yhtiöiden rahoituskuluja sekä kerroinarbitraasin kautta. Sievillähän on samat edellytykset, kerroinarbitraasia lukuunottamatta.

Nykystrategiallaan sievi ei voi hyötyä kerroinarbitraasista sekä sen verovelat seuraavat myös aina ikävästi perässä.

Kuten sanoin, se että sievi muuttaisi strategiaansa boreon kaltaiseksi on mielestäni myös varteenotettava vaihtoehto, mutta siinä on varmasti omat riskinsä, pitempi aikataulu sekä tuo ylimääräisiä kuluja.

PS. Talenomin kaltaisella konsolidoijalla on myös yritysostoihin enemmän riskiä (mielestäni), kun yritetään enemmän myös hakemaan niitä operatiivisia synergioita, mutta talenom ei toki ole tästä skenaariosta malliesimerkki