Inderes ei kuitenkaan ole se tapa, millä pörssiyhtiö tiedottaa, vaan pörssitiedotteet. Siinä ei ole mitään tällaista lisätietoa.

https://www.kauppalehti.fi/porssitiedotteet/sievi-capitalin-sijoituskohde-indoor-group-suunnittelee-merkittavaa-osingonjakoa/5e56ff14-4bd1-59df-b0b0-0e4c0adfc454

4 tykkäystä

Eivät Preaton/Boreon näytöt tiedottamisen saralla ole vakuuttaneet aiemminkaan.

Vaikka kuinka amatöörejä olisivat, niin tuskin hekään ovat marssineet Inderesin studioon ilman minkäänlaista käsikirjoitusta. 29.9. paikalle oli käsketty kaksi edustajaa sekä Sievistä että Boreosta (tasapuolinen diili kun on kyseessä), ei tietenkään ketään Preatosta (sillähän ei ole yhdistymisen kanssa mitään tekemistä). Sievin toimarillekin oli keksitty jotain puhuttavaa: hän sai esittää hankkeen aikataulun. Sievin hallituksen pj:n tehtäväksi oli annettu vakuuttaa kuulijat siitä, kuinka hyvä ehdotus on kyseessä Sievin omistajien kannalta.

No, ei mennyt ihan putkeen. Pyysing kommentoi tilaisuutta näin: “Hilpeää oli, kuinka aikuiset miehet vakavalla naamalla selittivät, miten Boreo maksaa niin kovan ”preemion” Sievin osakkeesta. Tämän preemion voi katsoa esimerkiksi Sievin osakekurssista, joka on tällä hetkellä sama kuin ennen hyvin synergiaa sisältävän fuusion julkistamista. Kaikenlaista sitä ihmiset melko pienestä rahasta ovat valmiita selittämään. Tämä on tosin yhteneväinen havaintoihini tosielämästä: Monet palkkasoturit ovat valmiita puukottamaan selkään lähes ketä tahansa ja vieläpä melko edullisesti.”

Hallqvist joutui toteamaan, että te pojat tyritte, minä menen itse hoitamaan homman. Kasvollinen omistaja, jolla tuore Suomen kansalaisuuskin, kaunista puhetta kanssaomistamisesta ja Suomen edusta, corporate governancesta, diversiteetistä (hallituksessakin melkein puolet naisia) ja osaavista ihmisistä, ei enää löpinää preemiosta. Sievi-ketjun reaktioidenkin perusteella tämä käsikirjoitus toimi jo paljon paremmin.

Mutta kuten Hallqvist itsekin totesi, luottamus ansaitaan teoilla. Ja hänen oma esiintymisensä ei riitä poistamaan sitä epäluottamusta, jonka 29.9. tilaisuus aiheutti, koska epäilemättä sen sisältö oli harkittu ja Preatolla hyväksytetty.

17 tykkäystä

Osaatteko muuten kertoa, tuleeko mahdollista lisäosinkoa osakkeista, jotka on ostettu kevään irtoamispäivän jälkeen? Miettisin tässä vaan, että kannattaako tankata lisää ![]()

2 tykkäystä

Hei, tervetuloa foorumille.

Sievin osa-omistama Indoor Group jakaa osinkoa Sieville, joka sitten näillä näkymin sijoittaa rahat eteenpäin.

Kts. analyytikon kommentti tänä aamuna Sievin kohdeyhtiö Indoor jakaa merkittävän lisäosingon | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Sievi ei siis ole käsittääkseni jakamassa ylimääräistä osinkoa osakkeenomistajille… @Johnnyboy jo tuossa totesikin että taitaa yhdistyssuunnitelmat Boreon kanssa kieltääkin tämän.

Lisäys: Tässä muuten näkee, kuinka kalliita nuo vähemmistöt on. ![]() Indoorin 15 MEUR osingosta reilu 6 MEUR menee muihin kuin Sievin taskuihin…

Indoorin 15 MEUR osingosta reilu 6 MEUR menee muihin kuin Sievin taskuihin…

7 tykkäystä

Miten sen kalleuden nyt sitten ajattelee. Indoor oli Sieville kohtalaisen iso hankinta, ja mukaan omistajiksi tuli kolme Sotka-yrittäjää ja Etera, joka sittemmin sulautui Ilmariseen. Sen lisäksi, että vähemmistöomistajat ovat olleet jakamassa riskiä, Sotka-yrittäjistä on varmasti ollut hyötyä Indoorin kehittämisessä nykyisen kaltaiseksi kassavirran tuottajaksi.

Eli, ilman vähemmistöomistajia Indoor ei välttämättä olisi osa Sieviä ollenkaan, tai ainakaan se ei olisi yhtä menestynyt. Vähemmistöosakkaat ovat osinkonsa ansainneet. Ja osinkohan jaetaan aika lailla 60/40-jakosuhteella, joka on kaikissa tilanteissa reilu ja “hyvä diili”!

21 tykkäystä

Ymmärrän Verneri Pulkkisen kommentin menetetyistä 6 miljoonan osingoista (hieman typeränä?) “läppänä”. Samalla logiikalla Sievi menetti esimerkiksi äskeisessä Nordean osingonjaossa lähes 3 miljardia euroa!

2 tykkäystä

En nyt sanoisi typeräksi.

Sievin malli tottakai on, että siellä on ne vähemmistöomistajat. Ja varmasti sillä etunsa, kun on kyse sijoitusyhtiöstä jonka idea on ostaa, kehittää/kasvattaa ja sitten myydä/listata yhtiöitä eteenpäin.

Mutta jos miettii, että ~40 % jonkin yhtiön Sieville generoimasta kassavirrasta menee muihin taskuihin, oli ne kuinka ihania taskuja tahansa, niin kyllä sillä on pitkässä juoksussa merkitystä pääoman kumuloitumisen nopeudessa. ![]() Siitä ei pääse yli eikä ympäri, mitä mielestäni tämä Indoorin extraosinkouutinen hyvin alleviivasi.

Siitä ei pääse yli eikä ympäri, mitä mielestäni tämä Indoorin extraosinkouutinen hyvin alleviivasi.

9 tykkäystä

Eikö noissa osingot mene ihan omistussuhteen mukaisesti? Se jos sitä ajattelee kalliiksi niin onhan se sitä mutta harva 50/50% yrityksen omistavakaan päivittelee että osingot joutuu jakamaan puoliksi?

Jos Sievi omistaisi 100% Indoorista niin tuskin sillä olisi samaa portfoliota yrityksiä tällä hetkellä.

7 tykkäystä

Toisaalta eipä sillä ole väliä, tuottaako yksi täysin omistettu firma 10m€ vuodessa vai kaksi puolet omistettua firmaa 10/2 = 5m€ each vuodessa. Eipä siitä Indoorista myöskään täyttää hintaa maksettu ja se ylijäämä voitiin sitten laittaa tuottamaan rahaa muualle. (Toki mallissa on haittoja, mm. se että joutuu käymään läpi useamman yrityksen tutkinta- ja hankintaprosessin sekä haastattelussakin mainitun alle 90% omistuksen konsernirajan. Toisaalta vähemmistöomistajat lähes varmasti tuovat osa-omistajina enemmän arvoa kuin pelkkinä duunareina, jolloin Sievi hyvinkin voi saada parempaa vastinetta per sijoitettu euro verrattuna firman kokonaisostoon)

17 tykkäystä

Hallqvistin haastattelu aiheutti sen verran vahvaa pahoinvointia, että piti sen kunniaksi rekisteröityä tänne. Itse tulen ehdottomasti äänestämään fuusiota vastaan. Sieviläisille tarjottu “preemio” perustuu pitkälti toimintatavan ja kirjanpidon eroavaisuuksiin, eikä koviin rahavirtoihin, joten itse en pidä hyvänä ideana fuusiota. Hallqvistin puheenvuoro täytti kaikki perinteisen m&a-synergiajargonin tunnusmerkit: puhuttiin ihmisistä, leveämmistä hartioista ja kaikesta muusta maailmaa syleilevästä. Oikeasta asiasta eli rahasta puhuttiin hyvin vähän. Ei hyvä.

41 tykkäystä

Boreon fuusiotarjouksen hyväksyminen vasta kalliiksi tulisikin.

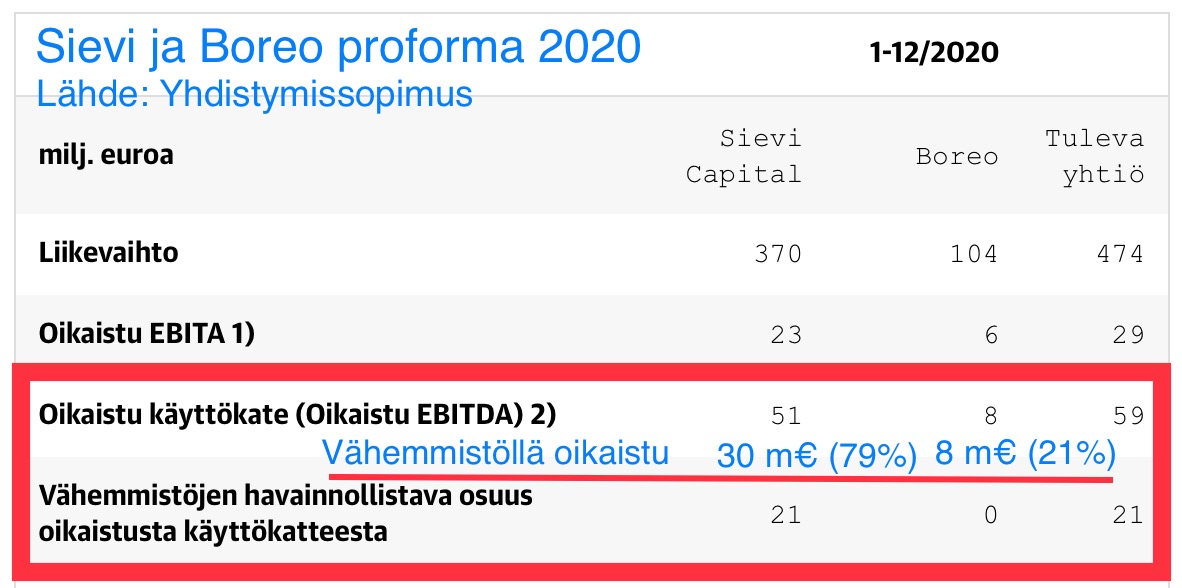

Esimerkiksi yhdistymissopimuksessa lasketusta Sievin viime vuoden proforma Ebitdasta (30 m€) Boreo ottaisi 18 m€ (60%) ja antaisi omasta 8 m€ Ebitdasta takaisin 3,2 m€ (40%).

Eikös tuo 18 m€ vs 3,2 m€ ole huono vaihtokauppa ![]()

27 tykkäystä

No nyt on sen verran rautalankaa että minäkin ymmärsin. Onko noi siis todella vertailukelpoiset luvut tuloksen osalta? @Olli_Vilppo

5 tykkäystä

On tuo suhde periaatteessa näin. Pitää muistaa kuitenkin että Indoorin EBITDA:a nostaa selvästi se että vuokria poistetaan. Myös kaikki yritysostot ei näy Sieviltä ja Boreolta tuossa luvussa. Meidän 2022 EPS ennusteilla se suhde nettotuloksen osalta on noin 60/40 Sievi/Boreo mutta ennusteet tarkentuu vielä kun saadaan q3 luvut ja marraskuun esitteen IFRS luvut.

Olen perjantaihin asti syyslomalla niin vastailen hieman harvakseltaan.

19 tykkäystä

Itse ymmärän @Verneri_Pulkkinen pointin siten, että annetaan vähemmistöomistajille puolet periaatteessa siitä omasta palkasta. Voipi korjata, jos olen ymmärtänyt väärin.

Jos yrityksellä on taito, suhteet ja henkinen pääoma ostaa yrityksiä ja kehittää niitä, miksi jakaa siitä omasta osaamisestaan ja työstään saatua tulosta muille vähemmistöosakkaille 40%, jos he eivät ole käyttäneet samanlaista aikaa ja resursseja kehitystyöhön. Eriasia, jos vähemmistöosakkaat on yrityksen avainhenkilöitä, mutta aika paljon tuossa saa tuoda pöydälle. Ajan ja resurssit voi käyttää aina myös toisin.

Toki, jos Indoors on ollut riskinen sijoitus, riskin hinta voisi olla perusteltu. Onko Indoors ollut riskinen sijoitus?

6 tykkäystä

Jos katsotte vaikka toista vastaavaa yhtiötä nimeltä Panostaja ja sen historiaa niin eikö sielläkin pääasiassa pärjää paremmin ne yhtiöt joissa Panostajalla ei ole ollut 100% omistusta?

Monesti kuitenkin ne avainhenkilöt ja osaaminen/motivaatio toimii paremmin yhtiöissä, joissa ne avainhenkilöt/vähemmistöomistajat on sitoutettu yhtiöön myös omalla rahallisella panoksellaan… Tällöin on aito motivaatio saada yritystä kehitettyä ja saada yhtiöstä mahdollista myyntiä varten hyvä hinta? Veikkaan että jos jäät sinne pelkästään palkkatyöläiseksi miljoonat taskussa niin voi moti olla aika vähissä.

Ja en kyllä väheksy yhtään näiden yhtiöiden avainhenkilöiden osaamista/kokemusta asiakkuuksista, prosesseista ja koko sektorin tuntemuksesta. Se että saadaan tukea/apua/näkemystä “pääomistajalta” on mielestäni positiivista ja se seuraava loikka suurempaan kokoluokkaan. Mutta se että siitä suoriuduttaisiin huomioimatta ihmisten osaamista ja ilman avainhenkilöiden elämäntyön arvostamista ei osu ainakaan omaan ajatusmaailmaan.

Rahalla ja omalla riskillä sitä kummasti katsoo/suoriutuu hiukan paremmin hommasta kuin hommasta.

Mielestäni myös ajatusmaailma että miksi antaa jostain jotain vähemmistöomistajille ei ole relevantti. Täytyy muistaa että nämä henkilöt ovat monesti henkilöitä jotka ovat lähteneet aikaisessa vaiheessa mukaan kantamaan riskiä omalla rahallisella panostuksella… Jokainen voi toimia samanlailla… sen kun kylvää rahaa maailmalle ja ottaa riskiä. On vähän kumma ajatus että sitten kun riski alkaa tuottamaan niin se on jotenkin väärin että ne jotka pääsevät siitä hyötymään olisivat jotenkin vähempiarvoisia. Todennäköisesti useampi yritys ei olisi pystyssä ilman näitä henkilöitä.

14 tykkäystä

On tosiaankin harhaanjohtavaa esittää tämä nollasummapelinä, jossa vähemmistöomistajien osingot olisivat jotenkin Sieviltä pois. Indoor on hankittu yhdessä, sitä on kehitetty yhdessä, ja työn hedelmät korjataan yhdessä, omistusosuuksien mukaisessa suhteessa.

Indoor on ollut Sieville (ja vähemmistöomistajille) erittäin tuottava sijoitus. Olisiko Sievi pystynyt samaan tai parempaan Boreon mallilla eli ilman vähemmistöomistajia? Ainakin Sievi voisi perustellummin puhua “kanssaomistamisesta” kuin Boreo.

Mielestäni tärkein kohta Hallqvistin haastattelussa oli se, jossa hän sanoi, että jatkossa ei välttämättä käytetä Boreon osaketta yritysostoihin. Kun Preaton/Boreon kanta vähemmistöomistajiin on muutenkin kielteinen, voi hyvin kysyä, mihin niitä tarvitaan Boreossakaan siinä tapauksessa, että osake ei ole kaupankäynnin väline. Hyvä tapa luoda omistaja-arvoa Preatolle olisi tehdä lunastustarjous (“hyvällä preemiolla”) sopivana hetkenä, kun kurssikäyrä osoittaa toiseen suuntaan kuin Sievi-tarjouksen ajankohtana.

Boreon liiketoimintamalli on jo pelkästään korkoriskin takia merkittävästi Sieviä riskikkäämpi. Kun tähän lisää vielä pääomistajan mahdollisten uusien opportunististen peliliikkeiden (joista Sievi-operaatio on ennakkotapaus) tuoman riskin, niin minulle on selvää, että Boreon osakkaaksi en rupea. Sinänsä olisi kyllä huvittavaa jonain päivänä lukea Boreo-ketjusta samanlaista purnausta huonosta diilistä kuin mitä täällä nyt itse kukin harrastaa.

5 tykkäystä

Handelsbanken antoi “fairness opinion” Sievin hallitukselle ehdotetun fuusion vaihtosuhteeseesta, mutta tämä lausunto ei tainnut sentään johtaa Handelsbankenin lopettamiseen Suomessa? ![]()

https://ml-eu.globenewswire.com/Resource/Download/7533284c-e88c-4736-a086-b2522548c4e1

6 tykkäystä

Hei vaan kaikille! ![]()

Fuusiosta on puhuttu täällä paljon ja kattavasti. Laitan tiivistettynä oman mielipiteeni asiasta alle. (Tekstistä siivottu kovimmat kulmat ja kärjistykset pois ja lisätty disclaimeria ylläpidon toiveesta)

Fuusio itsessään olisi hieno juttu ja toisi arvon esille Sievin omistuksista. Tämä ei tietenkään tarkoita sitä, että fuusiota pitäisi hyväksyä millä vaihtosuhteella vaan. Ehdotettu vaihtosuhde on Sievin omistajille riittämätön. Sievin omistajien etuja ei ole puolustettu tässä prosessissa. Boreo tarvitsee tämän fuusion ja Hallqvist yrittää väkisin saada yli 50% omistuksen yhdistetystä yhtiöstä. Näillä tiedoilla ei sitä pystytä mitenkään hyväksymään Sievin omistajien toimesta. Yhdistymisestä olisi tosiaan kummallekin hyötyä, joten Boreo saa luvan tyytyä vähempään osuuteen tai olla yhdistymättä. Sievin omistajat tarvitsevat vähintään 50% uudesta yhtiöstä. Tämäkin on todella reilu tarjous Boreolle. Yhdistyminen on win-win, kunhan se tehdään reilulla vaihtosuhteella.

Hahmottelen alla asiaa skenaarioilla. (Disclaimerina nämä ovat minun omia näkemyksiä ja niihin ei pidä luottaa.)

Skenaario 1: Fuusiota ei nykyisillä ehdoilla hyväksytä ja Boreo jättää paremman tarjouksen, jolla Sievin omistajat saavat vähintään 50%. Tiedostan, että suurelle osaa Sievin omistajista tämäkään vaihtosuhde ei riitä, joten syytä olisi tulla parempi ehdotus. Hallqvist kumminkin pyrki näyttämään aika ehdottomalta siinä, että Preato saa yli 50% omistuksen uudesta yhtiöstä. Vähempikin pitäisi kyllä riittää, jos uhkana on fuusion kariutuminen. Hallqvist ja Preato hyötyy niin paljon fuusiosta alemmallakin omistusosuudella.

Skenaario 2: Fuusiota ei hyväksytä nykyisillä ehdoilla ja uutta ehdotusta ei tule. Tämä ei haittaisi Sieviä oikeasti yhtään nykyisellä vaihtosuhde-ehdotuksella. Sievi voisi listata Indoorin, josta Sievi saisi nykyisessä markkinassa (minun oma karkea arvio) VÄHINTÄÄN 2,2 euroa arvoa per osake eli nykyisen osakkeen hinnan. Tähän päälle muut omistukset joiden arvon voi sanoa olevan helposti 0,7-0,9 per osake. Sievi (tai Sievin osakkeenomistaja jolle on jaettu Indoorin osakkeita listautumisen yhteydessä) voi sitten holdata todella paljon arvoa nostanutta Indooria tai myydä osia siitä. Joka tapauksessa Sievi pystyy alkaa itse toteuttamaan sarjayhdistelijästrategiaa, jos haluaa. Tai Sievin vaurastuneet osakkeenomistajat voivat ostaa Boreon selvästi halventuneita lappuja pörssistä, jos niin haluavat.

Skenaario 3: Fuusio hyväksytään nykyisillä ehdoilla. Hallqvist on tyytyväinen koijaukseen ja Sievin osakkeenomistajat katkeria epäreiluun diiliin. Itse liiketoiminta sujuu oikein hyvin.

Mielestäni skenaario 1, eli nykyisen ehdotuksen kariutuminen ja parempien ehtojen antaminen Sievin osakkeenomistajille olisi ainut järkevä tie. Sievin osakkeenomistajille ei nykyisellä vaihtosuhteella ole porkkanaa hyväksyä fuusiota. Hallqvistille, eli Preatolle, tulisi riittää vähempikin osuus yhdistyneestä yhtiöstä kuin 50%, koska taloudellisesti se on sille erittäin kannattavaa silti. Fuusio loisi mahdollisesti erittäin menestyneen sarjayhdistelijän ja pohjoismaissa riittäisi osteltavaa alhaisilla kertoimilla. Ostokset kasvattaisivat arvoaan jo ostohetkellä siirtyessä uuden Boreon siipien alle.

Fuusiota selvästi epäedullisella vaihtosuhteella ei tarvitse eikä pidä hyväksyä.

38 tykkäystä

Kannattaa tosiaan välttää liian kärkeviä ilmaisuja, jos haluaa viestin pysyvän näkyvillä ![]() Pyysingin kirjoitus ei varmaan menisi läpi tällä foorumilla.

Pyysingin kirjoitus ei varmaan menisi läpi tällä foorumilla.

No ei tuo kuvaamasi skenaario 2 myöskään mitenkään kelvottomalta vaikuta. Siinä mielessä Sievin omistajana on mukava olla tässäkin tilanteessa, kun on valttikortit käsissä ja vastapeluri näyttää bluffaavan.

9 tykkäystä

Haluatko avata varsinkin indoorin arvostusta vähän? Jos indoor hinnoteltaisiin pörssissä tuollaisella yli PE20 kertoimella, eikö tästä aiheutuisi sievillekkin aika messevät verot (tai verovelat). Eli jotta sievin omistajat saisi 2,2e per osake indoorista, pitäisi se hinnoitella lähemmäs PE30. Ja tämä oli “VÄHINTÄÄN”?

PS. Indoor ei kuitenkaan kasva mitenkään kauhean nopeasti ja kyseessä on kumminkin jonkin verran syklinen ala?

PSS. Omatkin PE luvut hyvin suuntaa antavia, kun ei noista indoorin luvuista ota selvää.

3 tykkäystä