Valtionyritykset ovat tehottomia ja kannattamattomia ja syövät Kiinan resursseja kasvuyhtiöiltä. Vanha järjestelmä nojaa tiukkaan BKT:n kasvutavoitteeseen, joka on johtanut julkisen sektorin budjettivajeeseen, velkaelvytykseen ja tilastojen vääristelyyn. Kiinan rahoitusmarkkinareformit ovat vielä kesken ja esim. tässä artikkelissa (Risks in China’s financial system) on kuvattu uusien reformien tarvetta pankkien osalta. https://www.cato.org/cato-journal/winter-2019/assessing-chinas-financial-reform-changing-roles-repressive-financial Uusia reformeja on pakko tehdä, jos voimakasta talouskasvua halutaan jatkaa.

Reformit varmasti etenevät jollain aikavälillä. Tekeekö Kiinan johto rahoitusmarkkinareformeja omaehtoisesti jo nyt? Huonompi vaihtoehto olisi, että valtiojohto jatkaa vanhoilla linjoilla ja toimii vasta kun talouskasvun hidastuminen pakottaa sen tekemään reformeja. Tämän vaikutusta maailmantalouteen voi arvailla? https://www.tandfonline.com/doi/pdf/10.1080/10971475.2020.1720956?needAccess=true

Oikeasti en ole mikään Kiinakriitikko, mutta tänne tuntuu jotenkin luontevammalta nostaa negatiivisia asioita. Positiivisina asioina (taloudellisesti) Kiinasta voinee sanoa, että ihan väestön koko, eli paljon työikäistä väkeä ja vaikka hallinto on korruptoitunut, niin jos vertailukohteeksi otetaan muut Aasian maat, niin Taiwanin, Singaporen, Japanin ja Etelä-Korean jälkeen alkaa olla vaikea löytää paikkoja, joissa olisi Kiinaa tehokkaampi ja vähemmän korruptoitunut hallinto. Kiinaa on vain helppo vihata, vähän kuin Yhdysvaltoja. Ei kukaan jaksa vihata Filippiinejä tai jotain piskuista Pohjois-Euroopan maata.

Mutta sitten itse asiaan. Usein muistetaan mainita, että oli ongelma mikä tahansa, niin: “Kiina voi tästä selvitä, koska pankkisektori/talous/??? on suljettu ja valtion kontrollissa”. Ymmärrän kyllä pointin, enkä sitä täysin kiellä, mutta tässä on hyvä muistaa pari juttua. Väitän, että Kiinan tilastojen kaunistelu ei ole sitä, että keskushallinnon ylimmät portaat saavat luvut alhaalta ja sitten niitä korjaillaan, vaan lukuja vääristellään sieltä ihan alimmalta tasolta asti. Tämän ilmiön ovat huomanneet kaikki, jotka tekevät bisnestä kiinalaisten firmojen kanssa. Datan “korjailu” ja väärennetyt sertifikaatit eivät ole mitään johdon hommaa, vaan ihan alimmalta portaalta asti harrastettu juttu. Mitä isot edeltä, sitä pienet perässä.

Uskon, että tämä näkyy myös finanssisektorilla. Todellisuudessa keskushallinto ei välttämättä saa kovinkaan hyvää tilannekuvaa finanssisektorista, jos jotain alkaa tapahtumaan, vaan heidän saamansa raportit ovat sitä samaa kaunisteltua dataa. Uskon, että näin kävi myös koronaviruksen kanssa, eli tiedon pimittäminen tapahtui paikallishallinnon tasolla eikä se ollut mikään Xin tai hänen lähipiirinsä valinta. Tämä yhdistettynä korruptioon ja sitä alkaa kyseenalaistamaan, että kuinka hyvin Kiina pystyisi reagoimaan, jos finanssisektori alkaisi kunnolla yskimään.

Kiinaan on päätetty rakennettavan 6 isoa paperi- tai kartonkikonetta, ilmeisesti Kiinan valtio rahoittaa nämä. Ison koneen raja on 8 metriä leveä tai vielä leveämpi, osa näistä on tälle prosessiteollisuuden alalle jo jättiprojektien mittakaavassa.

Tuon kokoluokan valmistuslinjoja pystyy luotettavasti tekemään 2 toimittajaa eli Saksalainen Voith ja meidän pörssilistattu Valmet. On toki muitakin toimittajia, mutta heillä ei ole käyviä referenssäjä jolloin on riskinä uudella toimittajalla paperintekijälle se että prosessista tuleekin toimimaton eli ns. monumentti.

Valmetin infon mukaan Voith-Valmet jäsentenvälisistä myyntikisoista, Valmet on saanut / ottanut 73% projekteista. Miten käy nyt. Tarjouskyselyt ja tarjoukset ovat sisällä jo. Ja ilmeisesti kumpikin toimittaja on jo pystynyt myymään konelinjoja etänä, ilman että myyntimiehet matkustaa kohteeseen.

Pääanalyytikko sai potkut ”työttömyys 20 %” raporttinsa jälkeen. Aiemmin kauppasodan synkillä hetkillä on ollut tapauksia, missä osakeanalyytikoita on painostettu positiivisiin suosituksiin jotta kurssilasku ei kiihtyisi.

Ylipäätään miettikää, kun Kiinan osuus maailmantaloudesta kasvaa, miten heidän lukujen epäluotettavuus alkaa vaikuttaa koko maailman tilastoihin. Tietysti kauppadata ja muu pitää suunnilleen täsmätä muiden kanssa mutta maan sisäinen data…

Tämä ei ole aiheena uusi, mutta keskustelu tuotantoketjujen siirtämisestä/hajauttamisesta pois Kiinasta on kiihtynyt COVID-19 aiheuttaman kriisin myötä. Trump & Co. laativat suunnitelmia Kiina-riippuvuuden laskemiseksi. Myös Peking itse raporttien mukaan näkee tämän pahimpana takaiskuna maalle sitten Tiananmenin aukion tapahtumien 1989.

Kiinan ja USAn välit ovat huonommat pitkiin aikoihin ja luottamus maiden välillä lähentelee pyöreää nollaa. Käsittääkseni kiinalaiset pitivät kauppasodan jatkumista muodossa tai toisesta selviönä jo ennen koronavirusta.

Naapurit ottavat tilaisuudesta vaarin. Esim. Intia houkuttelee eri porkkanoin firmoja siirtämään tuotantoaan sinne.

Kiinan taloudelle tämä on luonnollisesti negatiivista, joskin samalla nämä toimet voivat antaa buustia kotimaiselle tuotekehitykselle kuten kauppasota teki. Myös kotimaisen kulutuksen rooli korostunee jatkossa enemmän, tai sen pitäisi ainakin… Poliittisesti se ei ole niin helppoa.

Ohjukset eivät suoraan liity talouteen tai pörssiin, mutta epäsuorasti geopoliittisten suhteiden kautta kylläkin.

Yhdysvalloissa on alettu heräämään Kiinan keräämään lokaaliin etulyöntiasemaan, ja Pentagon alkanut varustamaan Kiinan Tyynenmeren puolelle oikeaa ohjusverkostoa.

Siinä on sitten vähän ”leveragea” kauppasotaan, jos se uhkaa mennä kuumaksi.

Asevarustelu Yhdysvaltojen kanssa on aiemmille haastajille käynyt kalliiksi, miten lie tällä kertaa jos siihen pisteeseen mennään…

Tämä on kertaamisen arvoista: monet luulevat, että Kiinalla on etua suhteessa USAan kiitos USAn velkaantumisen ja Kiinan isojen bondiomistusten.

Kiina ei oikein voi myydä noita vaihtamatta ne toiseen USD:llä kauppaa käyttävään omaisuusluokkaan, jonka myyjä silloin todnäk. sijoittaisi rahat näihin velkakirjoihin lopulta. Toisaalta Fed voi helposti paikata hetkellistä häiriötä markkinalla.

Jos Kiina yrittäisi vaihtaa dollarireservit yuaniin, se ajaisi sen oman valuutan arvoa ylös aiheuttaen taloudelle tuhoa. USAn dollaria selviäisi siitäkin.

Se voisi yrittää injektoida nuo myös toiselle valuutta-alueelle, mutta lähinnä euroalue olisi riittävän iso ja saksalaiset tuskin katsoo hyvällä heidän ylijäämänsä tuhoutumista kiinalaisen rahan virratessa tänne USAn sijaan. Kehitysmaissa Kiinalla on taas huonoja kokemuksia lainaamisesta.

Kiinalainen ajatustankki, think tank, advokoi seuraavalle viisivuotissuunnitelma-kaudelle (kommunistinen maa todellakin vielä on…) panostusta suurempaan omavaraisuuteen, omaan teknologiakehitykseen ja nojaamista enemmän kotimaiseen kulutukseen. Keskiluokan koko on kuitenkin jo 500-700 miljoonaa ihmistä.

Nuo olisi Kiinalle todnäk. hyviä liikkeitä, ja maan on melkeinpä pakkokin siirtyä kulutusvetoisempaan talousmalliin pois investointivetoisesta mallista mikäli he haluavat velat kuriin. Mielenkiintoista nähdä, miltä ensi vuonna ohjelma tulee lopulta näyttämään.

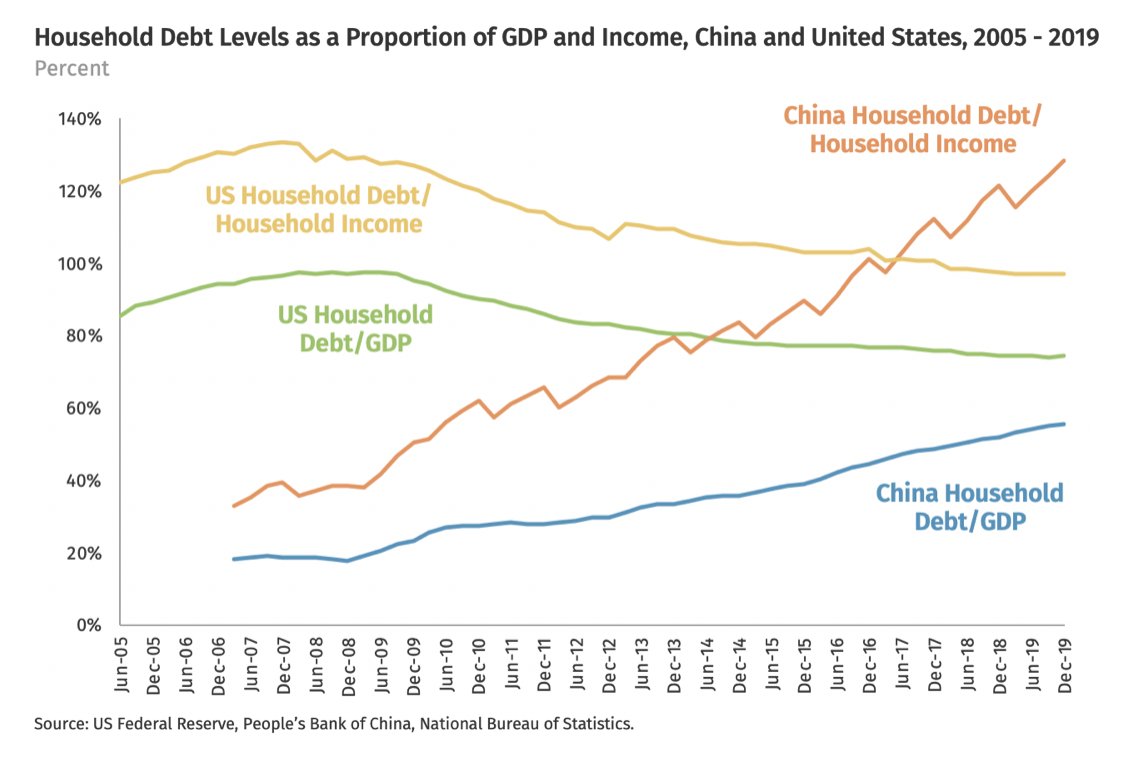

Monilla on edelleen finanssikriisiä edeltäneeltä ajalta mielikuva, että amerikkalaiskotitaloudet ovat supervelkaisia ja elävät jatkuvasti yli varojensa. Näin osan kanssa onkin, mutta itseasiassa siellä kotitaloudet joukkona ovat deleveroineet upeasti GFC:n jälkeen.

Sen sijaan Kiinassa kotitaloudet ovat velkaantuneet vauhdilla, yritysten ja valtion lisäksi (yleensä sentään joku näistä kolmesta komponentista on ”deleveraatio”-vuorossa mutta Kiinassa kaikki painavat kaasua).

Velkaa on suhteessa BKT:hen vähemmän, kuin Jenkeissä mutta kiinalaiskotitalouksien osuus BKT:sta on myös pienempi. Siten velat suhteessa tuloihin on jo korkeammalla tasolla kuin jenkeissä.

Tästä ketjusta on tullut hieman monologi, mutta ehkä joitain sijoittajia kiinnostaa nämä jutut maailman toiseksi isoimmasta taloudesta.

Lainaan jälleen Pettisiä, jolla on hyvä pointti Kiinan ”Go West” (silkkitien rakentaminen tai maan omien läntisten aavikko/vuoristoalueiden, joissa itse Mannerheimikin seikkaili tiedusteluretkellään 1900-luvun alussa) strategiasta:

Rikkaat maat eivät ole rikkaita, koska niillä on paljon infrastruktuuria vaan niillä on paljon infrastruktuuria, koska ne ovat rikkaita.

Kiina saattaa toistaa Neuvostoliiton tai Brasilian virheen tässä. Neuvostoliitto alkoi kaatamaan rahaa Siperian kehitykseen 70-luvulla, mikä meni kankkulan kaivoon. Brasilia siirsi peräti pääkaupunginkin keskelle viidakkoa Amazonin tuhoamis- ja ”kehittämis”-projektissaan.

Tästä on aiemminkin ollut hyvä kolumni Bloombergilla. Kiinalle tämä voi olla hyvä toimi pitää talouden aktiviteettia yllä investoimalla infraan keskelle ei mitään, mutta tuottavaa se ei ole eikä nuo projektit maksa välttämättä itseään takaisin.

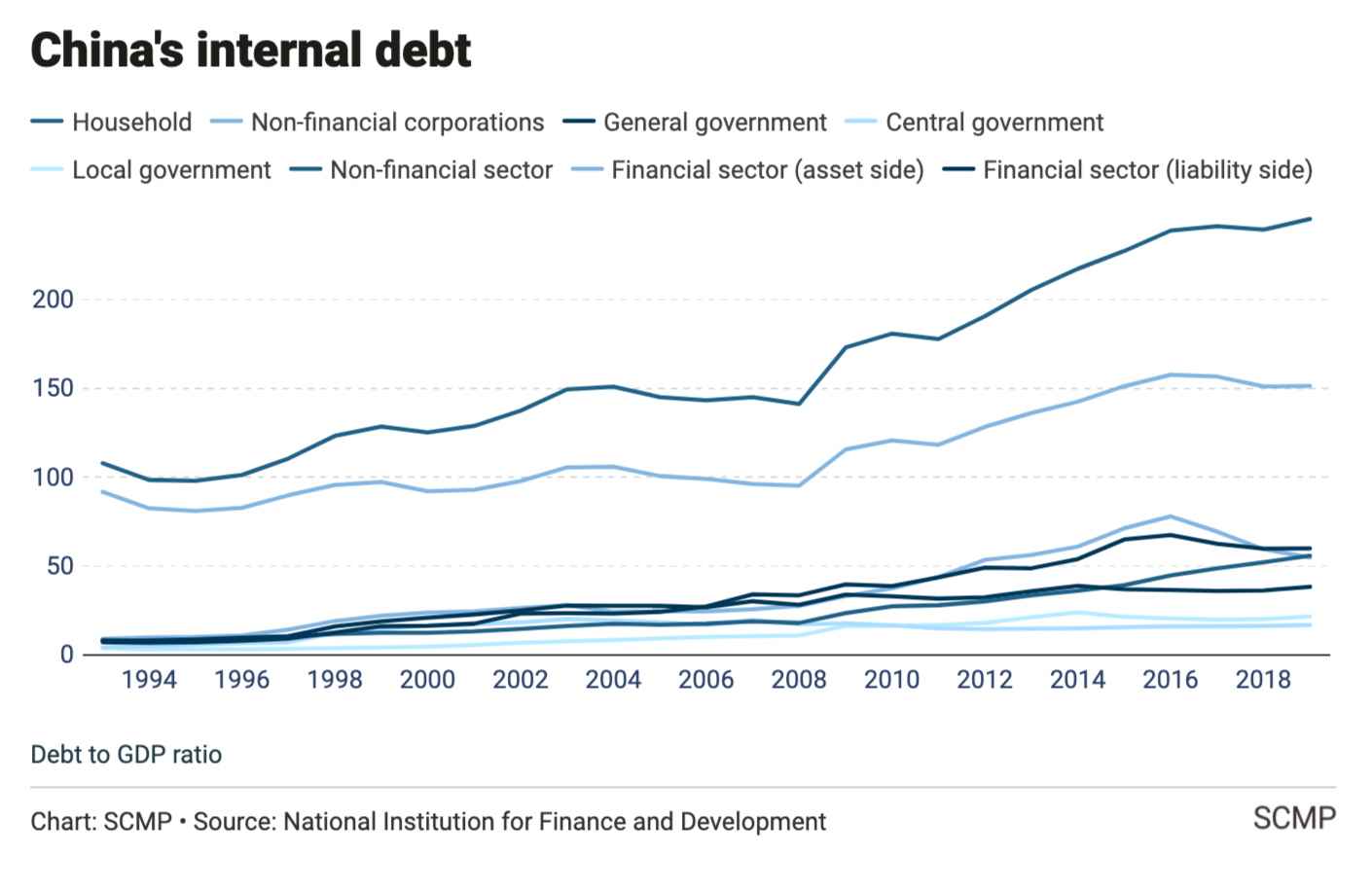

Kiinassa arvioidaan (huomatkaa että näin isot tilastot on aina arvioita!), että vuonna 2019 velan määrä suhteessa BKT:hen kasvoi 317 %:iin. Käsittääkseni tilastoja kaunistellaan, joten totuus lienee vähän korkeampi suhdelukema.

Tässä on messissä siis julkishallinnon velka (valtio ja provinssit jne.), kotitalouksien velka, yritysten velka jne.

Artikkelissa on myös toinen arvio, joka poikkeaa jostain syystä isosti tuosta korkeammasta luvusta

" The Institute of International Finance (IFF) estimated that China’s total domestic debt hit 317 per cent of gross domestic product (GDP) in the first quarter of 2020, up from 300 per cent in the last quarter of 2019 – the largest quarterly increase on record.

China’s National Institution for Finance and Development, a government-linked think tank, put the nation’s overall debt at 245.4 per cent of GDP at the end of 2019, up 6.1 percentage points from the previous year."

Yleensä kun puhutaan veloista, finanssialan velat jätetään pois koska muuten velkamäärä olisi aivan eri sfääreissä. Koska velkojen vastapuolella on kuitenkin omaisuutta, ne ajatellaan nettoutuvan.

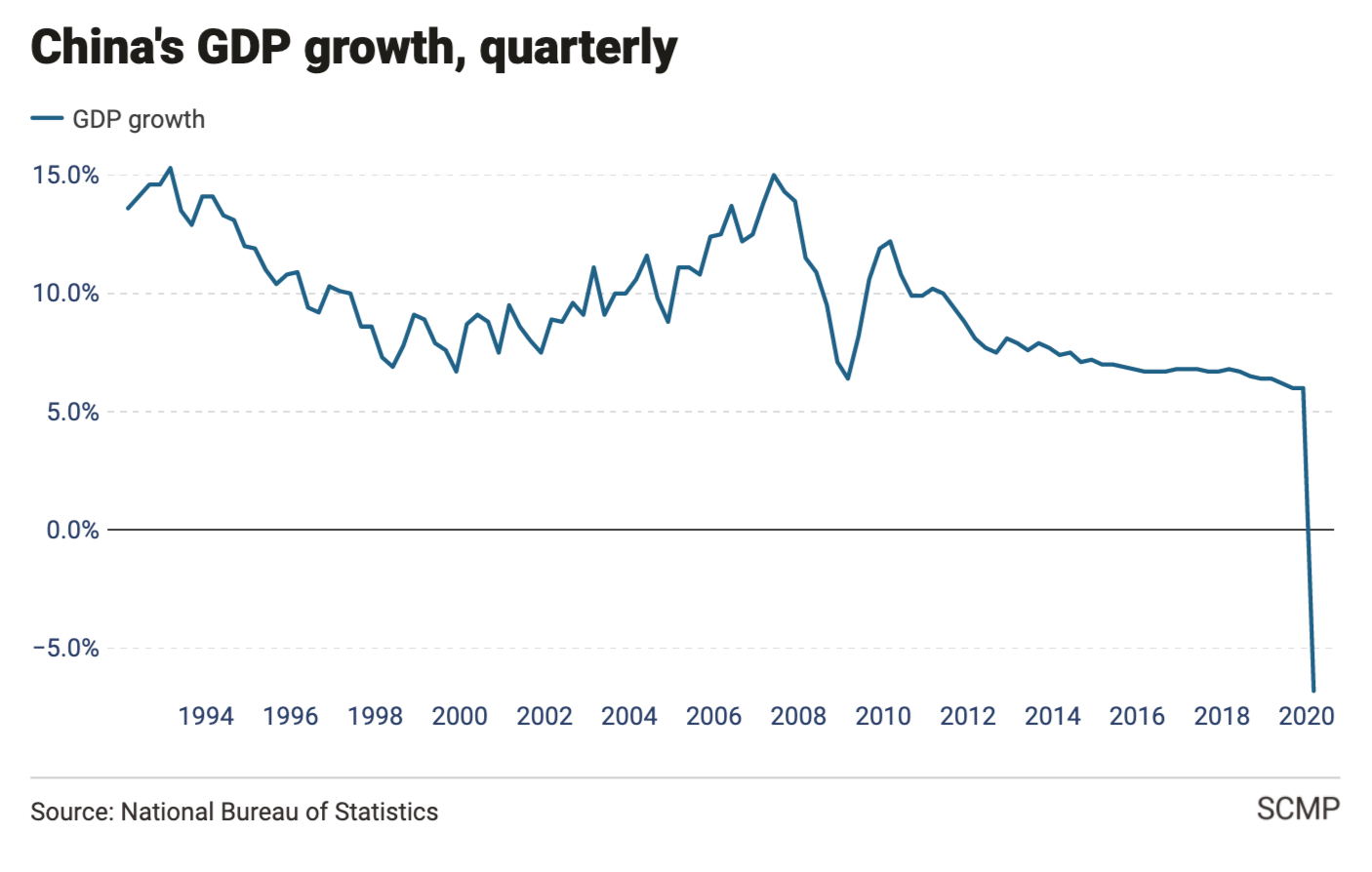

Kiinan velkamassa on kasvanut huolestuttavaa vauhtia: vuodesta 2008 peräti 20 % per vuosi eli yli tuplat Kiinan tällä periodilla koetun 6–10 % talouskasvuun nähden. Kuten foorumilaiset tietävät, mikään asia ei voi kasvaa voimakkaasti taloutta nopeammin loputtomasti: jossain vauhdissa vauhdin pitää hidastua linjaan BKT:n kasvun kanssa tai sen alle.

Kiinassa velkaa on erityisesti ei-finanssiyrityksillä (150 % BKT:sta) ja kotitalouksilla (50 %) BKT:sta. Loput tulee julkiselta puolelta. On vaikea sanoa, kun Kiinassa valtiot ja yritykset menevät niin ristiin ja rastiin, kuka lopulta on vastuussa ja mistäkin.

Esimerkiksi viime aikoina pankkeja ovat pääomittaneet SOE:t, State Owned Eterprises, joka saa pankit näyttämään paremmilta mutta systeemin kannalta se riski makaa nyt vielä enemmän SOE:n harteilla. Riskiä ja vastuita ei voi poistaa, niitä voi kylläkin lakaista maton alle.

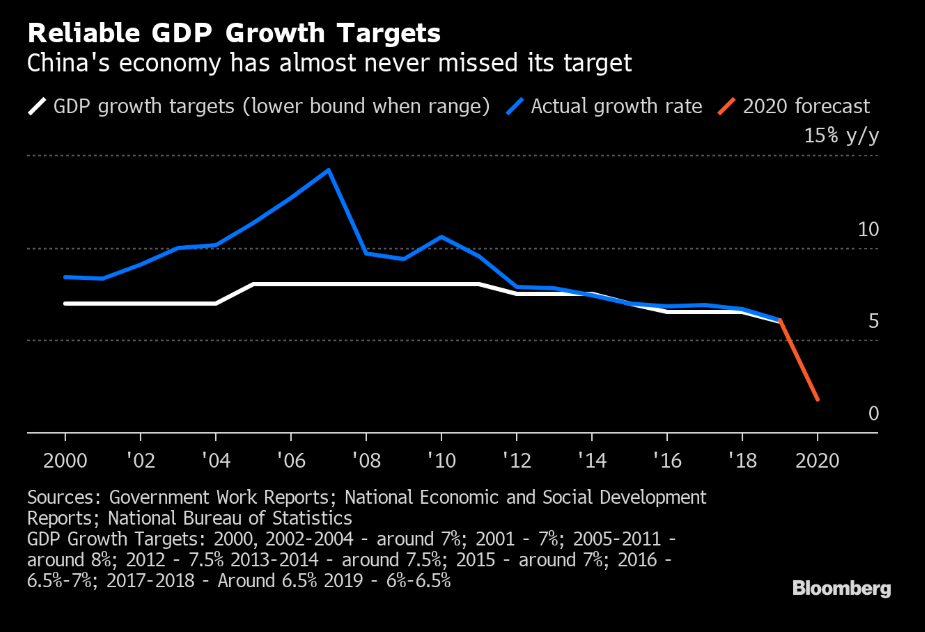

Velkaan liittyen… Kiina luopui talouskasvutavoitteestaan. Moni odotti sen laskua, mutta tuskin kokonaan hautaamista. Toisaalta miettien juuri tuota velkaongelmaa, on tavoitteesta luopuminen ymmärrettävää. Samalla nyky-ympäristön ollessa sumuinen, voi jopa kiinalaisella kirjanpidolla olla vaikea päästä BKT:n kasvutavoitteeseen…

Moni sijoittaja luulee arkisesti, että kova talouskasvu on automaattisesti hyvä asia. Nopealla kasvulla on kuitenkin tendenssi kuplaantua ja aiheuttaa tasapaino-ongelmia taloudessa (eri sektoreiden velkaantuneisuus, yli-investoinnit, eriarvoisuus paisuu jne.). Nuo aiemmat vuodet yli +10 % BKT:n kasvuvauhdilla ovat olleet sairaita.

Hieman välituumiskelua, että jos Kiinan talousihme joskus pysähtyy, niin tuskin maltan odottaa sen ajan jälkeisiä kirjoja, blogeja ja haastatteluja. Tapahtuu tämä siis vuoden tai kymmenen päästä, niin jälkikäteen se näyttää aivan selvältä

Jälkikäteen selittelijöitä ilmestyy aina kuin sieniä sateella. Ja ne ketkä ovat ennustaneet tätä jo parikymmentä vuotta saavat “Kiina-ekspertteinä” mediasta tilaa kommentoimaan kaikenlaista.

Tässäkin ketjussa on ohimennen mainittu Kiinassa nouseva ultranationalismi ja kasvava belligerenssi naapureita kohtaan. Hong Kong autonomialta ollaan nyt kaivamassa maata jalkojen alta, vaikka Yhdysvallat ja muut vastustavat tätä hanakasti. Samoin kielenkäyttö Taiwania kohtaan on kärjistynyt ja sotilaallisten muskeleiden näyttäminen saaren ympärillä lisääntynyt.

En ole Kiinan ulkopolitiikan ekspertti, mutta lukuunottamatta “herkkiä aiheita” eli Tibet, Taiwan ja muslimivähemmistöt Sinkiangissa käsittääksekseni Kiina on sitten Tiananmenin aukion 1989 jälkeen pyrkinyt hyviin väleihin melkeinpä kaikkien kanssa ja pyrkinyt kasvattamaan rauhanomaisesti vaikutusvaltaansa mm. investointien, lainojen ja muun yhteistyön avulla. Kiina on rakentanut itseään erityisesti talous edellä: talouskasvulla perustellaan kommunistisen puolueen legitimiteettiä. Täytyy muistaa, että nykyinen Kiinan hallinto on ollut vallassa vasta vuodesta 1949 ja sitä edeltänyt sekasorron aika on edelleen vanhan kaartin mielessä. Epäjärjestys on asia, mitä käsittääkseni puolue pelkää eniten. Kiinan historia on täynnä maata repiviä kapinoita ja Kiina on useasti hajonnut osiin. Nytkin siitä on “palasia” karkuteillä…

Mutta viime vuosina Xin koventaessa otettaan vallasta maan sisällä tuntuu myös ulkopolitiikka muuttuneen ekspliittisesti röyhkeämmäksi. Kun Yhdysvaltain “maailmanpoliisi”-partiointi on vähentynyt Obaman ja etenkin Trumpin myötä, Kiina on ottanut tuota tyhjiötä haltuun. Kiinan sotilaallinen saarienrakennusleikki Etelä-Kiinan merellä on jo vuosia nakertanut luottamusta. Tämä on saanut melkeinpä kaikki naapurit takajaloilleen ja välit ova huonontuneet. COVID-19 hoidossa Kiina on yrittänyt näyttää kansainväliseltä johtajalta, mutta viime kuukausina skeptisyys maan suhteen on noussut uudelle tasolle tiedon pimittämisen ja suoranaisen disinformaation levittämisen takia. Aggressiivisempi asenne Hong Kongin ja Taiwanin suhteen kärjistää välejä entisestään.

Jos miettisin asiaa Xin housuissa, voi puolue-eliittiä kuumottaa hidastuva talous ja yksinkertaisesti älyttömän vaikea tehtävä tasapainottaa maan taloutta. Tätä kuvaa he eivät pääse karkuun, vaikka miten haluaisivat. Maa vanhenee, ennen kuin se ehtii rikastua. Aiemmat postaukset yllä velan kasvusta kärjistää ongelmia entisestään.

Tässä mielessä talouseetoksen korvaaminen nationalistisella paasauksessa ja konfrontaatioilla naapureiden kanssa on looginen askel, jos ei halua ottaa riskiä ja kohdata sisäisiä haasteita (yleensä autoritääriset hallinnot eivät halua: uudistuksissa valtaa pitäisi jakaa uudelleen, osa eliitistä voi menettää saavutettuja etuoikeuksia jne.).

Tässä on aiheesta melko kärjistävästi kirjoitettu artikkeli (3-osaisin sarjan kolmas osa, kannattaa muutkin vilkaista), hauska lukea mutta en ole kaikesta samaa mieltä: Kiina tuskin on romahduksen partaalla (vaikka mistä sitä autoritäärisistä järjestelmistä koskaan ulkoa päin tietää!). Tuo pointti kuinka Yhdysvallat on mahdollistanut Kiinan talouskasvun ja strategisen aseman luomisen, on mielestäni hyvä muistaa. Ilman jenkkilän kysyntää ja avoimia pääomamarkkinoita Kiina olisi varmaan joutunut EU:n kanssa kauppasotaan jo vuosia aiemmin (saksalaiset eivät katsoisi kiinalaissäästöjen dumppaamista heidän maalle yhtä hyvällä kuin mitä amerikkalaiset ovat katsoneet).

"It isn’t so much that the Americans have always had the ability to destroy China in a day (although they have), but instead that it is only the Americans that could create the economic and strategic environment that has enabled China to survive as long as it has. Whether or not the proximate cause for the Chinese collapse is homegrown or imported from Washington is largely irrelevant to the uncaring winds of history, the point is that Xi believes the day is almost here.

Global consumption patterns have turned. China’s trade relations have turned. America’s politics have turned. And now, with the American-Chinese breach galloping into full view, Xi feels he has little choice but to prepare for the day everyone in the top ranks of the CCP always knew was coming: The day that China’s entire economic structure and strategic position crumbles. A full political lockdown is the only possible survival mechanism. So the “solution” is as dramatic as it is impactful:

Spawn so much international outcry that China experiences a nationalist reaction against everyone who is angry at China. Convince the Chinese population that nationalism is a suitable substitute for economic growth and security. And then use that nationalism to combat the inevitable domestic political firestorm when China doesn’t simply tank, but implodes"

Jos Kiina on oikeasti valitsemassa nyt uudenlaista aggressiivisempaa polkua sen suhteessa muuhun maailmaan, ja talouskasvu ja “harmonia” ei olekaan enää se ykkösprioriteetti, kiihdyttäisi se globaalin järjestelmän hajoamista. Tällä olisi isompaa merkitystä myös sijoittajille. Geopolitiikalla ei ollut kamalasti väliä “suuren moderaation” eli talouskasvun ja madaltuvan inflaation aikakaudella ~1980–2007. Sijoittajat eivät taida päästä näin helpolla seuraavien vuosikymmenten aikana. Esim. nyt Yhdysvalloissa on puhuttu kiinalaisyhtiöiden delistaamisesta heidän pörsseissä. Kaupan rajoitteet ja epävarmempi ympäristö söisi entisestään jo matalia investointeja ja iskisi talouskasvuun globaalisti. Aseellinen konflikti tuntuu epätodennäköiseltä mutta kun jollain alueella alkaa sotilasassetteja olemaan paljoa niin tuskin ainakaan pieniltä rähinöiltä vältytään.

Kiinan talouden tutkijalta (Dragonomics…) hieman pettynyt reaktio kommunistisen puolueen kokouksen ohjelmaan.

Jälleen puhuttiin reformeista ja kotimaisen kulutuksen lisäämisestä, mutta näistä on puhuttu jo vuodesta 2008. Hän mainitsee, että positiivista kuitenkin on puolueen ilmeinen tarkoitus välttää 2008 megaelvytyksen virheet. Mutta itse investointivetoinen talousmalli ei ole muuttunut.

Monet kehittyvät taloudet kopsahtaa kuin ”lasikattoon” tässä vaiheessa, kun pitäisi kuluttajille antaa valtaa. Ns. ”Middle income trap”.

En oo mikään ekspertti, mutta eikö kiinassa julkiset investoinnitkin ole olleet melko matalia tuottavuudeltaan? Esim. rakennetaan jotain jäätävän kokosia rakennuksia keskelle ei mitään, joita saa sit olla korjaamassa ja huoltamassa vuosien päästä. Näillä ollaan sitten saatu talouskasvua aikaan, vaikka mitään pitkän ajan tuottavuuden lähteitä näistä projekteista on harvemmin tullut. Mitä sitten, kun ei voi enää velaksi tuottaa ihan mitä lystää?

Yksinkertaistettuna aluksihan uusi motari, lentokenttä jne. luo valtavasti edellytyksiä taloudellisen aktiviteetin lisäämiseksi.

Kuvittele vaikka, että Suomessa ei olisi yhtään lentokenttää ja jos jostain syystä Helsinki-Vantaan lentokenttä avattaisiin vasta tänään (ja lentomatkustus toimisi normaalisti): sen luoma matkustamisen tehostuminen miljoonille suomalaiselle olisi kiistatonta ja investointi maksaisi itsensä nopeasti takaisin kiitos kasvaneen matkustajavolyymin.

Lisälentokentät mm. Tampereelle ja muutamaan muuhun isoon keskukseen luovat lisää edellytyksiä, vaikka eivät ole ihan yhtä suuria investointeja impaktiltaan kuin ensimmäinen kenttä.

Sitten Suomessa päätetään rakentaa Espooseen toinen valtava lentokenttä koska talouskasvua pitää saada. Maksaisiko tämä projekti itsensä takaisin? Jaa a. Mutta koska pitää saada vielä lisää kasvua, rakennetaan maailman suurin lentokenttä Ivalon S-Marketin taakse. Tässä kohtaa varmaan jokaiselle on selvää, että nämä investoinnit lisäävät hetkeksi taloudellista aktiviteettia ja kasvattavat velkaa, mutta ne ei luo uutta taloudellisesta aktiviteettia eikä kasvata talouden velkakapasiteettia maksaa lainoja takaisin.

Kiinassa on nähtävissä hieman tuollaisia oireita, vaikka kiistatta ensimmäisinä vuosikymmeninä 1980–2010 heidän investointimalli on tuonut massiivista hyvinvointia ja nostanut satoja miljoonia ihmisiä köyhyydestä. Sillä on takanaan siis maailman menestynein menneisyys, mutta edessä… Aika näyttää miten paikallisten Ivalon S-Markettien taakse tehdyille lentokentille, motareille, ostoskeskuksille jne. käy.