Tuo on jännä . Muuten helmikuussa oli Otiksen tilanteesta tarkempi analyysi Inderesin sivuilla. Silloin Otis ohjeisti oikaistun EBIT-marginaalin nousevan 15,6 %:iin “pääosin palvelujen ansiosta”.

Helmikuussa Elevator Worldin sivuilla oli myös katsausta. Credit Suissen Andre Kukhnin kirjoitti siinä vähän pidemmän ajan katsausta hissimarkkinoihin.

KONEelle tilaus uuteen sairaalaan Pohjois-Seelannissa Tanskassa

KONE Oyj, lehdistötiedote, 12.5.2022

KONE toimittaa People Flow® -ratkaisuja uuteen sairaalaan Pohjois-Seelantiin. Toimitus käsittää muun muassa 40 KONE-hissiä.

Uusi sairaala nousee pääkaupunkiseudulla sijaitsevalle Favrholmin liike- ja asuinalueelle. Sairaalassa tullaan arvioiden mukaan hoitamaan noin 500 000 potilasta vuodessa.

KONEen toimitukseen sisältyy 12 KONE MonoSpace® 700 DX hissiä ja 28 KONE Transys™ tavarahissiä. Tilaukseen sisältyy myös KONE E-Link™ -laitevalvontajärjestelmä, KONE 24/7 Connected Services palvelu sekä yhden vuoden kunnossapitosopimus. Osaa hisseistä käytetään jo rakennusaikana.

”Olemme iloisia, että saamme toimittaa ratkaisujamme tähän projektiin, joka parantaa alueen terveydenhuollon laatua entisestään”, sanoo KONEen Keski- ja Pohjois-Euroopan aluejohtaja Axel Berkling. ”Ratkaisujemme avulla potilaat, sairaalahenkilökunta ja vieraat pääsevät liikkumaan rakennuksessa sujuvasti ja turvallisesti.”

Urakoitsija on NCC ja pääarkkitehteina toimivat Herzog & de Meuron ja Vilhelm Lauritzen.

Projektin on määrä valmistua vuonna 2025.

Tilaus kirjattiin vuoden 2022 ensimmäiselle neljännekselle.

KONE toimittaa People Flow® ratkaisuja historiallisen Leadenhall Marketin viereen rakennettavaan uuteen korkeatasoiseen One Leadenhall -liikerakennukseen Lontoon Cityn alueella. Toimitus sisältää muun muassa 25 hissiä.

Projektin on määrä valmistua vuoden 2024 loppupuolella.

Tilaus kirjattiin vuoden 2021 neljännelle neljännekselle

KONE myy Venäjän liiketoimintonsa paikalliselle johdolle ja on allekirjoittanut heidän kanssaan osakekauppasopimuksen. KONE arvioi, että paikallinen omistajuus tarjoaa pitkällä aikavälillä nykyistä kestävämmän ratkaisun niin työntekijöille kuin asiakkaillekin.

Kaupan toteutuminen vaatii venäläisten viranomaisten hyväksynnän, ja sen odotetaan tapahtuvan viimeistään vuoden 2022 viimeisellä neljänneksellä. Kauppasummaa ei julkisteta.

Suunniteltuun kauppaan ei kuulu KONEen brändin käyttö. Osana kaupan ehtoja KONE toimittaa varaosia Venäjälle kolme kuukautta kestävän siirtymäkauden ajan kaupan toteutumisen jälkeen.

KONE keskeytti toimitukset Venäjälle 3. maaliskuuta 2022 lähtien Venäjän Ukrainaan kohdistuvien sotatoimien seurauksena. KONE myös lopetti uusien tilausten vastaanottamisen Venäjällä. Venäjän osuus KONEen globaalista liikevaihdosta on alle prosentti. Yritys työllistää noin 650 ihmistä ja palvelee noin 1500 asiakasta Venäjällä.

KONE toimittaa People Flow® ratkaisuja Zhengzhoun metrolinjan 10 ykkösvaiheeseen Kiinassa. Toimitukseen sisältyy 153 liukuporrasta, 34 hissiä ja neljä liukukäytävää.

Zhengzhoun metrolinjan ykkösvaiheen 21,6 km pitkä rataosuus alkaa Zhengzhoun läntiseltä rautatieasemalta ja päättyy Zhengzhoun rautatieasemalle. Linjan kokonaispituus tulee olemaan 42 km, ja linjalla tulee olemaan 22 asemaa. Metrolinjalla tulee olemaan tärkeä merkitys Henanin provinssissa sijaitsevan Zhengzhoun kaupungin laajenemiselle. Se optimoi kaupunginosien välisiä yhteyksiä ja parantaa kaupungin uusien länsiosien rataverkostoa.

KONEen toimitukseen sisältyy seitsemän KONE MiniSpace™ hissiä, 27 KONE MonoSpace® hissiä, 153 KONE TransitMaster™ liukuporrasta ja neljä KONE TransitMaster™ liukukäytävää. Tilaukseen sisältyy myös kahden vuoden kunnossapitosopimus.

Projektin on määrä valmistua vuoden 2022 loppupuolella.

Tilaus kirjattiin vuoden 2021 neljännelle neljännekselle.

Kysyntäympäristö pysyi hyvällä tasolla useimmilla alueilla toisen vuosineljänneksen aikana, ja palveluliiketoiminnan kehitys jatkui vahvana. KONEen toisen vuosineljänneksen liikevaihtoon ja oikaistuun liikevoittoon vaikuttivat kuitenkin COVID-19-sulut Kiinassa, mikä johti KONEen Kiinan liikevaihdon lähes 40 prosentin laskuun vertailukelpoisin valuuttakurssein laskettuna. KONEen toiminnot Kiinassa palautuivat kesäkuussa normaalille tasolle.

Esität varsin mielenkiintoisen kysymyksen, onko kone parempi yhtiö kuin 5v sitten?

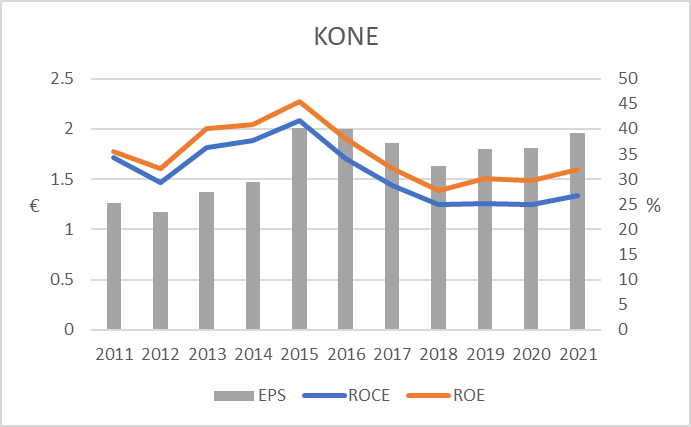

2017-2021 liikevaihto on kasvanut CAGR 3.66 %. Kone on ainakin isompi kuin 5v sitten, mutta onko isompi parempi jos kasvu ei luo arvoa omistajille? Liikevaihdon kasvusta huolimatta EPS polkenut paikallaan.

Laatu on jokseenkin subjektiivinen käsite. Yksinkertaisimmillaan voidaan kuitenkin tarkastella pääoman tuottojen kautta.

Tässä oma ehdoton lemppari kuvaaja Koneesta, joka ehkä selittää osittain miksi kurssi on syystäkin samoilla tasoilla kuin 5 vuotta sitten Markkina toki katsoo tulevaisuuteen eikä ole vaikea perustella synkempää näkymää nyt vs 5v sitten.

Koneesta ei ole osarin jälkeen kuulunut merkittäviä uutisia. Onko joku uskaltanut hypätä jo kyytiin kun kurssi alkaa lähentyä 40€ rajaa? Jos hinnankorotukset alkavat vaikuttaa ja logistiikkaongelmat helpottuvat Q3:lla johdon odotusten mukaisesti niin kurssissa voi olla nousupainetta. Vaikea uskoa, että Kiinan ja Yhdysvaltojen välinen nokittelu eskaloituisi pahemmin jos se on kurssilaskuun vaikuttava tekijä. Tilauskirja on pullollaan, joten kysyntää tuntuisi kuitenkin riittävän. Ajatuksia?