KONE on arvottanut “Toshiban hissiliiketoiminnan osakkeet taseessaan sijoitukseksi. Niiden ja joidenkin muiden ”pienempien” pörssinoteerattomien yhtiöiden omistusten arvo oli Koneen taseessa viime vuoden lopussa 144,6 miljoonaa euroa.”

Jos Toshiba myy hissit, mikä mahtaa olla niiden arvo? Vai ostaisiko Kone loputkin osakkeet.

Millainen on kasvuennuste Inderesin analyysissä? Jos Kone kykenee ottamaan markkinaosuutta, niin Koneen kasvu on markkinaa nopeampaa.

20 % markkinaosuus uusista hisseistä ja 70 %:in konversio antaa 14 % osuuden uusien hissien huollosta. Nyt Kone huoltaa noin 10 % markkina-alueensa hisseistä. Eli markkinaosuus on kasvussa.

KONEen Ukrainan ja Venäjän yksiköiden tilanteesta tietoa tänään Helsingin Sanomissa. Haastateltavana yhtiön viestintäjohtaja Hanna Rutanen

Ukrainassa maayhtiö, jossa työskentelee 40 ihmistä. Ukrainassa ei ole tehdasta, vaan toiminta on hissien myymistä, asentamista, huoltoa ja modernisointia.

"Olemme hyvin surullisia ja järkyttyneitä Ukrainan sodasta ja ykkösprioriteettimme on varmistaa työntekijöidemme turvallisuus” Rutanen sanoo.

Yhtiö pyrkii päivittäin ottamaan yhteyttä ukrainalaisiin työntekijöihinsä. Eilen tiistaina yhteys saatiin miltei kaikkiin, Rutanen kertoo.

yhtiö on perustanut kriisiryhmän seuraamaan tilannetta ja koordinoimaan tukea. Koneen Ukrainan naapurimaiden toimistoista myös autetaan ukrainalaisia.

"Jos rajan yli tulee joku perhe, niin autamme kuljetuksissa ja majoituksessa”, Rutanen kertoo. Kone kertoo maksavansa työntekijöille palkkaa, vaikka nämä eivät pystyisi työskentelemään.

Venäjän maayhtiössä 650 työntekijää. Venäjällä työskennelleet suomalaiset ovat palanneet takaisin Suomeen, Rutanen kertoo.

Kone noudattaa kansainvälisiä sanktioita ja on esimerkiksi lopettanut uusien tilaussopimusten allekirjoittamisen Venäjällä.

KONE on päättänyt väliaikaisesti keskeyttää toimitukset Venäjälle 3.3.2022 lähtien Venäjän Ukrainaan kohdistuvien sotatoimien seurauksena. KONE on myös lopettanut uusien tilaussopimusten allekirjoittamisen Venäjällä toistaiseksi.

KONE on tehnyt lahjoituksen Suomen Punaiselle Ristille ja jatkaa avustustoimintaa ja tukensa antamista heille, joita sota koskettaa.

”Meille tärkeintä on työntekijöidemme ja heidän perheidensä turvallisuus kaikilla alueilla, joihin sota Ukrainassa vaikuttaa”, sanoo Henrik Ehrnrooth, KONEen toimitusjohtaja.

KONEen lähivuosien tulosennusteisiin kohdistuu laskupaineita. Tulos on lähivuosina n. 2€/ per osake haarukassa. Nousevan kustannustason ympäristössä Koneen osakkeesta pitäisi maksaa lähes 40 fwd P/E

Kone on aina ollut kallis ja jälkikäteen sanoen syystäkin. Toki samaan aikaan historia ei tietenkään ole tae tulevaisuudesta.

On totta että markkinoilla on osaketta painavia asioita, myös nousevan kustannustason lisäksi, kuten Kiinan heikkous ja sen rakennussektorin ongelmat, sekä komponentti- ja logistiikkahaasteet. Itsekin puntaroin asiaa lähteäkö mukaan vai ei, ja luonnollisesti yleisellä markkinatilanteella on suurehko vaikutus. Omassa ajattelussani “osakkeen kalleus” oli tietenkin negatiivisena tekijänä. Toisaalta lähes jokaisella arvostusmittarilla osaketta hinnoitellaan nyt pidemmän aikavälin keskiarvoja edullisemmin.

Yhtä kaikki, Kone on markkinajohtaja ja huoltotoiminnan tulisi joka tapauksessa kasvaa. Lisäksi taustalla olevat megatrendit kaupungistumisesta ja väestön ikääntymisestä tulisi tukea markkinajohtajaa, joten viime päivinä olen itse alkanut ostamaan positiota. Tätä on toki helpottanut se että aikalailla tasan vuosi sitten tehdyt myynnit ajoittuivat kohdilleen.

Mielenkiintoista nähdä kun esimerkiksi OP:lla ja Inderesillä on vähennä -suositukset mutta tavoitehinnat ovat nykytasoa selkeästi korkeammalla että mitä tapahtuu Q1 tuloksen jälkeen. Kuitenkaan Q1 tulos ei varmastikaan tule olemaan ilotulitusta, mutta onko kaikki heikkous jo hinnassa.

Teknisessä mielessä testaan pitääkö tuo pidemmän trendin nouseva linjaveto.

Jos Koneen lyhyen ajan negatiiviset ajurit pelottavat jo nykyhinnoissakin, niin eipä tuo viisi viime vuotta paikallaan mörninyt tuloskaan motivoi maksamaan 75 euroa osakkeelta. Aika vahvaa näkemystä on otettu kyllä tässä analyysissä.

Samaan aikaan on tiedostettava, että eipä pitkän pelin pelaajia tällainen kiinnosta. Kymmenen vuoden jaksolla 2011-2021 tuloskasvua on saatu CAGRina 4,5 prosenttia, osinkovirta on vuolasta ja taseesta ja liiketoiminnasta saa etsiä heikkouksia kissojen ja koirien kanssa. Helsingin helpoin osake holdata, joten odottavan aika on pitkä hyvää ostopaikkaa etsiessä (allekirjoittaneella myös).

Näin tuon Handelsbankenin analyysin ja tulin sitten surffailemaan tähän ketjuun. Minustakin tuo tavoitehinta ja suositus on aika optimistinen.

Omalla kohdallani ostopäätöstä on jarruttanut juuri tuo Kiinan tilanne. Jos korttitalo siellä sortuu niin kauanko menee ennen kuin siitä toivutaan ja miten rajusti se oikeasti iskee Koneeseen?

Aika merkittävä uutinen sikäli, että kyseinen laitos toimittaa puolelle maapalloa hissejä ja ainoa liukuporras tehdas. Onkohan Koneella varakapasiteettia korvata noin isoa tehdasta jos sulku pitkittyy? Tilanne on aika eri verrattuna 2020 kun maailma oli kiinni kokonaisuudessaan, nyt muu maailma on auki ja tarvitsee hissejä valmistuviin rakennuksiin

Moro Haukka3 ja muut, Kunshanin tehdas on tosiaan KONEen suurin. Kapa on käsittääkseni reilu 100.000 hissiä ja noin 10.000 liukuporrasta vuodessa. KONE ei ole julkistanut muiden tehtaidensa kapasiteettia, mutta yhtiön globaalit toimitukset ovat viime vuosina olleet reilu 150.000 hissiä vuodessa. Jos Kunshanin tuotantokatkos jää pariin viikkoon, on se todennäköisesti mahdollista kuroa kiinni vielä loppukvartaalin aikana. Muiden tehtaiden (kuten Intian Chennai) mahdollisuuksia kompensoida menetettyä tuotantoa on hyvin vaikea arvioida. Koska KONE ei ole tullut julkisuuteen millään Kunshanin tehdasta koskevalla tiedotteella, lienee yhtiö ainakin toistaiseksi sitä mieltä että ongelma on hallinnassa. Terv. Eki

Vaikea nähdä, että Koneellakaan olisi tarkkaa tietoa sulun pituudesta ja ehkeivät kommentoi siksi tsrkkoja vaikutuksia, vielä. Shanghain alueen sulun piti kestää 10 päivää, mutta nyt on menty jo yli kuukausi.

Huomiota kiinnittää uutisessa, että sulku kestää ainakin ensiviikkon.

Uusi toimitusketjukriisi ainakin on todennäköinen, jos sulut toteutuvat alueellisesti ilman tarkkaa tietoa sulkujen kestosta.

Ketjuun talteen analyytikon eilen julkaistu ennakkokommentti.

Ketjuun myös tuore video, jolla analyytikko Erkki Vesola ja Isa Hudd avaavat KONEtta sijoituskohteena.

Arvopaperin tänään julkaistu tulosennakko:

Arvopaperin mukaan huomio raportissa tulee keskittymään etenkin kustannusinflaatioon, Kiinaan ja kulupaineita kompensoiviin toimiin. Q4’21-raportissa KONE viesti kustannuksiin, tuottavuuteen ja hinnoitteluun liittyvien toimien tukevan tulosta vuoden loppua kohden. Arvopaperin mukaan KONE usein kaventaa ohjeistuksensa haarukkaa vuoden loppua kohden, joten yhtiö voi tehdä tämän myös huomenna.

Otiksen mukaan Kiinassa hinnoittelussa oli painetta, mutta Kiinan kääntöpuolena on raaka-aineiden hintojen lasku (esim. raudoitusteräs, kuumavalssatut kelat)

“The flip side on China is that the commodity prices in China, unlike the rest of the world are also coming down. So if you look at the rebar steel, that was down close to 10% in Q1 and the hot-rolled coil, which is another commodity that impacts the steel prices are down close to 5% in the second quarter. So the China commodity market is behaving a little bit differently than the rest of the world.”

Kiinan lockdownin vaikutuksista sanottua:

“In China, our backlog at the end of Q1 was up 4% from strong orders growth. But the current lockdowns are not only impacting shipments, but are also disrupting the supply chain. While we expect deliveries to pickup starting May, given the supply chain challenges, we are adjusting our 2022 China outlook to be down low single-digits from flat to down 3% previously as some sales moved to the right.”

Kuinka nopeasti toimitusketjut ja häiriöt normalisoituivat kun lockdown päättyy?

“So Q2, we are still expecting to resume delivery starting May. So, that’s still part of the expectation. But obviously, we will keep monitoring that. We think from our own delivery standpoint, we should be able to catch up as we get into Q3 and Q4 because we saw that just post-COVID, after the lockdowns, we had a really, really strong Q2…”

“Liikevoittomarginaalimme lasku puolestaan on selvä huolenaihe, vaikka tämä kehitys olikin odotettua. Jatkotoimenpiteiden tekeminen marginaalimme selvän parantamisen eteen on edelleen prioriteettimme, etenkin kun Venäjälle asetetut sanktiot ja COVID-19-rajoitukset Kiinassa voimistavat entisestään globaaleiden toimitusketjujen häiriöitä.”

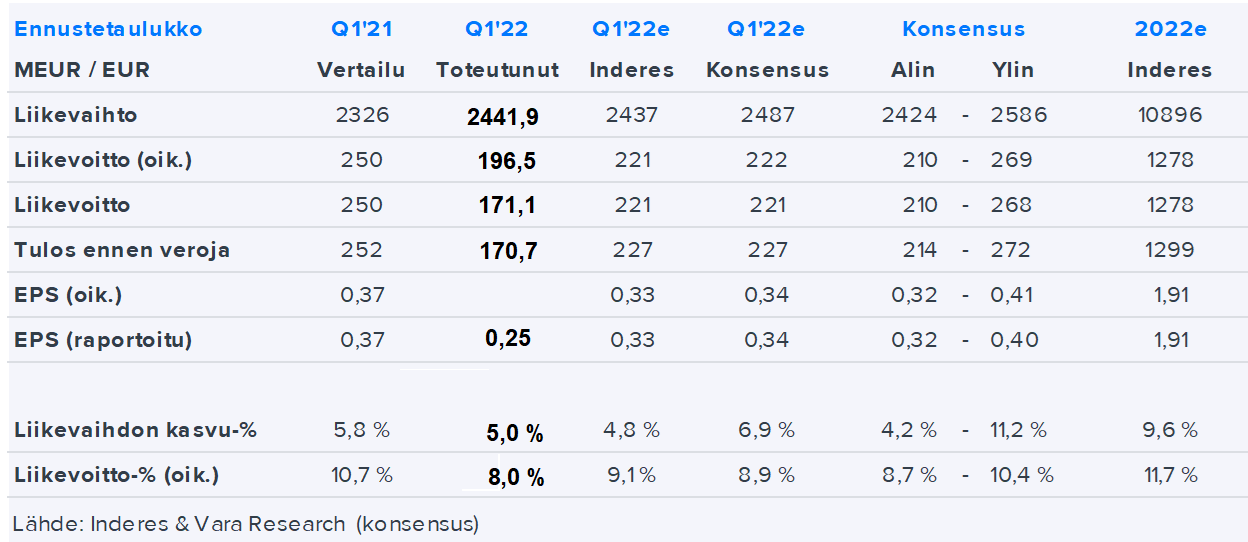

Koneen liikevoittomarginaali tosiaan 10,7 % → 8,0 %, Schindlerillä myöskin laski sama marginaali 11,1 % → 8,0 % mutta Otis paransi 14,9 % → 15,4 %. Tämä on aika jännä trendi näissä tuloksissa.

Tuo on jännä . Muuten helmikuussa oli Otiksen tilanteesta tarkempi analyysi Inderesin sivuilla. Silloin Otis ohjeisti oikaistun EBIT-marginaalin nousevan 15,6 %:iin “pääosin palvelujen ansiosta”.

Helmikuussa Elevator Worldin sivuilla oli myös katsausta. Credit Suissen Andre Kukhnin kirjoitti siinä vähän pidemmän ajan katsausta hissimarkkinoihin.

KONEelle tilaus uuteen sairaalaan Pohjois-Seelannissa Tanskassa

KONE Oyj, lehdistötiedote, 12.5.2022

KONE toimittaa People Flow® -ratkaisuja uuteen sairaalaan Pohjois-Seelantiin. Toimitus käsittää muun muassa 40 KONE-hissiä.

Uusi sairaala nousee pääkaupunkiseudulla sijaitsevalle Favrholmin liike- ja asuinalueelle. Sairaalassa tullaan arvioiden mukaan hoitamaan noin 500 000 potilasta vuodessa.

KONEen toimitukseen sisältyy 12 KONE MonoSpace® 700 DX hissiä ja 28 KONE Transys™ tavarahissiä. Tilaukseen sisältyy myös KONE E-Link™ -laitevalvontajärjestelmä, KONE 24/7 Connected Services palvelu sekä yhden vuoden kunnossapitosopimus. Osaa hisseistä käytetään jo rakennusaikana.

”Olemme iloisia, että saamme toimittaa ratkaisujamme tähän projektiin, joka parantaa alueen terveydenhuollon laatua entisestään”, sanoo KONEen Keski- ja Pohjois-Euroopan aluejohtaja Axel Berkling. ”Ratkaisujemme avulla potilaat, sairaalahenkilökunta ja vieraat pääsevät liikkumaan rakennuksessa sujuvasti ja turvallisesti.”

Urakoitsija on NCC ja pääarkkitehteina toimivat Herzog & de Meuron ja Vilhelm Lauritzen.

Projektin on määrä valmistua vuonna 2025.

Tilaus kirjattiin vuoden 2022 ensimmäiselle neljännekselle.