KONE toimittaa People Flow® ratkaisuja historiallisen Leadenhall Marketin viereen rakennettavaan uuteen korkeatasoiseen One Leadenhall -liikerakennukseen Lontoon Cityn alueella. Toimitus sisältää muun muassa 25 hissiä.

Projektin on määrä valmistua vuoden 2024 loppupuolella.

Tilaus kirjattiin vuoden 2021 neljännelle neljännekselle

KONE myy Venäjän liiketoimintonsa paikalliselle johdolle ja on allekirjoittanut heidän kanssaan osakekauppasopimuksen. KONE arvioi, että paikallinen omistajuus tarjoaa pitkällä aikavälillä nykyistä kestävämmän ratkaisun niin työntekijöille kuin asiakkaillekin.

Kaupan toteutuminen vaatii venäläisten viranomaisten hyväksynnän, ja sen odotetaan tapahtuvan viimeistään vuoden 2022 viimeisellä neljänneksellä. Kauppasummaa ei julkisteta.

Suunniteltuun kauppaan ei kuulu KONEen brändin käyttö. Osana kaupan ehtoja KONE toimittaa varaosia Venäjälle kolme kuukautta kestävän siirtymäkauden ajan kaupan toteutumisen jälkeen.

KONE keskeytti toimitukset Venäjälle 3. maaliskuuta 2022 lähtien Venäjän Ukrainaan kohdistuvien sotatoimien seurauksena. KONE myös lopetti uusien tilausten vastaanottamisen Venäjällä. Venäjän osuus KONEen globaalista liikevaihdosta on alle prosentti. Yritys työllistää noin 650 ihmistä ja palvelee noin 1500 asiakasta Venäjällä.

KONE toimittaa People Flow® ratkaisuja Zhengzhoun metrolinjan 10 ykkösvaiheeseen Kiinassa. Toimitukseen sisältyy 153 liukuporrasta, 34 hissiä ja neljä liukukäytävää.

Zhengzhoun metrolinjan ykkösvaiheen 21,6 km pitkä rataosuus alkaa Zhengzhoun läntiseltä rautatieasemalta ja päättyy Zhengzhoun rautatieasemalle. Linjan kokonaispituus tulee olemaan 42 km, ja linjalla tulee olemaan 22 asemaa. Metrolinjalla tulee olemaan tärkeä merkitys Henanin provinssissa sijaitsevan Zhengzhoun kaupungin laajenemiselle. Se optimoi kaupunginosien välisiä yhteyksiä ja parantaa kaupungin uusien länsiosien rataverkostoa.

KONEen toimitukseen sisältyy seitsemän KONE MiniSpace™ hissiä, 27 KONE MonoSpace® hissiä, 153 KONE TransitMaster™ liukuporrasta ja neljä KONE TransitMaster™ liukukäytävää. Tilaukseen sisältyy myös kahden vuoden kunnossapitosopimus.

Projektin on määrä valmistua vuoden 2022 loppupuolella.

Tilaus kirjattiin vuoden 2021 neljännelle neljännekselle.

Kysyntäympäristö pysyi hyvällä tasolla useimmilla alueilla toisen vuosineljänneksen aikana, ja palveluliiketoiminnan kehitys jatkui vahvana. KONEen toisen vuosineljänneksen liikevaihtoon ja oikaistuun liikevoittoon vaikuttivat kuitenkin COVID-19-sulut Kiinassa, mikä johti KONEen Kiinan liikevaihdon lähes 40 prosentin laskuun vertailukelpoisin valuuttakurssein laskettuna. KONEen toiminnot Kiinassa palautuivat kesäkuussa normaalille tasolle.

Esität varsin mielenkiintoisen kysymyksen, onko kone parempi yhtiö kuin 5v sitten?

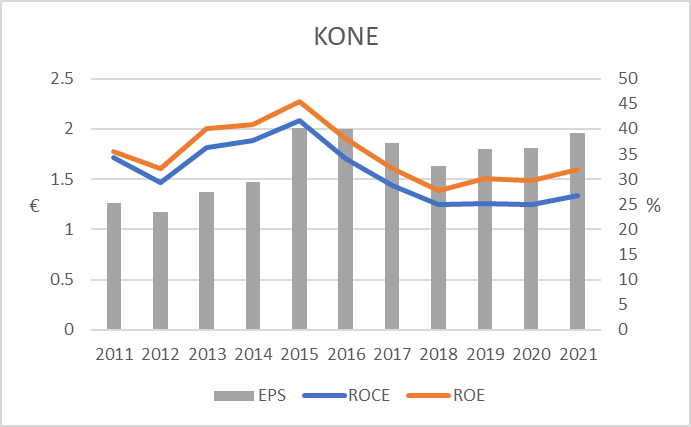

2017-2021 liikevaihto on kasvanut CAGR 3.66 %. Kone on ainakin isompi kuin 5v sitten, mutta onko isompi parempi jos kasvu ei luo arvoa omistajille? Liikevaihdon kasvusta huolimatta EPS polkenut paikallaan.

Laatu on jokseenkin subjektiivinen käsite. Yksinkertaisimmillaan voidaan kuitenkin tarkastella pääoman tuottojen kautta.

Tässä oma ehdoton lemppari kuvaaja Koneesta, joka ehkä selittää osittain miksi kurssi on syystäkin samoilla tasoilla kuin 5 vuotta sitten Markkina toki katsoo tulevaisuuteen eikä ole vaikea perustella synkempää näkymää nyt vs 5v sitten.

Koneesta ei ole osarin jälkeen kuulunut merkittäviä uutisia. Onko joku uskaltanut hypätä jo kyytiin kun kurssi alkaa lähentyä 40€ rajaa? Jos hinnankorotukset alkavat vaikuttaa ja logistiikkaongelmat helpottuvat Q3:lla johdon odotusten mukaisesti niin kurssissa voi olla nousupainetta. Vaikea uskoa, että Kiinan ja Yhdysvaltojen välinen nokittelu eskaloituisi pahemmin jos se on kurssilaskuun vaikuttava tekijä. Tilauskirja on pullollaan, joten kysyntää tuntuisi kuitenkin riittävän. Ajatuksia?

Viime viikolla lisäsin varovaisesti Kone omistustani. Uskoisin, että nykyiset inflaatioon ja Kiinaan liittyvät ongelmat ratkeavat lopulta ja Koneen osumaa ottanut kannattavuus palautuu aiemmille tasoille. Arvostus on tietysti edelleen kova, vaikka kurssi onkin viime kesästä tullut roimasti alaspäin. Siksi en jaksa uskoa kovin voimakkaaseen rekyyliin kurssikehityksessä, vaikka Kiinan tilanne paranisikin, mutta pidemmällä tähtäimellä riittävä tuotto-odotus hyvän osingon vuoksi juuri ja juuri täyttyi nyky spekseillä.

Onko nyt jotain mitä en vain tajua, mutta minä en saa tästä irti yhtään mitään… vai onko tämä joku sijoitus-sketsi Omasta mielestäni ihan tyhjää höpinää. Pahoittelut jos loukkaan jotain, oma ymmärrys ei vaan riitä.