Erkin kommenttia:

5 tykkäystä

KONE on tehnyt NCC Sweden AB:n kanssa sopimuksen alihankkijana toimimisesta ja People Flow® ratkaisujen toimittamisesta Tukholman uudelle Hagastadenin metroasemalle. Toimitus sisältää 11 KONE-liukuporrasta ja kuusi KONE-hissiä. NCC Sweden AB on uuden aseman pääurakoitsija.

Hagastaden on Tukholman ja Solnan väliin rakennettava dynaaminen kaupunginosa, johon tulee 6 000 uutta asuntoa ja 50 000 työpaikkaa. Alue laajentaa luontevasti Tukholman kaupungin keskusta-aluetta ja yhdistää samalla Tukholman Solnaan. Nykyisin Tukholman alueen biotieteiden keskuksena toimivasta Hagastadenista kehitetään uusi kaupunginosa asuntoineen, kauppoineen, kulttuuririentoineen ja puistoineen.

KONEen toimitukseen sisältyy neljä KONE MonoSpace® 700 DX hissiä, kaksi KONE MiniSpace DX vinohissiä ja 11 KONE TransitMaster™ liukuporrasta.

Projektin on määrä valmistua vuonna 2028.

Tilaus kirjattiin vuoden 2022 neljännelle neljännekselle.

11 tykkäystä

Mielenkiintoinen tuloslive alkamassa 5 min. kuluttua. Lisään tänne ketjuunkin suoran linkin Erkin tulosliveen.

Ennakkokommentti puuttui myös Kone-ketjusta.

Ennakkokommentin mukaan suurin epävarmuus Koneen raportissa liittyisi tilauskertymään, markkinakommentteihin sekä annettavaan 2023-ohjeistukseen. Odotuksissa on myös Koneen kommentit siitä, vieläkö se korostaa Kiinassa hinnoittelua ja kannattavuutta volyymien ja markkinaosuuden sijaan.

Varan tietojen mukaan (vara-services.com/kone/) analyytikoiden suositukset ovat pysyneet ennallaan. Myy-suosituksia on edelleen neljä kappaletta:

- Société Générale tavoitehinnalla 35 euroa (12.1.2023)

- Goldman Sachs tavoitehinnalla 36 euroa (11.1.2023)

- OP tavoitehinnalla 37 euroa (28.10.2022)

- Deutsche Bank tavoitehinnalla 42 euroa (9.1.2023)

DNB toisti pidä-suosituksensa. DNB:n pari viikkoa sitten julkaiseman raportin sivun 6 mukaan Kiinassa on nähtävissä merkkejä elpymisestä. (Linkki raporttiin: https://www.dnb.no/CMP4_206635.pdf)

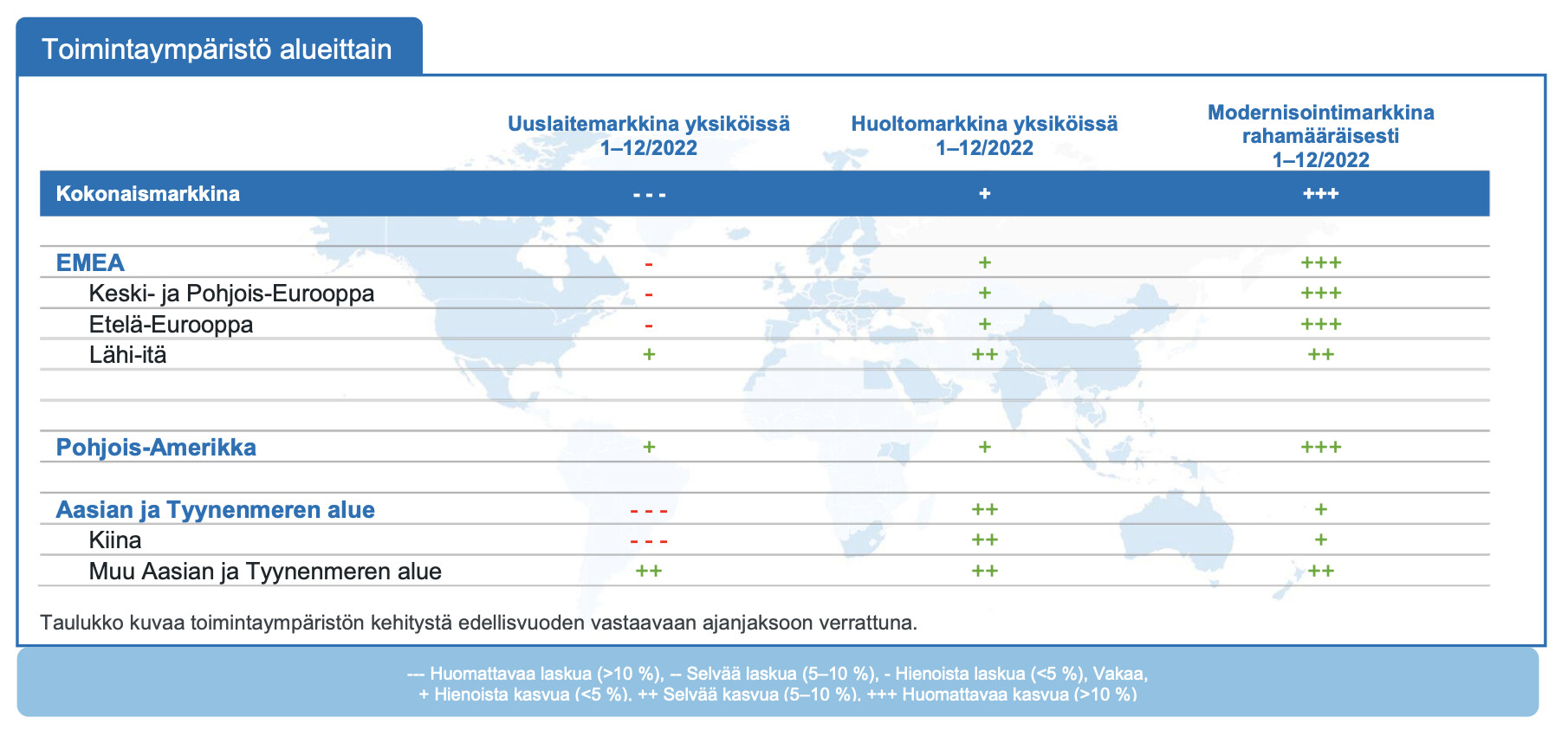

Kiinassa rakennuslaitteiden kysyntä nousi marraskuussa merkittävästi vuotta aiemmasta ja tämä nousu saattaisi viitata rakennustoiminnan elpymiseen. Kuitenkin Kiinassa rakennuslaitteiden kuukausittaiset keskimääräiset käyttötunnit ovat pysyneet matalalla. Kiinan markkinat eivät siis vielä ole kokeneet täysimittaista elpymistä.

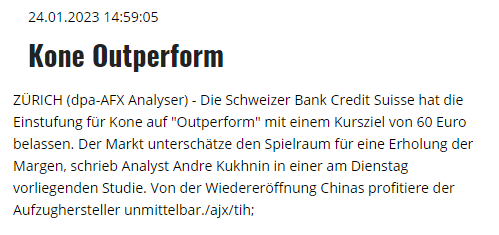

Tiistaina Credit Suissen analyytikko Andre Kukhnin toisti suosituksensa Outperform ja piti tavoitehintansa 60 eurossa. Hänen mukaansa markkina aliarvioivat marginaalien elpymisen mahdollisuuden ja Kone hyötyy myös Kiinan avautumisesta.

Kohta nähdään kenen ennusteet osuivat oikeaan.

7 tykkäystä

KONE tiedotti minuutteja ennen tulosjulkistusta toimintamallinsa uudistamisesta: 1000 työpaikan vähentäminen ja 100 MEUR vuosittaiset säästöt suunnitelmissa. Uudelleenjärjestelykulut arviolta 130 MEUR.

8 tykkäystä

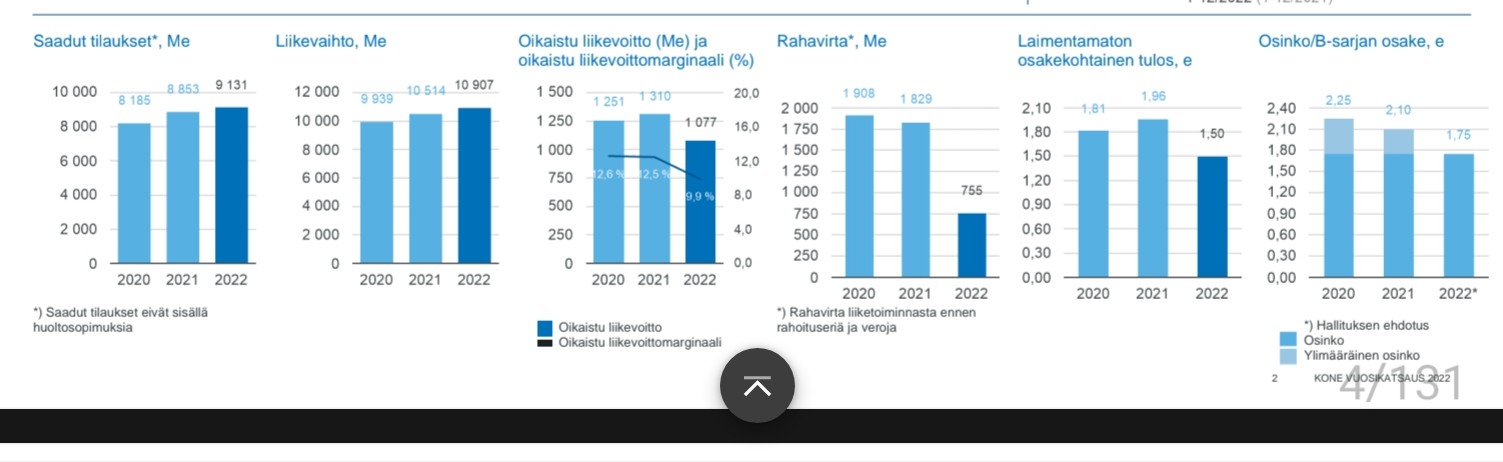

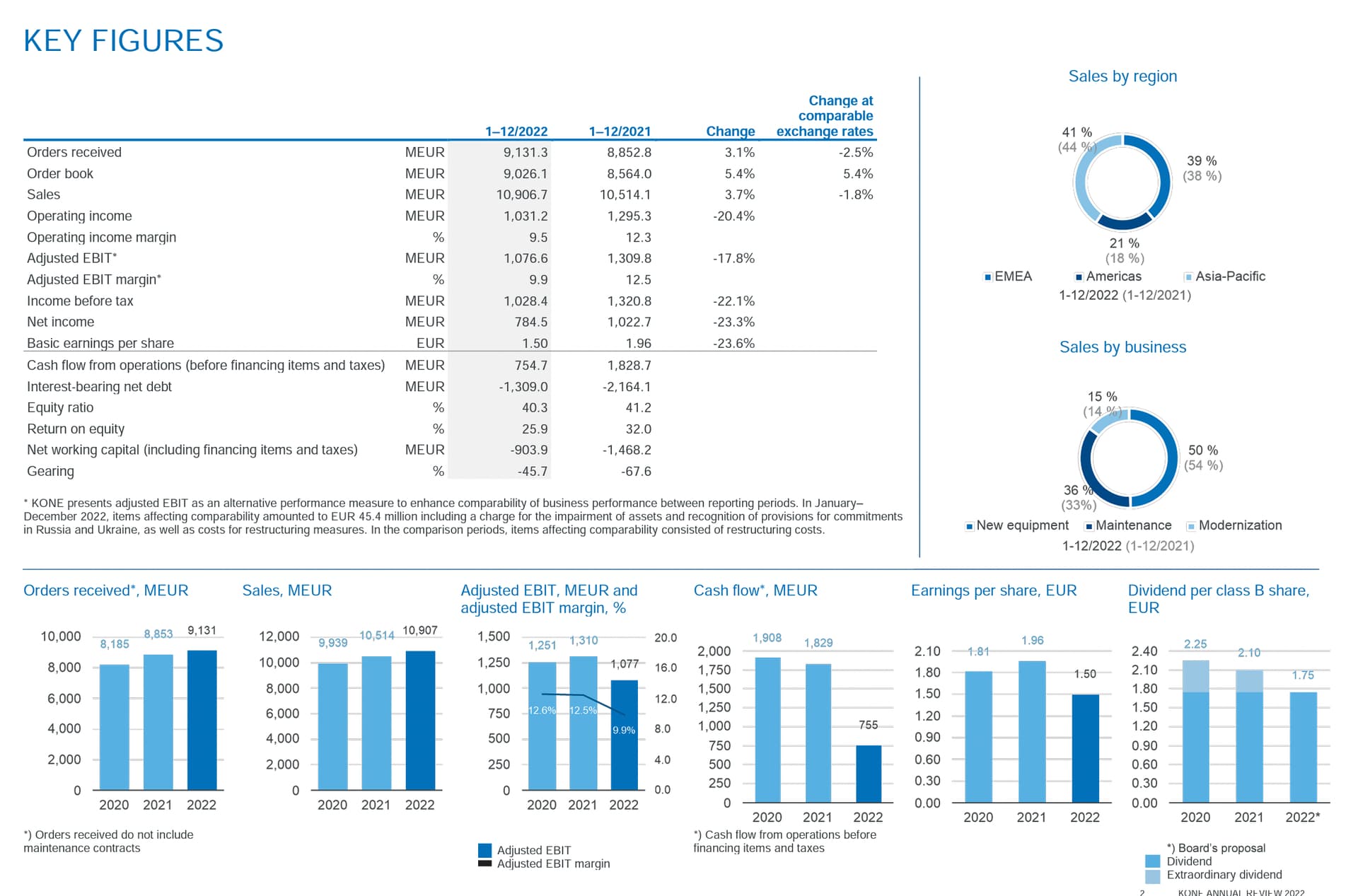

Vahvaa kasvua palveluliiketoiminnassa, merkittävät muutokset markkinaolosuhteissa vaikuttivat uuslaiteliiketoimintaan

10 tykkäystä

Nämä vuosikatsaukset on yleisestikin ihan kiinnostavia, kannattaa ehdottomasti selailla

Tässä vielä viime vuoden lukuja

8 tykkäystä

Varsin odotuksien mukainen tulos, ei suurempia yllätyksiä ainakaan minun mielestä (paitsi osinko 1,75 €/osake oli paljon suurempi kuin ennustukseni 1,40 €/osake). Vuonna 2022 uuslaitemarkkina veti huonosti varsinkin tärkeän Kiinan myynnin sakatessa, mutta huolto ja modernisointi pärjäsivät lopulta paremmin kuin vielä kesällä arvelin. Marginaalipaineet osoittavat myös jo helpottumisen merkkejä, mutta ei kannata nuolaista ennen kuin tipahtaa, sillä materiaalien hintojen alkaessa laskea asiakkaat voivat alkaa vaatia halvempia hintoja. Osakkeen käyvän arvon arvioin 2018-2022 tulosten ja tulevaisuuden näkymien perusteella olevan nyt 36 € luokkaa (aiempi arvio oli 38 €).

8 tykkäystä

Tässä vielä linkki vuoskariin, pläräsin itsekin läpi https://www.kone.com/en/Images/KONE_Annual%20Review%202022_tcm17-120787.pdf

Onhan tämä kyllä Helsingin pörssin kontekstissa ainutlaatuisen hyvä bisnes: asiakkaat maksaa viulut, pääomakevyt, kilpailu rajallista ja kassavirta normaalivuosina vuolasta.

Tietysti nyt kone yskii.

Ja Kiinan iso osuus (31 %) liikevaihdosta mietityttää. Mistä kasvua jatkossa…

28 tykkäystä

Ihan ymmärrettävä tuo 1.75 euron osinko, kun kassassa on oikeastaan liikaakin rahaa. Aika poikkeuksellksesti omien osakkeidenkaan osto ei ole välttämättä järkevää tällä kurssitasolla.

Jep, Kone ei edes odota liikevaihdon kasvua tälle vuodelle viime vuodelta mutta marginaalien yhtiö odottaa toipuvan, nämä tosin sillä oletuksella että Kiina elpyy. Eli yhtiö myöntää targettien nojaavan käytännössä Kiinaan. Hmm, ei kyllä äkkiseltään kuulosta houkuttelevalta diililtä osakkeen hinta huomioiden ![]() Mutta ei sitä koskaan tiedä, jos se Kiina joskus elpyykin tai jotain. Inflaatiokasvua tämä luultavasti porskuttaa.

Mutta ei sitä koskaan tiedä, jos se Kiina joskus elpyykin tai jotain. Inflaatiokasvua tämä luultavasti porskuttaa.

10 tykkäystä

Tässä on Sijoittaja.fi:n analyysi Koneesta, sen lukee kolmessa neljässä minuutissa. Ihan hyvä ja tiivis setti.

KONEen vuodelle 2023 antama ohjaus lupailee hyvää, mutta toteutus riippuu nyt vahvasti siitä, miten Kiinan kiinteistösektorin ongelmat kehittyvät ja lähteekö rakennusaktiviteetti Kiinassa elpymään. Myös KONEen ilmoittaman liiketoimintamallin uudistuksen tuomat mahdolliset tulokset sekä niiden ajoitus ovat merkittäviä tekijöitä osakkeen positiivisen trendin jatkumisen kannalta. KONE Oyj:n osake saa Osaketyökalussa keskimääräistä korkeammat pisteet, ja täyden kympin laadusta, matalasta riskistä sekä momentista.

2 tykkäystä

Terve,

Olen tässä ihmetellyt osakkeita vuoden päivät ja eilen seurailin Nokian Q4:sta, jonka johdosta vertailin osaketta muihin osakkeisiin joiden kassassa on ämpäreittäin käteistä. Kysymykseni kuuluu mikä selittää Koneen osakkeen hinnan? Eli mistä sille löytyy ostajia nykykurssiin? Vertailen Nokiaan.

Kone:

-P/E 28,4

-Osingonjakosuhde 109,9%

-Osinko 3,3%

-Kasvu käsittääkseni suht maltillista

Nokia:

-P/E 10,2

-Osingonjakosuhde 49,2%

-Osinko 4,1%

-Mututuntumalla kasvu enemmän kuin Koneella

4 tykkäystä

Tervetuloa foorumille!

Hyvä lähtökohta osakkeiden vertailuun on vertailla niitä mahdollisimman samanlaisiin yhtiöihin samalta toimialalta. Esim. KONEelle hyvä verrokki on OTIS, Nokialle Ericsson.

Periaatteessa osakkeiden arvostuserot kiteytyy näihin seikkoihin:

-Yhtiön kasvunopeus

-Kasvun kannattavuus (sijoitetun pääoman tuotto eli kuinka paljon tuottoa yhtiö saa investoimilleen euroille)

-Sijoittajien tuottovaatimus

Pintapuolisesti tarkasteltuna näissä tapauksissa, jos ronskia vertailua tekee, KONE kasvaa nopeammin ja överisti kannattavammin (KONE on yksi parhaiten kannattavista isoista firmoista Hesan pörssissä) vaikka kasvu onkin hidasta ja KONE on turvallisempi yhtiönä, kuin teknologian alalla enemmän operoiva Nokia.

Tämä ei silti sano että olisiko yhtiöiden nykyarvostukset “oikein”. ![]() Ja vaikuttaa näihin moni muu asia käytännössä myös kuten likviditeetti, sentimentti jne.

Ja vaikuttaa näihin moni muu asia käytännössä myös kuten likviditeetti, sentimentti jne.

24 tykkäystä

Koneen osalta volatiliteetti on pienempi. Samoin pääoman tuhoutumisen riski on pienempi. Se näkyy hinnoittelukertoimessa.

2 tykkäystä

@Erkki_Vesola ja @Verneri_Pulkkinen keskustelivat mystisen kalliista Koneesta. ![]()

00:00 Q4-tulos

01:55 Kannattavuus

04:09 Kiina

07:50 Arvostus

5 tykkäystä

Koneen hinnoittelun taustalla ovat

- Markkinan kasvu

- Koneen markkinaosuuden kehitys

- Kannattavuuden kehitys

- Tase

- Tuloksen volatiliteetti ja riskisyys

Näiden osalta sitten 10 - 15 vuoden tuleva kehitys perustelujen kera

3 tykkäystä

@Erkki_Vesola on tehnyt vertailua ja yhteenvedon Koneen, Schindlerin ja Otiksen menosta.

KONE ja Schindler ovat vuodesta 2015 kasvattaneet liikevaihtoaan käsi kädessä, mutta Kiinan kiinteistömarkkinan ongelmat alkoivat viime vuonna heijastua KONEeseen. Kiinan-liikevaihdon osuus KONEessa (31 % v. 2022) on edelleen selvästi Schindleriä (16 %) ja Otista (19 %) suurempi. Tämä heijastui myös H2’22:n tilausvirtaan, joka laski KONEella -6 % v/v, mutta kasvoi Schindlerillä +2 % v/v. Myös Otiksen laitetilaukset olivat H2’22:lla edelleen kasvussa v/v. KONEen isommista Kiina-haasteista huolimatta ”kolmen suuren” osuuksissa yhteenlasketusta kakusta ei ole enää viime vuosina tapahtunut merkittäviä muutoksia.

Sijoittaja.fi on vertaillut Konetta ja Otista keskenään.

Mikä siis selittää osakkeiden erilaista kehitystä? KONEella on takana hieno kannattavan kasvun tarina, mutta viime vuosina KONEen osakekurssia on painanut Kiina-riski. Otis puolestaan on tuore itsenäinen yhtiö, jonka moni sijoittaja on vielä löytämässä.

4 tykkäystä

Tämä yhtiö ei viimeaikoina aiheuttanut keskustelua. Yhtiön kassa ok kunnossa, mutta ilmeisesti monen mielestä ylihintainen?

Ei ehdi kukaaan chattailemaan, kun aika menee harkitessa vaihtoa Otikseen ja Schindleriin?

4 tykkäystä

Sitä mietin…no pääsee omistajasuku tankkaileen lisää

2 tykkäystä