Ehkä normisijoittajan kannalta kyse on siitä, että millaiseen tuottoon on tyytyväinen.

Suosituslasku Morningstarilta ja tavoitehinnaksi 45€, ehkä pientä painetta alaspäin.

Antaako Morningstar nykyään osakesuosituksia? Tämä oli kyllä itselleni ihan uusi tieto. Ovat niin voimakkaasti profiloituneet rahastojen asiantuntijoiksi.

Morningstar on antanut jo vuosikaudet yhtiösuosituksia.

No siinä tapauksessa… markkinointi on jättänyt jotain toivomisen varaa. ![]() Mutta kiitos kun toit tämän minunkin tietooni.

Mutta kiitos kun toit tämän minunkin tietooni.

Pistetään vähän vertailua uuteen itsenäiseen Otisiin, joka ”spinnahti” UTX:stä äskettäin. Koneen pre-korona PE heilui 32 paikkeilla, Schindler PE 30 ja pro forma lukujen Otisilla nykyisellä noin 49$ hinnalla PE on 22 eli selvästi verrokkeja matalampi.

Otisin pro forma pre-korona tulos 2,22$/osake ja payout 40% tekisi osinkoa 0,88/vuosi eli noin 1,9%. Jos ja kun korona menee joskus ohi ja hissien rakentaminen jatkuu normaalisti, niin Otisin pitäisi nousta PE 30-32 välille. Huomattakoon vielä, että Otisin huollon osuus liikevaihdosta on 57% ja liikevoitosta peräti 80%, joten se on hyvin koronankin kestävää bisnestä.

En omista Otisin osakkeita.

1 tykkäys

Hyvä nosto! Otis vaikuttaa oikein hyvältä firmalta pitkään salkkuun nykyhinnalla. Erinomainen megatrendiin liittyvä bisnes ja Kone on osoittanut, että markkinashokit kestää hyvin. Otis markkinajohtana ja hyvin samankaltaisella bisnesmallilla kuin Koneella luultavasti hinnoitellaan ajan kanssa samoilla kertoimilla.

1 tykkäys

Otiksen heikkous ollut nihkeä kasvu. Ilmeisesti siksi sitä on nyt myyty, kun UTX:n omistajat olleet aiemmin muiden osien takia mukana. Kyttäsin tuota perjantaina, mutta kurssi meni täysin väärään suuntaan 46,5 dollarista (ei seurannut indeksiä ![]() ). Ehkä odotan ekan kvartaalin tuloksen, niin näkee, mihin suuntaan kurssi lähtee tarkennetuilla eps-targeteilla. En ihmettelisi, jos saa vielä alle 40 taalan kurssilla.

). Ehkä odotan ekan kvartaalin tuloksen, niin näkee, mihin suuntaan kurssi lähtee tarkennetuilla eps-targeteilla. En ihmettelisi, jos saa vielä alle 40 taalan kurssilla.

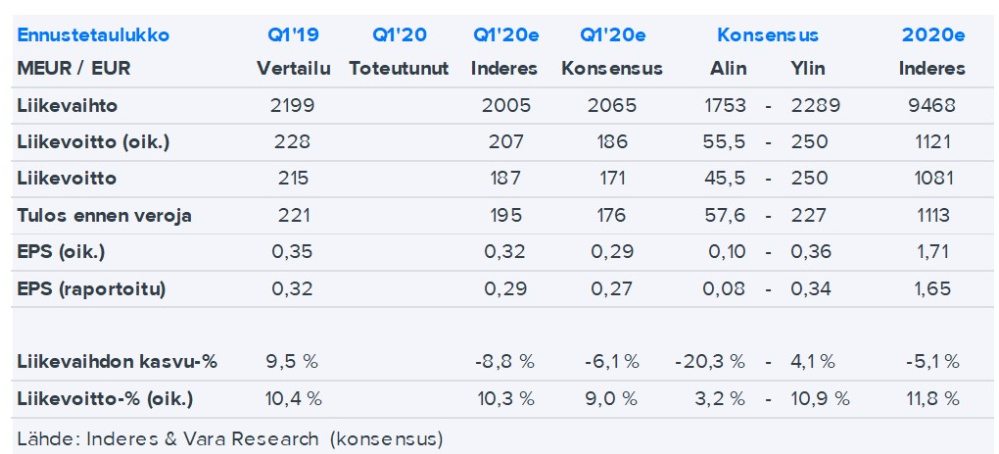

Vesolan tulosennakko: KONE Q1 keskiviikkona: Tilaukset ja ohjeistus edelleen keskiössä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tänään selviää KONEen Q1 kello 12:30. Erityisesti kiinnostaa tuo Q1 liikevaihto ja Q1 tilauskertymä.

1 tykkäys

Kone selkee biitti, näkymät ennallaan…

1 tykkäys

on se KONE

1 tykkäys

KONE on kyllä tämän vuoden puolella ainoa ostamani osake (tunnusluvuista ja arvostuskertoimista huolimatta), jonka ostamista en ole katunut hetkeäkään.

4 tykkäystä

Relief?

Otis yhtiöstä vähän analyysiä Phoebus-rahaston blogissa. Mielestäni hyviä pointteja Otiksesta ja vähän myös Koneesta lyhyessä tekstissä.

https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-17-20-yhtiox/

3 tykkäystä

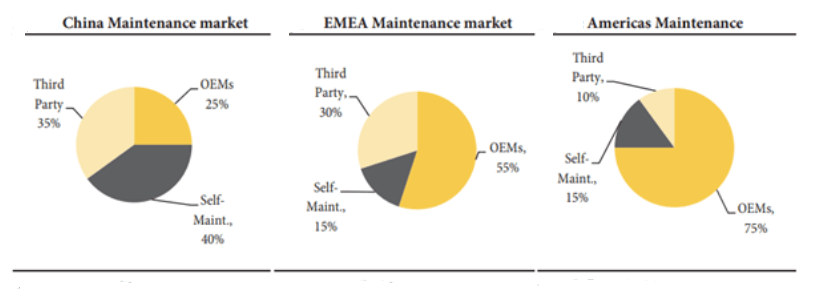

Vähän omaa pohdintaa huoltomarkkinasta, vaikka tämän KONEtta enemmän seuraavat varmasti jo tietävät. Tuossa blogitekstissä todettiin, että uusien hissien ostajista tulee länsimaissa lähes aina (90%) huoltoasiakkaita, mutta globaalisti vain 60% jää huoltoasiakkaaksi. Katsoin KONEen omia tietoja Kiinan huoltomarkkinasta ja todella vain 60%:ssa hisseistä oli tehty huoltosopimus. Huoltomarkkinan kasvuhan on ollut jo pitkään yksi KONEen kasvuajureista erityisesti Kiinassa.

SeekingAlphan Otis analyysi sisältää kattavasti tietoa hissimarkkinan tilanteesta. Sen mukaan alkuperäisten laitevalmistajien (OEM) osuus hissien huoltomarkkinassa Kiinassa on edelleen huomattavasti pienempi kuin muilla markkina-alueilla.

Hissimarkkinan ennusteissa pienten huoltoyhtiöiden aseman oletetaan heikentyvän, kun neljä suurta panostavat IoT:hen, joka mahdollistaa hissien kunnossapidon optimoinnin. Tämä siis aiheuttaa fragmentoituneella huoltomarkkinalla murroksen ja toimialan konsolidoituminen kiihtyy.

KONE on itse viestinyt, että huollon kasvuajurina Kiinassa on konsolidoituva rakennusmarkkina sekä asiakkaiden tyytymättömyys ulkopuolisten huoltoyhtiöiden huoltamiin hisseihin. Huoltomarkkinan kasvuajurina mainitaan myös tiukentuvat säännökset ja Kiinan hallitus myös rohkaisee paikallisviranomaisia hissien ennakoivan huollon käyttöönottoon ja etävalvontaan (24/7 Connected Services). Kiinan markkinatilannetta on käyty mielestäni hyvin läpi tässä esityksessä: https://www.kone.com/fi/Images/KONE_China_site_visit_2019_William_B_Johnson_Jeffrey_Liang_tcm18-87016.pdf

Ulkopuolisen huollon käyttö voi aiheuttaa suurempia korjauskustannuksia myöhemmin ja vaaratilanteet (esim. vika tarraimessa) aiheuttavat mainehaittaa kiinteistön omistajalle. Siinä mielessä huoltoliiketoiminnalla voisi olla hyvät kasvun mahdollisuudet Kiinassa.

3 tykkäystä

Hissipuheita liikkeellä Thyssenin ympärillä FT:ssä. Huutokilpailun Thyssenin hisseistä voittaneet pääomasijoittajat etsivät diilin taakse lisää hartioita. Spekulaatiota myös, että pääomasijoittajat alkaisivat paloitella Thyssenni hissejä osittain heti ne käsiin saatuaan. Pöydällä olisi esimerkiksi Pohjois-Amerikan yksikkö. Joka tapauksessa lähteet vakuuttelevat, että kauppa ei ole kaatumassa.

Zijoittajan twiitti aiheesta:

Tässä linkki FT:n juttuun: Subscribe to read | Financial Times

4 tykkäystä

Tämähän voi vielä kaatua KONEen syliin alehinnalla tällä menolla. Kun on paskat housussa oleva myyjä ja suuri intressi myydä niin ihmeitä voi tapahtua.

4 tykkäystä

9 tykkäystä

Alan kyllä olla siinä uskossa, että KONE on aina ostohinnoissa. Juuri ihailin, että osinkojen kanssa oman pienen positioni kokonaistuotto alkaa huidella lähes 15 %:ssa. Ymmärrän hyvin, että piensijoittaja tuskastelee KONEen luoltaantyötävän kovia arvostuskertoimia, MUTTA jos vuosi toisensa jälkeen tehdään kaikkien aikojen kurssihuippuja, niin mitä väliä on arvostuskertoimilla, jos kerran kaikki voittavat?!

Ehkä jos ei maksaisi osinkoa. Mutta maksaa ja ihan kohtuullista sellaista…