Kirjoitus on vanha, mutta taitaa kumota esittämäsi Greater Fool -teorian.

Jukka O. aina aika ajoin tykkää muistuttaa siitä, miten historia ei ole tae tulevasta. Kuitenkin, KONEen tapauksessa näkisin, että historia antaa ainakin itselle tukea olla ja pysyä kyydissä, ja jopa ostaa lisää jossain vaiheessa.

Voiko Koneen jatkuva kallistuminen johtua shorttaamisesta? Positioita on pakko sulkea hintaan mihin hyvänsä. Mikä muuten selittäisi jatkuvan kurssinousun?

Kun omien Koneen osakkeiden keskihankintahinta on 5,68€/kpl, niin ei oikein voi harmitella muuta kuin sitä, miksei aikanaan laittanut enemmän rahaa tähän osakkeeseen.

Aika optimistiset taitaa olla marginaalit 2029, jos tulos kasvaa 1,9 %y joka vuosi enemmän kuin liikevaihto. Yleensä pitkissä ennustuksissa kannattavuus ei parane kauheasti lopulta ellei kyseessä ole jokin skaalautuva bisnes kasvupolun alussa.

Liikevaihto olisi 16,4 miljardia, mutta liikevoitto peräti 2,3 miljardia eli 14 % liikevaihdosta. Otiksella taitaa kannattavuus kyllä olla tuota luokkaa tai jopa parempi, mutta KONEella se on ollut viime vuosina 11,5-13,6 %. Ei tuo mahdoton toki ole.

Kuinka luottavainen olet KONEen kykyyn napata osuuksia Otikselta, Schindleriltä jne. seuraavat kymmenen vuotta?

Kiinan kasvu taitaa olla KONEelle myös kriittistä ja se todennäköisesti hidastuu seuraavan kymmenen vuoden aikana merkittävästi (tai jos ei hidastu niin melkoisella velkataakalla saavat rekeä vetää 2030-luvulla).

Suurempi osuus markkinaosuuden kasvusta tulee huollosta: Nyt Kone huoltaa 9.5 - 10 % maailman hisseistä ja uusista hisseistä noin 13 % tulee Koneen huoltokantaan. Tässä markkinaosuuden kasvu on lähes puhdasta matematiikkaa.

Uusien hissien osalta Koneen viesti on ollut markkinaosuuden kasvu, mutta viime vuosina hyytymistäkin on näkynyt, Tässä on seuranta päällä. Toiminnan laadullinen arviointi on työkalu ja myös johdon kommentit. Käytän oletusta että 10 vuoden aikana markkinaosuus uuslaitteissa nousisi 18 % >> 20 %

Lueskelin Kauppalehdessä, miten Applen osake aiotaan splitata. Olen asiaan perehtymättä sen enempää miettinyt, milloinkohan KONEen osake splitataan seuraavan kerran, ja miten tämä vaikuttaisi osakkeen houkuttelevuuteen? Käytännössähän tuolla jakamiselle ei tietenkään ole yhtiön liiketoiminnan kannalta mitään merkitystä, mutta sijoituskirjallisuus kertoo sijoittajien tarttuvan ennemmin esim. 6 € kuin 60 € osakkeeseen. Viimeksi KONEen osake on splitattu vuonna 2013 (KONE - Sijoittajat - KONE Oyj). Täytyy kyllä tunnustaa, että olen hieman samoilla linjoilla. Pitäisi ostaa KONEtta tyttären salkkuun, mutta kyllä tuo hinta alkaa olla jo niin luoltaan työntävät, etten pysty. Nestettä ostin lapsille heti splitin jälkeen. Se oli henkisesti helpompaa.

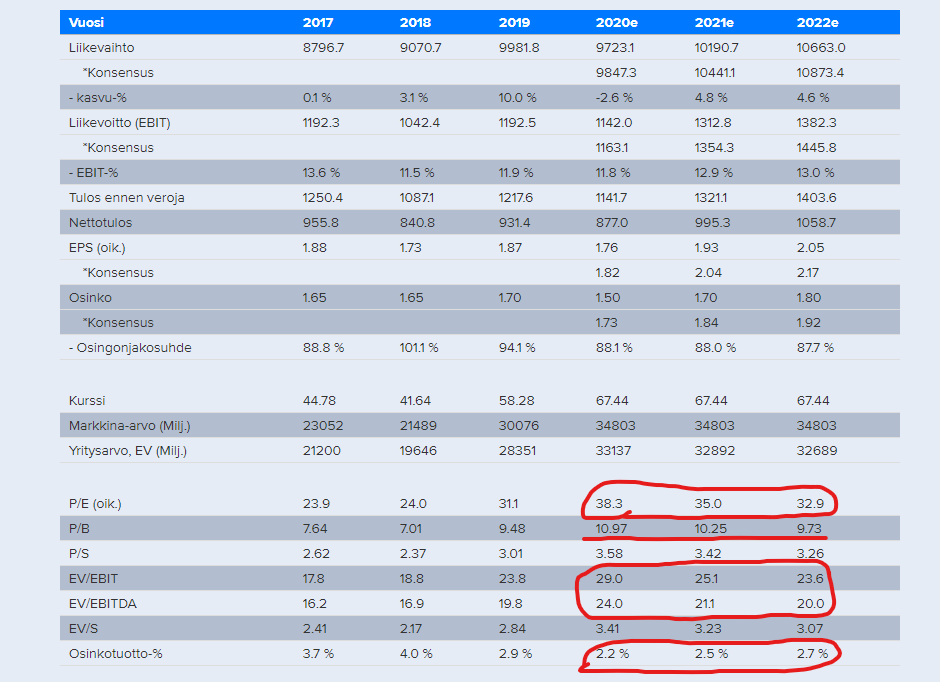

Mulla on ehkä lievästi biased mielipide Inderesin suosituksen takia, mutta kun näitä kertoimia katsoo, niin kyllähän se hirvittää joka kerta. P/B n. 11 ja P/E kaikkina tulevina ennustevuosina yli 32 (ja noi ei oo ees tän päivän kurssilla laskettuja). KONE:han kun ei ole kasvuyhtiö kuitenkaan… Osinkokin on alle 3%. Toisen todella kovilla kertoimilla arvostetun yhtiön, Elisan, osinkotuotto on päälle 3,5% kuitenkin (ennustettu). Kiinnostaisi kuulla KONE:n omistajilta - mikä saa teidät edelleen holdaamaan osaketta todella kovista kertoimista huolimatta?

Heitetään nyt vähän kieli poskella perjantaitunnelmissa:

Pääomistajien ostot koronadipissa sai minutkin tuplaamaan positioni, klassinen ‘seuraa paremmin tietäviä’ -efekti

Kaupungistumisen megatrendi

Maailmalla paljon hissejä jotka ovat lähivuosina modernisoinnin tarpeessa

Kurssi nousee ja seuraava splitti on joka päivä entistä lähempänä

Yhtiön vahva vuosi 2019

Todettakoon vielä että olen sijoittajana ja ihmisenä ennemminkin visionääri kuin matemaatikko, tulevaisuus näyttää onko tämä vahvuus vai heikkous verrattuna puhdasverisiin fundamenttisijoittajiin. Sitä odotellessa ei ole niin väliä tuleeko tuotot osingoista vai osakkeen arvonnoususta. Varaan oikeuden muuttaa mielipidettäni mikäli muutoksia tulee.

Tuossa yllä vähän ehkä jo avasinkin ajatuksia kalleudesta, mutta voisin pohtia tässä vielä lyhyesti omia ajatuksia osakkeesta.

KONEhan on yksi omistajan kannalta mukavimmista osakkeista omistaa, sillä osake on kohta taas kiivennyt ATH lukemiin. Lähes kaikki ovat siis ainakin omillaan tästä. Itse lähdin mukaan pienellä positiolla Thyssen kauppojen kariuduttua, jolloin osakkeesta pihisi suurimmat ilmat pois. Nyt positio on lähes 25 % plussalla ja yhdet osingotkin on jo taskussa. Kokonaistuotto realisoitaessa olisi siis vähintään tuo 25 %. Harmitti kyllä katsella vierestä, kun Herlinit kauhoivat kaksi käsin reilun 40 euron pinnasta. Itsellä ei ollut juuri ylimääräisiä paukkuja tuolloin. Sitä on nyt jälkikäteen kuitenkin turha itkeä. Tuollaisten turbulenssien jälkeen osakkeet vain tuppaavat palaamaan niiden oikeille omistajille. Tämä on luonnonlain kaltainen juttu kait.

Kasvuyhtiö tämä ei ole sellaisessa perinteisessä merkityksessä, mutta ehdottomasti laatuyhtiö tämä on. Ja laadusta pörssissä saa maksaa joskus, tai oikeastaan aina, kalliisti. En ole oikeastaan juuri koskaan tarkastellut osaketta noiden tunnuslukujen perusteella, koska se ei johda juuri mihinkään. Kallis kun perkele, mutta tähän junaan matkalippu vaan on kalliimman sorttinen. Eikä minulla ole valittamista ollut.

Mikä saisi minut sitten myymään? Jotain perustavanlaatuista täytyisi olla pielessä useamman kvartaalin. Jos palveluliiketoiminta näyttäisi hyytyvän totaalisesti ja kiinalaisten hissikaupat menisivät ohi suun, niin silloin todennäköisesti laittaisin myyntiin ja etsisin paremman kohteen. Tällä hetkellä kuitenkin vallitsee tämä tilanne: Cut your loses and let your profits run. Minä annan tämän juosta. Ennemmin olisi lisäämässä, mutta kuten todettu, nyt ei houkuta lisätä.

Pointtina ehkä tässä on, että kaikkia yhtiöitä ei voi eikä pidä tarkastella puhtaasti arvostuskertoimien ja tunnuslukujen valossa, vaan jossain kohtaa pitää analysoida enemmän pelkästään laadullisesti ja jättää numeroiden murskaus vähemmälle, sillä jos KONEtta tarkastelee vain numeroiden perusteella, ostonappia ei välttämättä pääse koskaan painamaan.

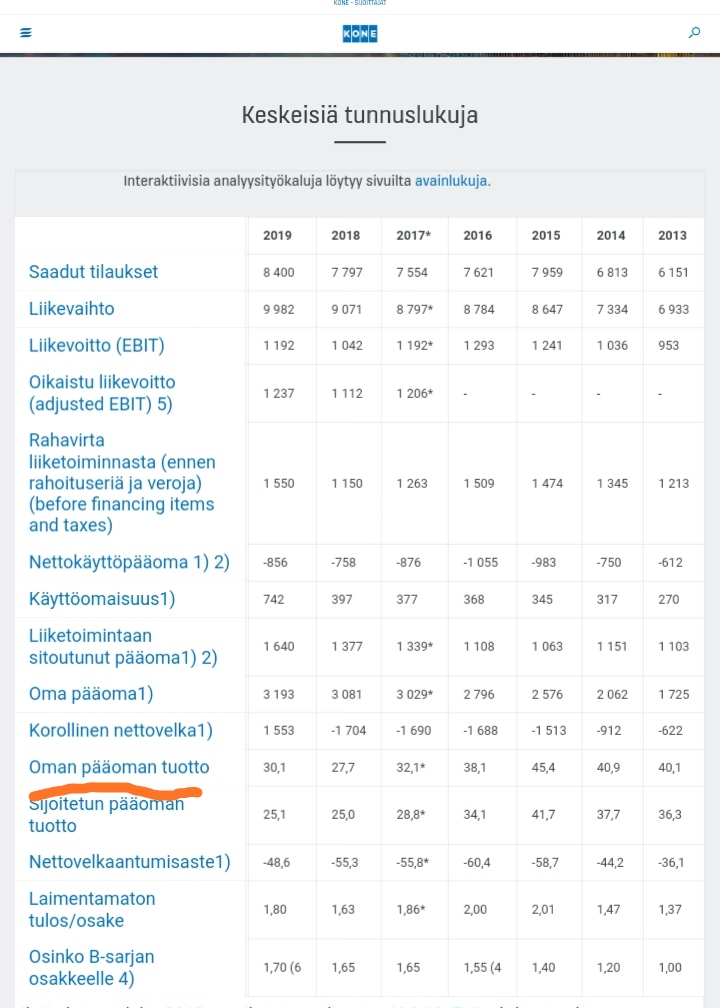

Lisäys: Jos jonkun tunnusluvun erityisesti haluaa nostaa, niin ehdottomasti ROE. Oman pääoman tuotolla tarkasteltuna ihan omaa luokkaansa.

Minulla Konetta ollut 2000-luvun alkupuolelta, muistaakseni ostot vuosilta 2002 ja 2003. Satuin katsomaan silloin Koneen hintaa, joka oli mielestäni aivan hullunhalpa. Älä kysy fundaperusteita - en niitä muista enkä kirjoittanut silloin ylös. Kone on sittemmin noussut ja splitannut useaan otteeseen. Myinkin välillä, kun pankista suositeltiin painotuksen tasausta, mutta totesin sittemmin että on turha hajauttaa hajauttamisen takia. Ei se ollut kuitenkaan ainoa osake salkussani. Lastenkin salkkuihin osake löysi tiensä. Aina muka tappiin hinnoiteltuna, mutta jälkikäteen katsottuna sijoitukset ovat olleet hyviä.

Eli sitten kysymykseesi liittyen perustelut sille, miksi pidän Konetta edelleen, vaikka tunnusluvut ovat korkeita ja Indellä on myy-suositus. En ole myymässä ellei jotain todella uutta ja ihmeellistä tapahdu.

Kone on perheyhtiö taustaltaan. Skin in the game. Päätökset punnitaan tarkkaan, mutta riskiä voidaan ottaa näkemyksen mukaan. Palkkajohtajalla on yleensä pelissä vain oma maineensa, mutta perheyrittäjällä koko elämä ja tulevaisuus. Näin karrikoidusti.

M.Alahuhta teki ymmärtääkseni erittäin hyvää työtä ja yritys on hyvin johdettu

Pääomistajat lisäävät jatkuvasti omistustaan.

Kone on maailman huippua kovasti kilpaillulla markkinalla.

Ratsastaa kaupungistumisen megatrendissä

Valmis henkisesti ja rahoituksellisesti M&A-kuvioihin, mutta kuten näimme Thyssenin kohdalla, ei hinnalla millä hyvänsä. Tämä on ollut alusta asti Koneen tapa kasvaa. Yritysostot ovat sen dna:ssa.

Iso huoltobusiness vakauttaa liiketoimintaa. Tässä laajennutaan myös yritysostoin.

Olen myös monen muun tavoin ihmetellyt Koneen kurssin viime aikojen lähes pystysuoraa nousua. Onko ennen isolle (sijoittaja)yleisölle tuntemattomampi Kone tullut tutuksi yrityksenä, joka melkein osti Thyssenin hissit 17 miljardilla eurolla? Ja teki varsinkin jälkikäteen erittäin fiksun ratkaisun olla nostamatta hintaa taivaisiin. Palat voivat vielä tipahdella syliin. Jos näin on voimme olla varmoja, että Koneessa ollaan hereillä

Kiitos @Elina_A ja @Don_Jari todella kattavista perusteluista! Ihan vaan omasta omatunnosta pakko myös kehottaa varovaisuuteen, koska tavalla tai toisella osakkeen hinnoittelu voi muuttua nykyisestä (oletettavasti) korkosijoittajien hinnoittelusta osakesijoittajien tuottovaatimuksella hinnoitteluun. Mulla tulis ainakin todella paha mieli jos en tätä ääneen sanois ja myöhemmin kävis jotain ikävää kurssille Mutta toistaiseksi vielä onnea ja menestystä holdailuun!

Voisin ainakin kertoa miksi en omista Konetta. Se on hauska ja lyhyt vitsi. Koneen osake on ollut ikuisesti kallis, pitkän pohdiskelun jälkeen ostin 08/2018 pienen position. Noo, sitten alkoi vuoden 2018 dippi ja myin saman tien kun ajattelin, että “nythän tulee se kuluissa korjaus”. Jatkot tiedetään, mutta tästä jäi traumoja ja se ikuinen ajatus, että taidan olla ainutkertainen tapaus - Koneen osakkeilla ei ole kukaan muu tehnyt 5 % tappiota!

03/2020 tutkiskelin uudelleen hissiyhtiöt koronaromahduksen takia. Syynä oli Elina A:n mainitut syyt, mielestäni hissimarkkinat ovat kyllä erinomainen toimialue.

Kone jäi automaattisesti pois posttraumaatisten syiden vuoksi. Schindler ei näyttänyt kovin houkuttelevalta (arvostustaso, CHF, Sveitsin osinkoverotus), Otis Zardoya oli ok perheyhtiö, mutta kuitenkin paikallinen. Fujitec vaikutti kaikilta osin sopivalta, mutta Tokion pörssistä ei voi ostaa Nordean kautta enkä halunnut uusia tilejä (keep it simple). Loppujen lopuksi ostin IPOn jälkeen pienen Otis - position, koska arvostustaso vaikutti järkevältä ja kyseessä on aidosti kansainvälinen hissiyhtiö.

Jälkikäteen katsottuna yksi pieni firma jäi silloin katsomatta - kanadalainen Savaria. Se on varsin mielenkiintoinen keisi ja uskoisin, että sillä on merkittäviä kasvumahdollisuuksia. On nyt seurannassa jos tulee syksyllä/talvella toinen koronadippi.