Don’t worry Johannes.

Aina on se mahdollisuus, että kurssi laskee. Niistä ei menetä yöuniaan, kun ei sijoita käyttöön tarvittavaa rahaa ja on nopean voiton sijaan pitkällä tähtäimellä ja omistajana (eikä spekulanttina) liikkeellä. Ja pitkällä tähtäimellä Konekin on ollut välillä ali- ja välillä ylihinnoiteltu. Se vain kuuluu asiaan.

@G.J_Joe:n esimerkki (I feel for you) tuo oman Revenio-seikkailun mieleen nyt olen taas kyydissä ja voitolla, mutta tähänastiset isot nousut missattu.

Kirjoittaessani Johannekselle perusteluja mietin myös sitä, että suurimmat osakesijoitukseni ovat

Kone, eQ, Sampo, Nokia, Olvi, Nordea, Verkkokauppa, Valmet, Remedy.

Näistä kuudella on vahva omistajataho, vaikkei kaikki ihan perheyrityksiä olekaan. Ei sattumaa.

Samasta syystä olen harmitellut Ponssen ‘loistamista’ poissaolollaan. Olisi pitänyt, mutta kun…

Edit. Tai oikeastaan seitsemällä. Vahva kasvollinen omistaja. Ja Nokialla ja Valmetilla muuten vain hyvä johto

Jep. En kuitenkaan satuja lähtisi pelkästään piirtämään (et tietenkään tätä tarkoita). Tarina ja numerot olisi hyvä kuitenkin tukea toisiaan. Nettovelattomat yhtiöt ovat performoineet koronassa hyvin läpi indeksien. Ja Koneen kohdalla numerot ovat olleet julmettuman kovat, vuosi vuodelta. Arvostuskertoimet on vain pikakeino arvostaa tulevia kassavirtoja. Pitää vaan just sitten ymmärtää, että vaikka oman arvonmäärityksen mukainen käyvän arvon haarukka olisi missä vain, niin markkina ei välttämättä ikinä sinne yhtiötä hinnoittele. Mikään ei pakota, ja ei voi silloin markkinaakaan syyttää. Takeita en sillekään laittaisi, että Kone olisi hinnoiteltu korkealle vain “vaihtoehtoisena korkopaperina”, kun yhtiö on tunnettu olevan aina kallis muutenkin. Nöyryys näissä hyvissä keisseissä usein palkitaan, ja kun on ollut liian varma “ylihinnoittelusta” on pudonnut pulkasta.

Olen ollut osakesäästäjänä nyt noin puoli vuotta ja olen innokkaasti seurannut tätä Inderesin keskustelufoorumia oppiakseni sijoittamisesta ja sen lainalaisuuksista. Haluaisin kuulla näkemyksiä liittyen KONEen kurssikehitykseen. Aiemmissa kommenteissa on tullut moneen otteeseen selväksi, että KONEen osakkeen hinta on liian kallis ja tietyt tunnusluvut ovat liian suuria (esim P/E). Kuitenkin osakekurssi on noussut tasaisesti usean viikon ajan.

Haluaisin kuulla tuoreita kommentteja.

Nimimerkki ‘En ymmärrä’

Ei ymmärrä moni muukaan, mutta lähtökohta lienee että Kone on niin vahva suorittaja että sille sallitaan “ääliömäiset” kertoimet koska riski yllättäviin alamäkiin on niin pieni. Aina kun osari tulee, voi vain todeta “on se aika kone”, kvartaalista toiseen…

Kone on jo noussut vuosien ajan (puhuminen viikoista Koneen yhteydessä on täysin pois perspektiivistä) ja sen tuloksen kasvun uskotaan jatkuvan kaupungistumisen megatrendin saattelemana kymmenien vuosien ajan. Kone on ollut perheen salkussa vuodesta 2014 ja on jatkossakin.

hieno vastaus inderesin Ekiltä. On harmittavan yleistä analyytikoiden parissa muuttaa näkemyksiään, kun markkina liioittelee suuntaan tai toiseen. On turvallista peesata muita.

"KONE Oyj, sisäpiiritieto, 22. syyskuuta 2020 klo 9.30

KONE nostaa liiketoimintanäkymiään vuodelle 2020 liiketoiminnan kehityttyä odotettua paremmin kolmannella vuosineljänneksellä"

"Liiketoimintanäkymät vuodelle 2020:

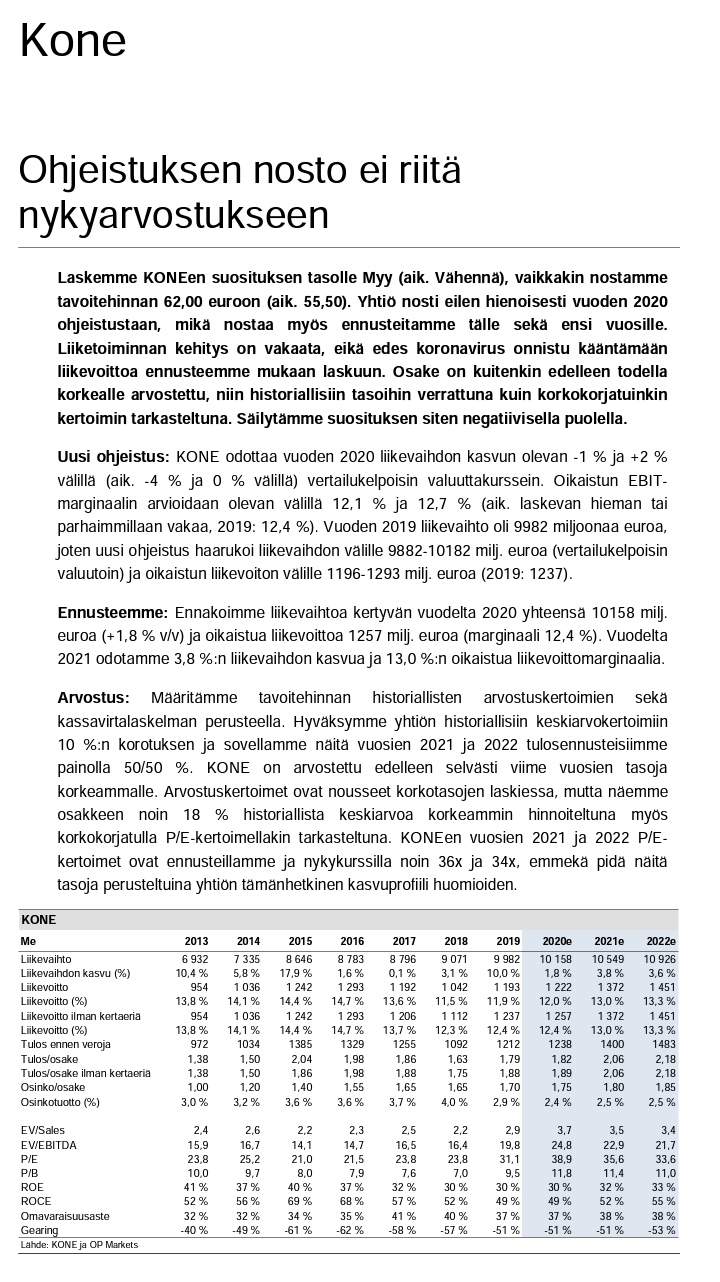

KONEen vuoden 2020 liikevaihdon kasvun arvioidaan nyt olevan -1 % ja 2 % välillä vertailukelpoisin valuuttakurssein verrattuna vuoteen 2019. Oikaistun liikevoittomarginaalin arvioidaan olevan välillä 12,1 % ja 12,7 %.

Valuuttakursseilla arvioidaan olevan noin 50 miljoonan euron negatiivinen vaikutus oikaistuun liikevoittoon.

Aiemmat liiketoimintanäkymät: Aiemmin KONEen vuoden 2020 liikevaihdon kasvun arvioitiin olevan -4 % ja 0 % välillä vertailukelpoisin valuuttakurssein verrattuna vuoden 2019 liikevaihtoon. Oikaistun liikevoittomarginaalin odotettiin laskevan hieman tai olevan parhaimmassa tapauksessa vakaa. (2019 oikaistu liikevoittomarginaali: 12,4 %)."

Tuotto-odotus painuu kerroinriskien vuoksi pakkaselle

Laskelmamme osoittavat KONEen lievästä tuloskasvusta, reilun 2 %:n osinkotuotosta ja kertoimien selvästä normalisoitumisvarasta muodostuvan kokonaistuoton jäävän selvästi negatiiviseksi. Herkkyysanalyysissämme osakkeen kokonaistuoton kohoaminen edes nollaan edellyttäisi 35x:n P/E-kerrointa vuodelle 2021, mikä myös ylittää reippaasti KONEeen oman historiallisten arvostuksen ja Otisin sekä Schindlerin kertoimet. Siten sijoittajat joutuvat mielestämme kantamaan yhtiössä riskiä arvostuksen paluusta maan pinnalle eikä tämän riskin vastineeksi ole tarjolla riittävää tuotto-odotusta tuloskasvun ja osingon muodossa. Selkeitä ajureita kertoimien normalisoitumiselle ei ole näköpiirissä, kun huomioidaan yhtiön olosuhteisiin nähden vahvat suoritukset ja vallitseva sijoitusympäristö. Selkeiden laskuajureiden puuttuminen ei kuitenkaan mielestämme perustele arvostusriskin kantamista.