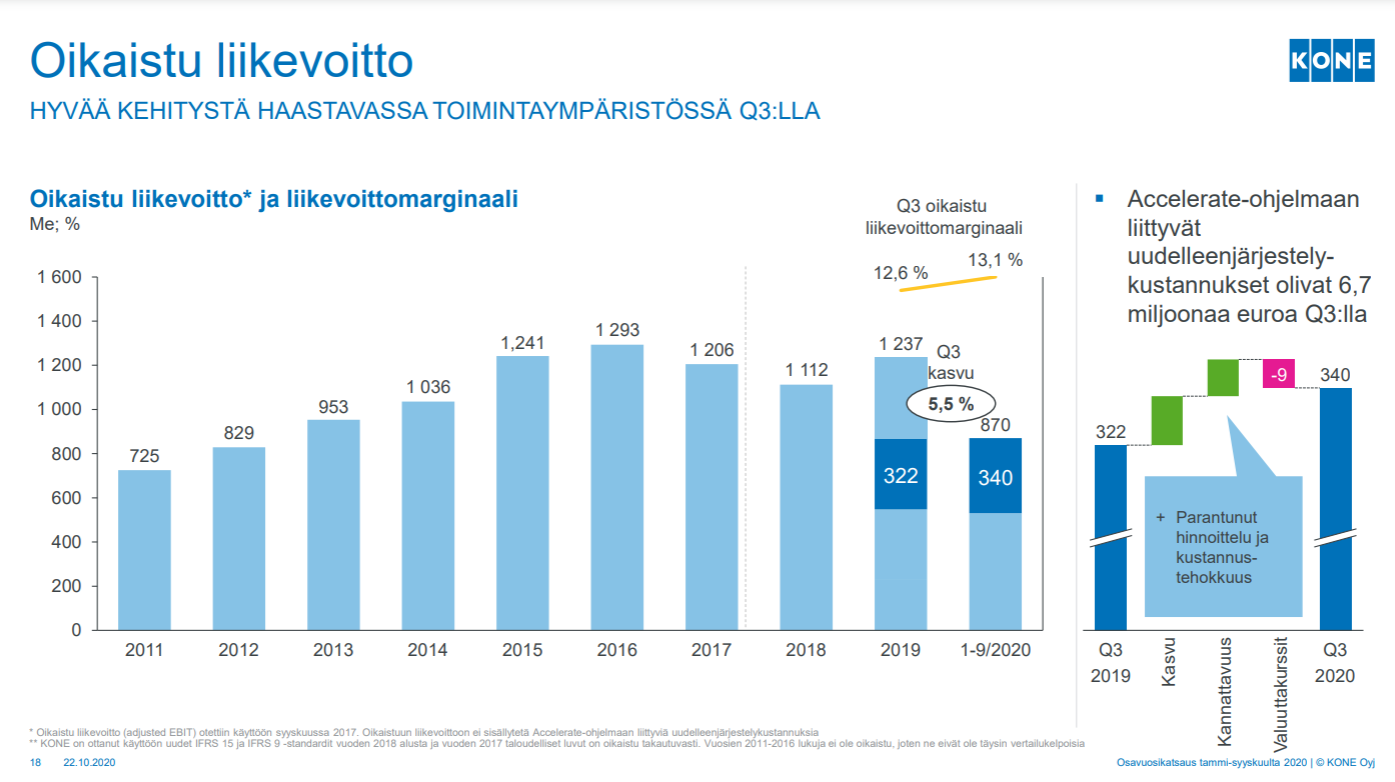

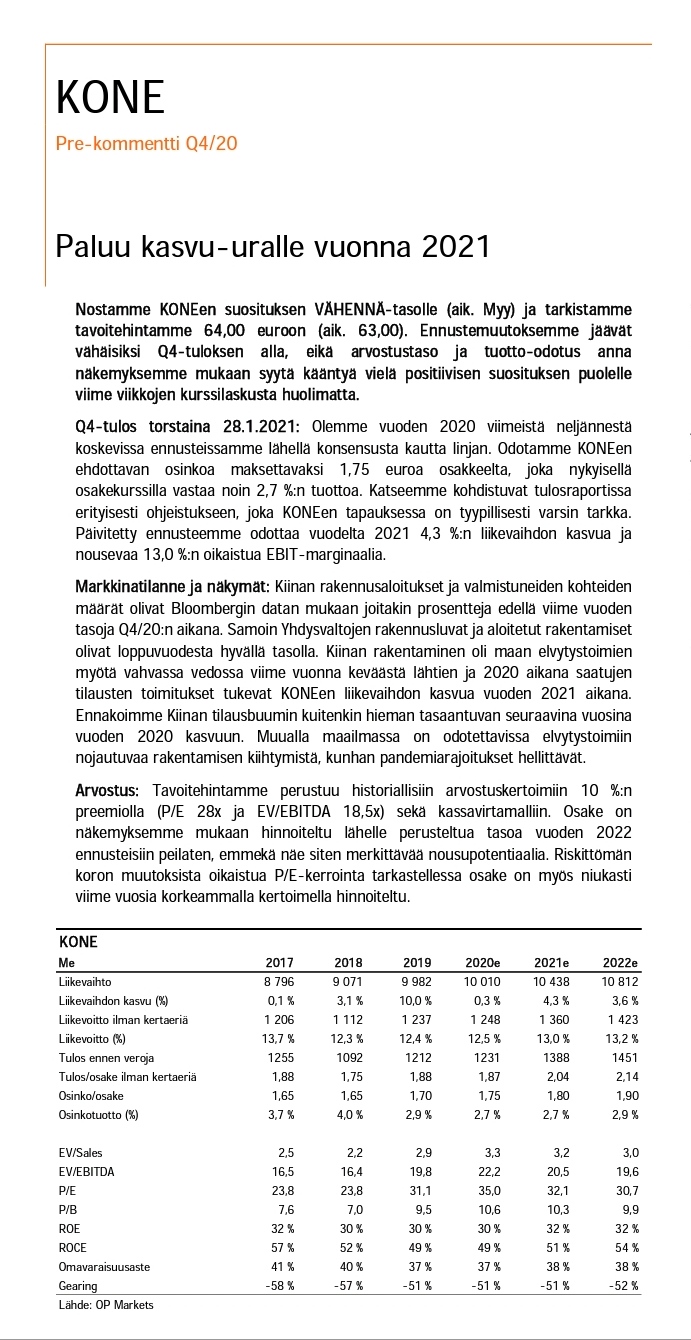

Kyllä tämä on loistava suoritus taas kerran. Tykkään myös KONEen selkeydestä raporteissa - on todella helppo saada käsitys missä mennään ja mistä muutokset johtuvat. Myös tulevaisuutta kommentoidaan selkeästi. Luottavaisin mielin ite tän kyydissä kyllä… vaikka en näillä hinnoilla raaskis osaketta salkkuun ottaa kun bondihinnoittelulla tuntuu tukevasti treidaavan.

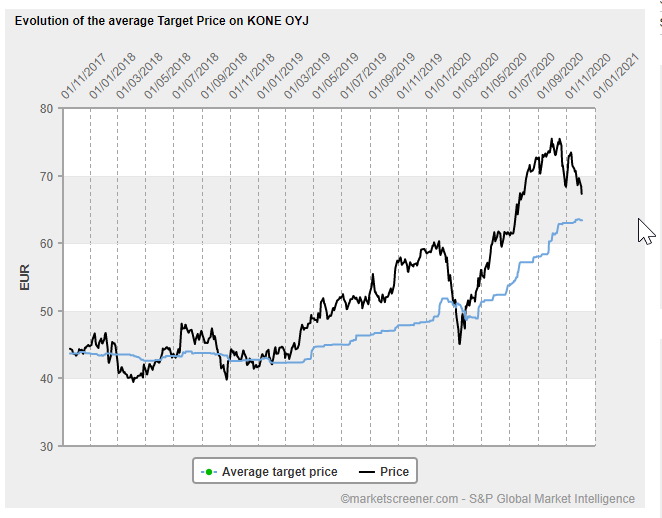

KONEen kurssi on pysynyt rauhallisena viime torstain tulosjulkistuksen jälkeen. Katsoin Market Screenerin sivuilta tulosjulkistuksen jälkeen päivitetyt tavoitehinnat. Credit Suisse positiivisin:

Credit Suisse 23.10.2020: 77 € (71 €) ja Osta

JP Morgan 23.10.2020: 74 € ja Osta

Goldman Sachs 22.10.2020: 68 € ja Neutral

UBS 23.10.2020: 54 € ja Myy

Tavoitehinnan korottamiseen nähden Credit Suissen analyytikko Andre Kukhnin oli aika positiivinen jo torstaina Q&A-osiossa. Lainaus webcastin transcriptista ja CEO:n vastaus, s. 26 (linkki transcriptiin):

“Andre Kukhnin: Can I then move on to China, and it’s another quarter where we talk about intensifying competition and yet you outgrow the market substantially and with positive price. Could you talk a bit more about the kind of secret sauce that you have there and how that’s achieved?”

“Henrik Ehrnrooth: Well, as I said, as a whole it’s a bit of a secret sauce. And that’s how we want to keep it. But to be serious, I think we talked about it many times. To be successful in the China

market, you need to be strong on a broader basis and have really the trusts of the customer base

that you are a reliable partner. And that takes many years to build up. And we can really see that

we’re reaping the benefit the fact that we would – I would claim the first player who really started to focus on service in China and that was 10, 15 years back.”

KONEen vahvaa kehitystä Kiinassa selitti Ehrnroothin mukaan myös:

Kiinan talouselvytys tukee julkista infrarakentamista, mutta se kattaa alle 15 % markkinoista

asuinrakennusten osalta Kiinan hallitus on kiristänyt sääntelyä estääkseen ylikuumentumista.

KONEella edelleen vahva asema suurten kiinteistökehittäjien asiakkuuksissa, jotka kasvavat markkinaa voimakkaammin

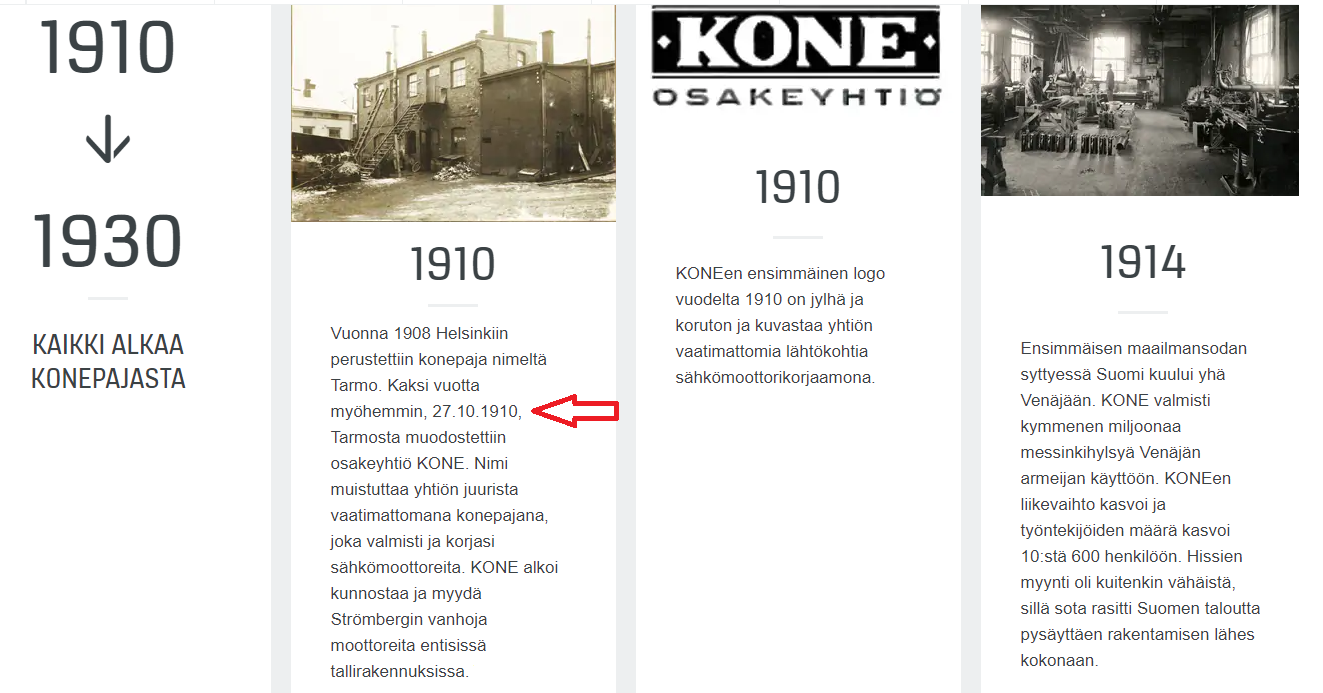

ps. Huomasin myös: Tänään 27.10.2020 tulee kuluneeksi 110 vuotta KONE osakeyhtiön perustamisesta.

Vuonna 1908 perustetun konepaja Tarmon omistajat muodostivat 27.10.1910 KONE osakeyhtiön.

Yhtiö alkoi kunnostaa ja myydä Strömbergin vanhoja sähkömoottoreita ja toi Suomeen ja asensi ruotsalaisia Graham Brothersin hissejä.

Alkaa näköjään KONEessakin arvostus maltillistumaan kun on palattu heinä-elokuun kurssitasoille. Average targetit on tuolla 63€ tienoilla ja kurssi meni tänään jopa alle 67€ hetkellisesti. Inderesin 61€ tavoitehintaan on “enää” -9% matkaa. Tätähän voisi sanoa jo KONEen osalta poikkeukselliseksi että pitkästä aikaa ollaan näinkin vähän tavoitehintoja kohtaan etukenossa

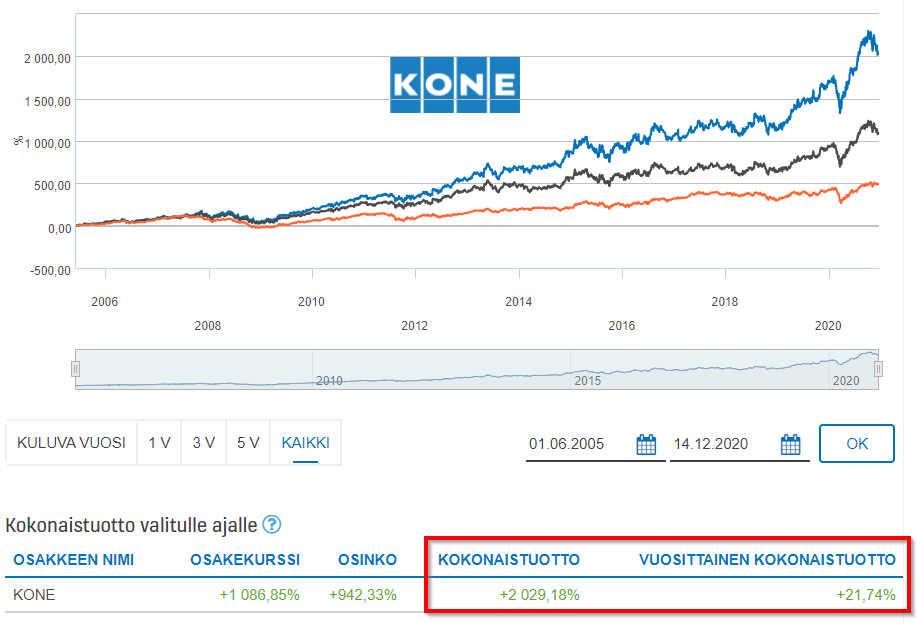

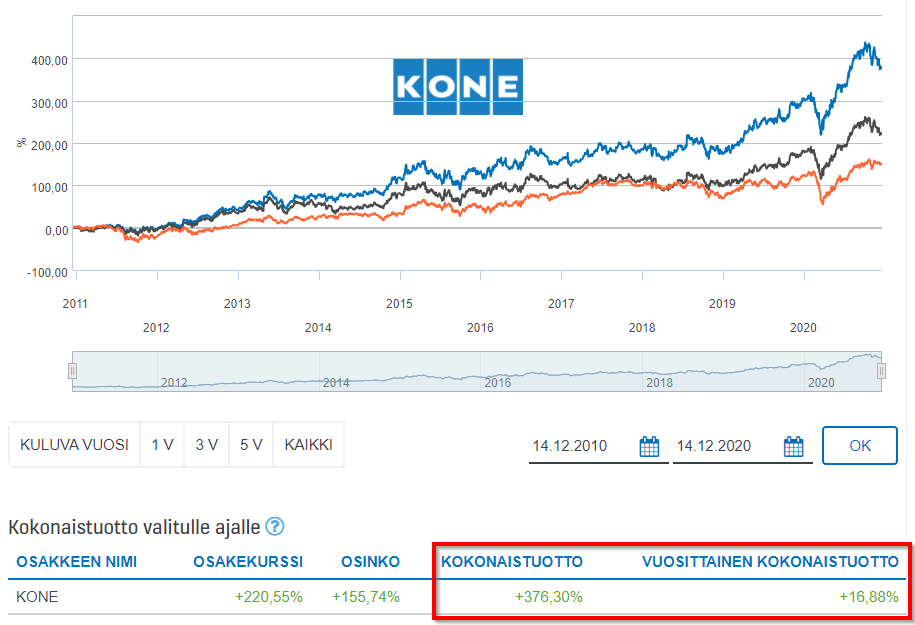

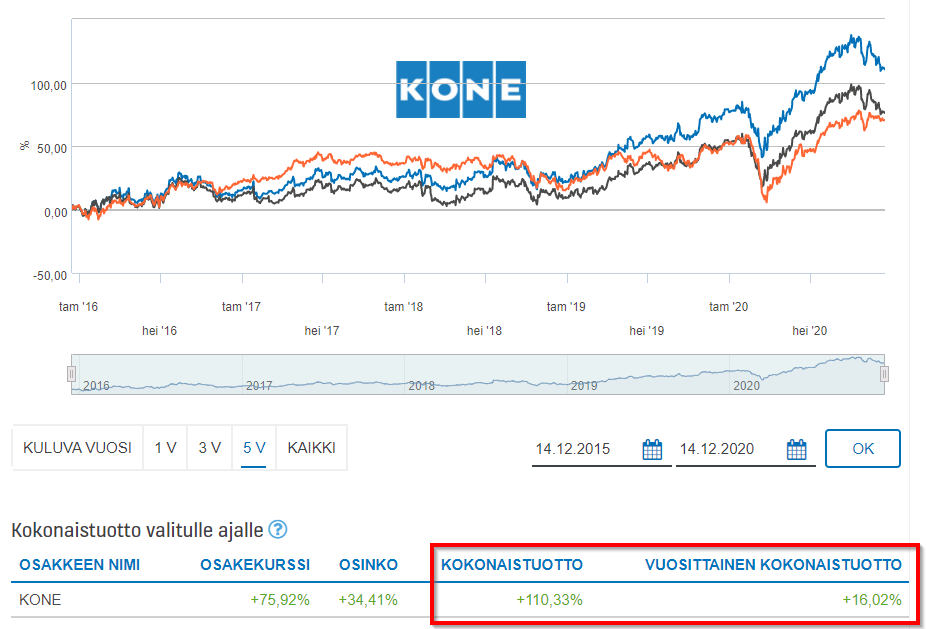

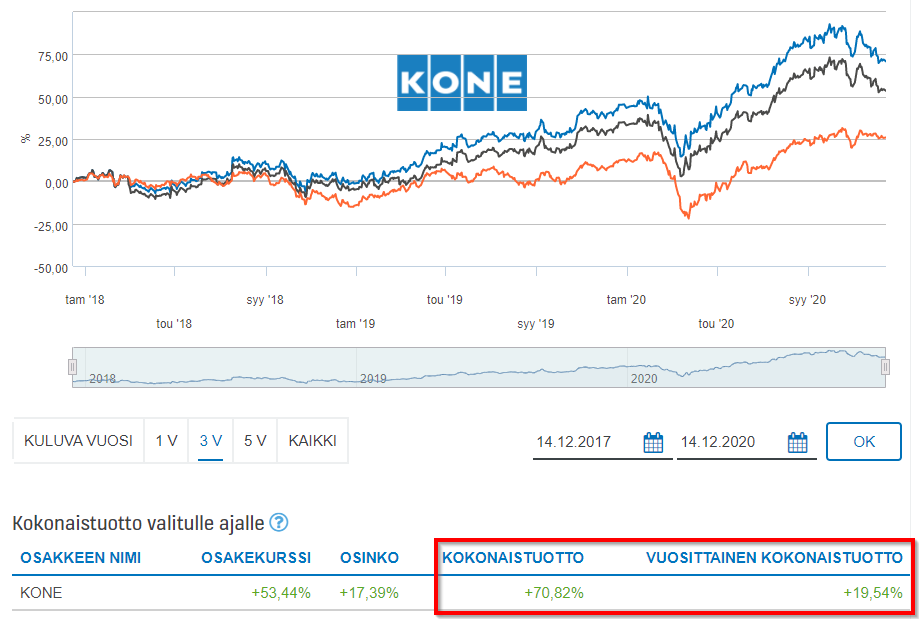

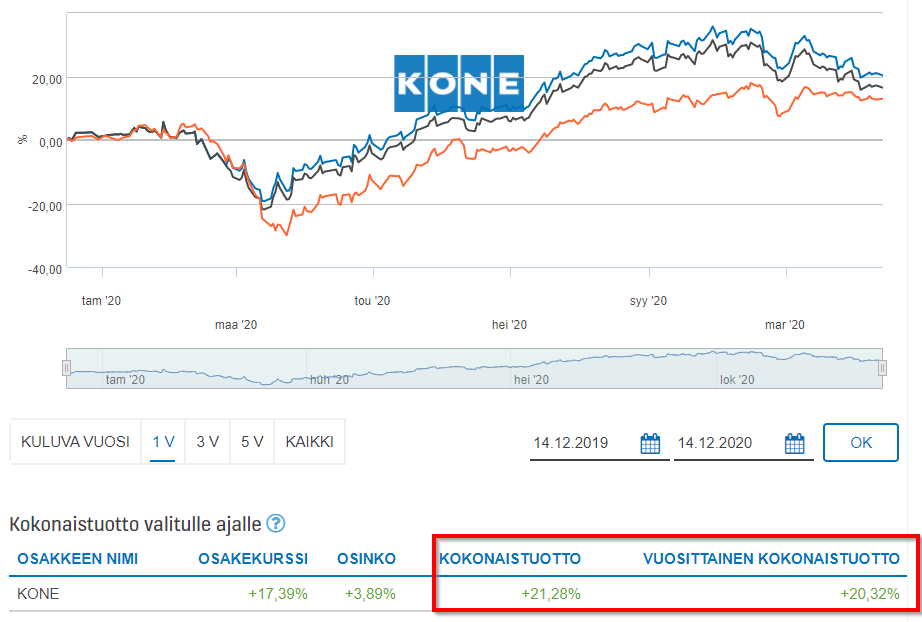

Historia ei ole tae tulevasta mutta eipä ole kokonaistuotolla mitattuna ollut huonoa hetkeä ostaa Konetta. Kone on ollut jo pitkän aikaa järkyttävän kallis osake verrokkeihin nähden, mutta silti tuntuu että yliarvostusta ei aika millään korjaa. Ehkä se joskus korjaa - tiedä häntä. Anyways, alla on Koneen historiallisia kokonaistuottoja eri aikaväleiltä ja muutettuna myös p.a. tuotoiksi (oranssi on indeksi, musta on osakekurssi, sininen on kokonaistuotto).

En ole tänne aikaisemmin kirjoittanut, eli tervehdys kaikille Inderes forumilla.

Eilen tuli Kone tiedote melkein 300kpl liukuporrastilauksesta Kiinaan ja huomaa minkä kokoinen on yritys, kun Kone tänään 2% luisussa. Jos aikaisemmista tilauksista voi jotain päätellä, niin puhutaan ehkä n. 60-70 miljoonaa euroa + huollot.

Jokatapauksessa mukavaa seurattavaa tältä Suomen yhdeltä kruunun jalokivista, kun homma toimii vuodesta sekä maailman taloustilanteesta toiseen.

Viikon päästä torstaina olis KONEen Q4 julkaisu - todella mielenkiintoinen päivä tulossa ja tuntuu myös KONEen osalta olevan vedenjakaja kvartaali. Odotuksia on ladattu paljon ja jos niihin ei päästä on nykyinen kurssitaso fundamielessä kestämätön ja laskutrendi kohti maltillisempaa arvostustasoa perusteltu. Tänään oli Dansken aamukatsauksessa kommetti KONEesta ja Danskella tuotiin esille kaksi suurta kysymystä yhtiöön liittyen:

kuinka kauan Kiinan rakennusbuumi kestää ja

missä määrin kysyntä Kiinan ulkopuolella palautuu COVID-19:n jälkeen, kun otetaan huomioon hotelli-, toimisto- ja vähittäiskaupan rakentamisen potentiaaliset negatiiviset rakenteelliset tekijät.

Nostivat vähän tavoitehintaa (56.4€ → 59€), mutta kurssi on viime kuukausien laskusuunnasta huolimatta edelleen koholla todelliseen arvoon nähden ja siksi edelleen myös Danskella ollaan MYY suosituksella liikenteessä.

Tämä kertoo paljon korutonta kieltä KONEen osakkeen arvostusmittareista :

"Vaikka KONEen osakekurssi on laskenut reilu 10 % loka-marraskuun huipputasoilta, on osake edelleen kallis kaikilla mittareilla. Osakkeen odotettu kokonaistuotto eli tuloskasvun, arvostuskertoimen muutoksen ja osinkotuoton yhdistelmänä laskettu tuottopotentiaali on negatiivinen. Vuosien 2021-2022 P/E-kertoimet (33x ja 31x) ja EV/EBIT-kertoimet (24x ja 23x) ovat mediaanitasolla 35 % lähimpien verrokkien Otisin ja Schindlerin kertoimia korkeampia. KONEen arvostuskertoimet ovat myös noin 30 % osakkeen omia historiallisia kertoimia korkeammalla. Lisäksi nykykurssi ylittää kassavirtamallimme indikoiman arvon 6 %:lla. "

“Hallitus ehdottaa, että yhtiökokouksen käytettävissä olevista voittovaroista jaetaan osinkoa 1,7475 euroa kutakin ulkona olevaa 76 208 712 A-sarjan osaketta kohden ja 1,75 euroa kutakin ulkona olevaa 442 181 142 B-sarjan osaketta kohti. Lisäksi hallitus ehdottaa jaettavaksi ylimääräisen 0,4975 euron lisäosingon kutakin ulkona olevaa 76 208 712 A-sarjan osaketta kohden ja 0,50 euroa kutakin ulkona olevaa 442 181 142 B-sarjan osaketta kohden. Tällöin osingonjaon yhteismääräksi ehdotetaan 1 165 996 127,94 euroa. Jäljelle jäävät jakokelpoiset varat 880 662 698,01 euroa jätetään vapaaseen omaan pääomaan.”

edit: Ja reaktio oli näköjään sen mukainen - KONE nousukärkeen laskupörssissä:

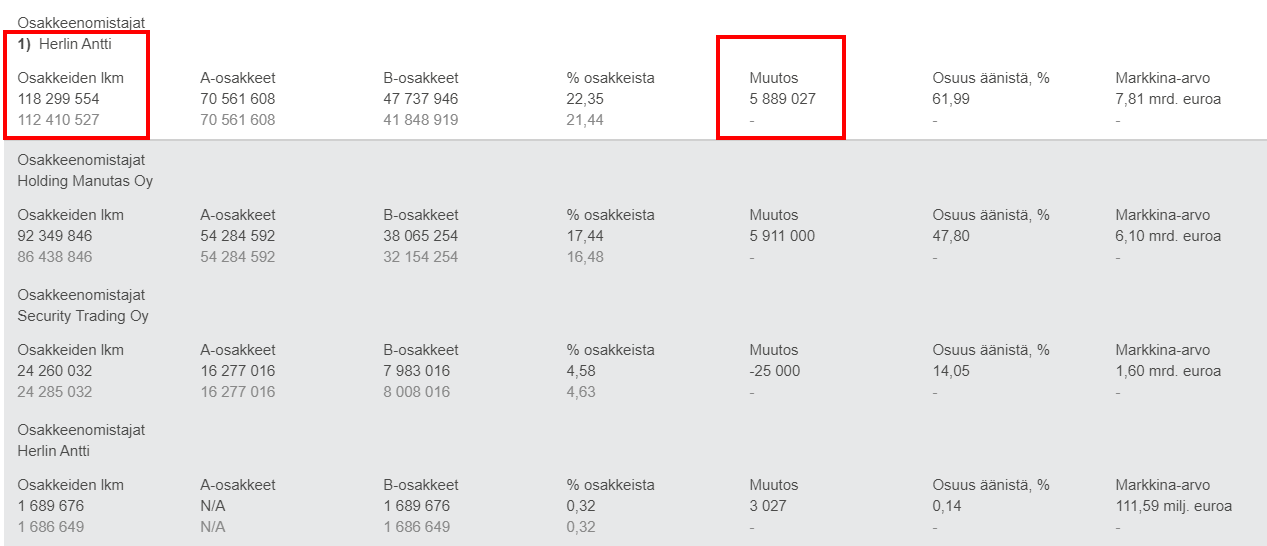

Katsoin vähän lukuja, tummat luvut on osakemäärät päivällä 31.1.2021 ja vaalean harmaat luvut on 31.1.2015 eli kuuden vuoden takaa.

Antilla on 31.1.2021 päivätyssä taulukossa 118 miljoonaa osaketta (noin +6 miljoonaa osaketta kuudessa vuodessa). Viimepäivien ostot on tehty Antin sijoitusyhtiön, Holding Manutas Oy:n kautta ja ilmoituksissa on mainittu Antin ja Jussin nimet kun ovat Holding Manutas Oy:n johdossa (tummemmalla harmaalla pohjalla Antin osuudet jaettuna yhtiöiden kautta omistamiin ja henkilökohtaisiin omistuksiin ja näistä tulee summana tuo 118 miljoonaa osaketta)

Jussilla henkilökohtaisesti ei ollut 6 vuotta sitten vielä yhtään osaketta tai ei ainakaan ollut listoilla. Tässä tammikuun listassa hänellä noin 100t osaketta.

tänään oli taas ostoista uusi ilmoitus - tyyliin joka päivä tällä viikolla ollut…