Kiitos kommentista. Tämä on todellakin sijoittajien palvelua!

5 tykkäystä

Kiitos kiittämisestä Lexus ja Kanye. ![]() Mukava edes yrittää olla avuksi.

Mukava edes yrittää olla avuksi.

36 tykkäystä

Ihan ok tulos, mutta odotin henk.koht reipasta konsensuksen ylitystä.

Tilauksien osaltahan tämä toteutuikin.

Varmaan aika neutraali reaktio?

2 tykkäystä

Inderesin kommentit tältä aamulta…

1 tykkäys

Käy historiaa taaksepäin ja katso miten kurssit reagoivat fuusiouutisista. Eli eiköhän reaktio ole erittäin negatiivinen.

Tässä vielä Ekin video tältä päivältä:

3 tykkäystä

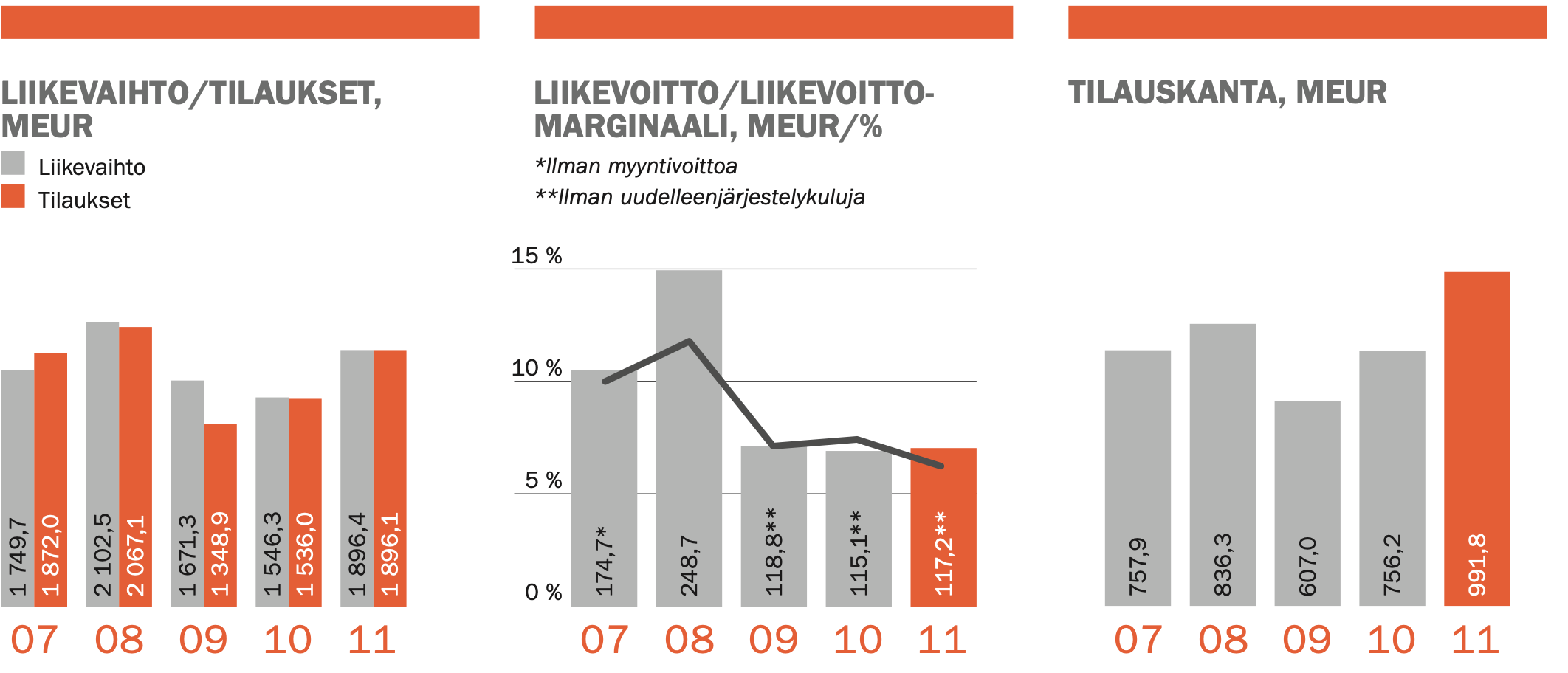

Konepajoillahan on tulevaisuuden ennusteisiin lyöty reilua kasvua seuraavat vuodet ja näin saatu tulospohjaiset kertoimet näyttämään houkuttelevilta. Q2 tuloksista tilauskanta hyvää, mutta kannattavuus sakkaa… Konecranes ja Raute ainakin osunut jo tähän miinaan. Itse ynnäillyt näitä jo viime syksystä asti, kun oli vaan todettava, että “ei se korona nyt vaan tullut ja mennyt”. Lista on melko järjetön, mikä saa kannattavuudet sakkaamaan. Raaka-aineet, komponentit, rahti, toimitusaikataulujen venyminen. Uusiin hankkeisiin liittyvät toimituksien vastaanottamisriskit (toimituksen lopullisista tuloutuksista puuttuu siivuja, mitkä voi olla isojakin, koska ovat sopimuskohtaisia). Varsinkin ennen koronaa tehdyt sopimukset, jotka venyvät helposti aikataulujen (koronarajoitteet) ja kustannusten osalta. Tarkemmin kun miettii, niin lista on melko pitkä Suomiyhtiöissä. Nesteen hankkeet, UPM:n hankkeet… arvostus kyllä lepää vahvasti toipumisessa + tuloksen kasvussa… mitä, jos näihin tuleekin 6kk tai 12kk viivettä osalla tai tavoitteisiin ei muuten vaan päästä. Arvostukset muuttuu katastrofaaliseksi. Kiinan taloustilanteen lisänä Konetta voisi myös tarjota tulevaisuuden osalta samaan rintamaan.

En omista mitään konepajayhtiöitä kyseisestä syystä. Työskentelen alalla ja on taskussa myös faktaa eikä pelkästään “mutustelua”

Mietteitä?

14 tykkäystä

Hyvä tulos Cargoteciltä! Tilauksissa ylitettiin sekä Inderesin että Konsensuksen ennusteet lähes 40%:lla.

Jäädääs odottelemaan kommenttia.

13 tykkäystä

Jep. Missähän kurssi olisi jos ostari olisi pettänyt. En oikein ymmärrä, näkeekö intsikat ongelmia jatkossa toimitusten puolelta vai mikä mättää. Tuskin komponentipula tätä enemmän vaikuttaa tulevalla kvartaalillakaan. Mielenkiinnolla odotan Ekin kommentteja, jos ne auttaisi tyhmemmänkin takas rattaille…

4 tykkäystä

Nyt niitä saa ![]()

"Mielestämme nyt nähty negatiivinen kurssireaktio on perusteeton. "

Tiedä vaikka pamahtaisi peräti osta suositus jos ennusteita vedetään taas ylöspäin.

12 tykkäystä

Jatketaan yksinpuhelua vielä kauppalehden uutisella.

“”Olemme tehneet sekä Kalmarissa että Hiabissa useampia hinnankorotuksia. Useimmissa tapauksissa tänä vuonna on tehty jo kaksi, joissakin tapauksissa jo kolme hinnankorotusta. Kaikkiaan hintatasot ovat nousseet noin 10 prosenttia vuoden alusta. Tietenkään tämä kaikki ei tule näkyviin tänä vuonna, koska toimitusajat ulottuvat ensi vuodelle”, Vehviläinen toteaa.

Hänen mukaansa hinnankorotukset tulevat Cargotecin myynnissä ja tuloksessa täydellä teholla esille ensi vuoden puolella.”

Kyllä saa taas aika bullisti Cargotecin kanssa katsoa tulevaisuuteen ihan fuusiosta riippumatta.

Laitetaan perään vielä Ekin kommentit Konecranesista ja Cargotecista jonka lisäksi Cargotecin oma video jossa käytiin tulos pikaisesti läpi.

11 tykkäystä

Oma näkemys on aika erilainen. Kysyntä on edelleen erittäin hyvää, saadut tilaukset ennätystasolla, jota tukee tukipaketit ja korkeat raaka-aineen hinnat (kaivosteollisuus). Itse näen ennemmin edessä muutaman vuoden supersyklin, ei tämä hetkessä huonoksi tule kääntymään ilman jotain mustaa joutsenta.

4 tykkäystä

Kysyntä kyllä riittää… riittääkö kannattavuus. Miten tuloutukset jaksottuu. Nämä on ne kysysmerkit itselleni. Supersykli muuttaa kaiken, mutta omalla mielipiteelläni on keskustelu avattu. PE luvut muuttuu 2022 ja 2023 maltilliseksi ennusteilla, mitä analyytikot laatineet. Yltääkö kaikki yhtiöt niihin? Cargotec ja Konecranes tarjoaa jo hajontaa. Mitenkäs muut ja mitenkäs seuravaa kvartteri.

1 tykkäys

Kannattavuuden osalta katsoisin miten kukin yhtiö pystyy nostamaan lopputuotteen hintaa, kun materiaalikulut ovat nousseet. Parhaiden laatuyhtiöiden kohdalla en olisi huolissani, jos historiassa vastaava on onnistunut.

Sykliset ovat saaneet runsaasti ostosuosituksia ja myös siinä tapauksessa, että inflaatio nousisi enemmän.

Oma veikkaus on, että sykli jatkuu nyt suotuisana lähivuodet ja kursseissa on kautta linjan vielä reilusti nousuvaraa. Sieltä toki tullaan sitten joskus myös alaspäin syklisyyden takia.

6 tykkäystä

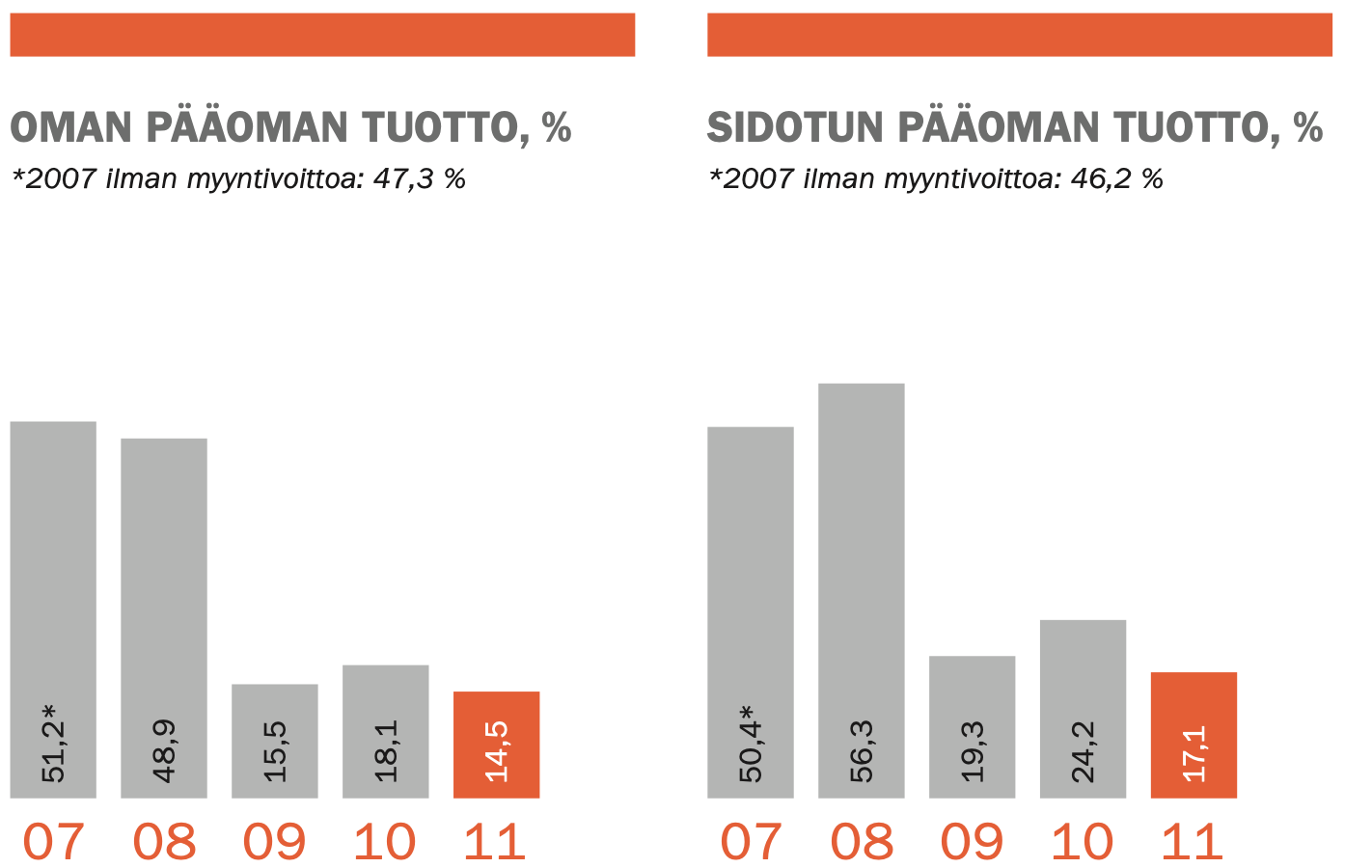

Muistellaanko vanhoja ja hyviä aikoja Konecranesin osalta? Näitä lukuja kun katselee niin tulee Junnuvainaan vanha klassikkobiisi mieleen

Aika entinen ei koskaan enää palaa

Enää kannata ei kuljettaa nyt salaa

Bisnekset ei millään luista

Kukaan Laitista ei muista

Aika entinen ei koskaan enää palaa

Paljon on vettä Keravajoella virrannut tuon jälkeen. Läjä yritysostoja, investointeja, nimellishintojen nousua nostamassa myyntilukuja etc. Pääsisivät nyt ensin edes noihin finanssikriisin pohjien kannattavuuslukemiin

2 tykkäystä

Vähän raju reaktio -7% kurssissa verrattuna posiiviseen näkymään tilauksissa. Joku taisi odottaa enemmän.

Cargotecillä ollut huolta kannattavuudessa aiemminkin tai oikeastaan laskeva trendi ja yhdistettynä kasvavaan velkaantumisasteeseen…

Tämä oli jo ennen ns. materiaalikustannuksien nousua tai komponenttipulaa.

3 tykkäystä

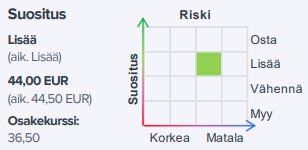

Konecranes

Uusimme lisää-suosituksemme, vaikka leikkaammekin tavoitehintaa 44,00 (44,50) euroon vuosien 2021-2022 pienten ennustetarkistustemme jälkeen.

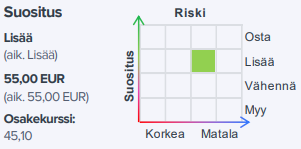

Cargotec

Uusimme lisääsuosituksemme, mutta vuosien 2021-2022 ennustenostoistamme huolimatta säilytämme tavoitehinnan 55,00 eurossa.

Luottoa löytyy, pitää perehtyä raportteihin tarkemmin viikonlopun aikana. Kiitoksia Eki taas jälleen!

Alla vielä aamukatsauskommentit:

Konecranes:

Cargotec:

12 tykkäystä

OP:n aamukatsauksesta siivu

Cargotec

"Tavoitehinta: Tavoitehintamme perustuu yhdistyvän yhtiön (Cargotec ja

Konecranes) 2022-2023 oikaistuun liikevoittoennusteeseemme, jonka arvostamme

EV/EBITA-kertoimella 11x. Huomioimme myös odotetut synergiat

tavoitehinnoissamme. Cargotecin uusi tavoitehinta on yhdistymiseen perustuen

58,00 euroa (aik. 54,00). Olemme laskeneet osakkeen viitteelliseksi arvoksi noin

52,50 euroa, mikäli yhtiö jatkaisi itsenäisenä. Näkemyksemme mukaan

Konecranesin osake on edelleen houkuttelevammin hinnoiteltu yhdistymisen

toteutuessa. Mikäli yhdistyminen peruuntuu, pakittavat kummankin yhtiön

osakekurssit merkittävästi alaspäin "

Konecranes

" Tavoitehintamme perustuu yhdistyvän yhtiön 2022-2023 oikaistuun liikevoittoon,

EV/EBITA-kertoimeen 11x sekä arvioituihin synergioihin. Konecranesin tavoitehinta

nousee pyöristettynä 50,00 euroon. Olemme laskeneet osakkeen arvoksi noin

42,00 euroa, mikäli yhdistyminen peruuntuisi. Konecranesin osake on

näkemyksemme mukaan yli 6 % aliarvostettu suhteessa Cargoteciin yhdistymisen

toteutuessa. "

16 tykkäystä

Vahvoja tavoitehintoja OP:ltä. Jos/ kun fuusio saa viranomaisten hyväksynnän, osakkeisiin patoutunut funda-pohjainen aliarvostus purkautunee jossain määrin. Toivotaan että asia etenee lähikuukausina.

6 tykkäystä