6/7 omxh25 nousijaa pelkkiä konepajoja tänään ja kovimmat lähestyy 10 pinnan nousua ja muutenkin kovaa nousua ollut lähiviikot. Vissiin konepajoilla puksuttaa sitten poikkeuksellisen hyvin ![]() Parin viikon sisään pitäis kaikilta tulla Q1 tuloksia, eli jännä nähdä jatkuuko raketointi.

Parin viikon sisään pitäis kaikilta tulla Q1 tuloksia, eli jännä nähdä jatkuuko raketointi.

7 tykkäystä

Kaikilla konepajoillahan oli oikein hyvä tilanne vielä helmikuussa ja vahvat tilauskannat. Sen jälkeen pörssikurssit on näiden osalta aikamoista hakemista kuinka paljon korona tulee vaikuttamaan ja näkisin suuret päivävaihtelut johtuvan tästä. Helmikuussa olisin ostanut jokaista konepajaa tämän päivän hinnoilla, nyt lähinnä odotellaan vaikutuksia ja voi hyvinkin olla, että halpaa on edelleen.

2009 tuli meillekin lukuisia peruttuja tilauksia lähinnä siitä syystä, että rahoitus ei pelannut. Nyt ei ole tullut ainoatakaan peruttua tilausta ja uskaltaisin väittää toipumisen olevan nopeata kun rajoitukset poistuvat.

4 tykkäystä

Ohjeistusta Konecranes ei vuodelle 2020 anna koronapandemiasta johtuen:

-

Sekä tilauksissa että kannattavuudessa tarina oli selvä: kunnossapitoliiketoiminta piti pintansa ja oli yhä varsin kannattava.

-

Teollisuuslaitteissa ja satamaratkaisuissa taas tilaukset ropisivat ja liiketulos painui miinukselle.

-

Konecranesin toimitusjohtaja Rob Smith piti ensimmäistä neljännestä haastavana, kun moni asiakas rajoitti pääsyä toimipaikkoihinsa.

-

”Pandemiakriisin vuoksi odotamme saatujen tilausten vähenevän toisella vuosineljänneksellä kaikilla kolmella liiketoiminta-alueellamme verrattuna ensimmäiseen vuosineljännekseen.”

-

Smith korosti yhtiön Ebita-katteen laskeneen pitkälti kertaluonteisista syistä, ja hän uskoo liikevaihdon odotettavasta laskusta huolimatta katteiden jopa paranevan toisella neljänneksellä.

![]()

![]()

Elämää on siis oletettavasti viellä Q2:n jälkeenkin:

- Toisen neljänneksen jälkeenkin Smith korosti yhtiön keskittyvän prosessinosturiliiketoiminnan ja sitä kautta koko teollisuuslaitteiden kannattavuuden parantamiseen.

1 tykkäys

https://www.youtube.com/watch?v=00BRZ4ZT2Xc

Osuuspankin sektorinäkemys. Video on pari viikkoa vanha, mutta asiasisältö ei ole tainnut edes näinä hektisinä aikoina vielä vanhentua.

Itselläni on teollisuusyrityksiä tukevasti salkussa ja pistinkin confirmation bias-lasit päähän ja rupesin poimimaan rusinoita pullasta; paras sektori omistaa on teollisuushyödykkeet ja -palvelut! Tuossa OP:n suosittelemassa ETF:ssä Euroopasta näyttäisi mukana olevan Kone, Wärtsilä, Metso ja Valmet.

3 tykkäystä

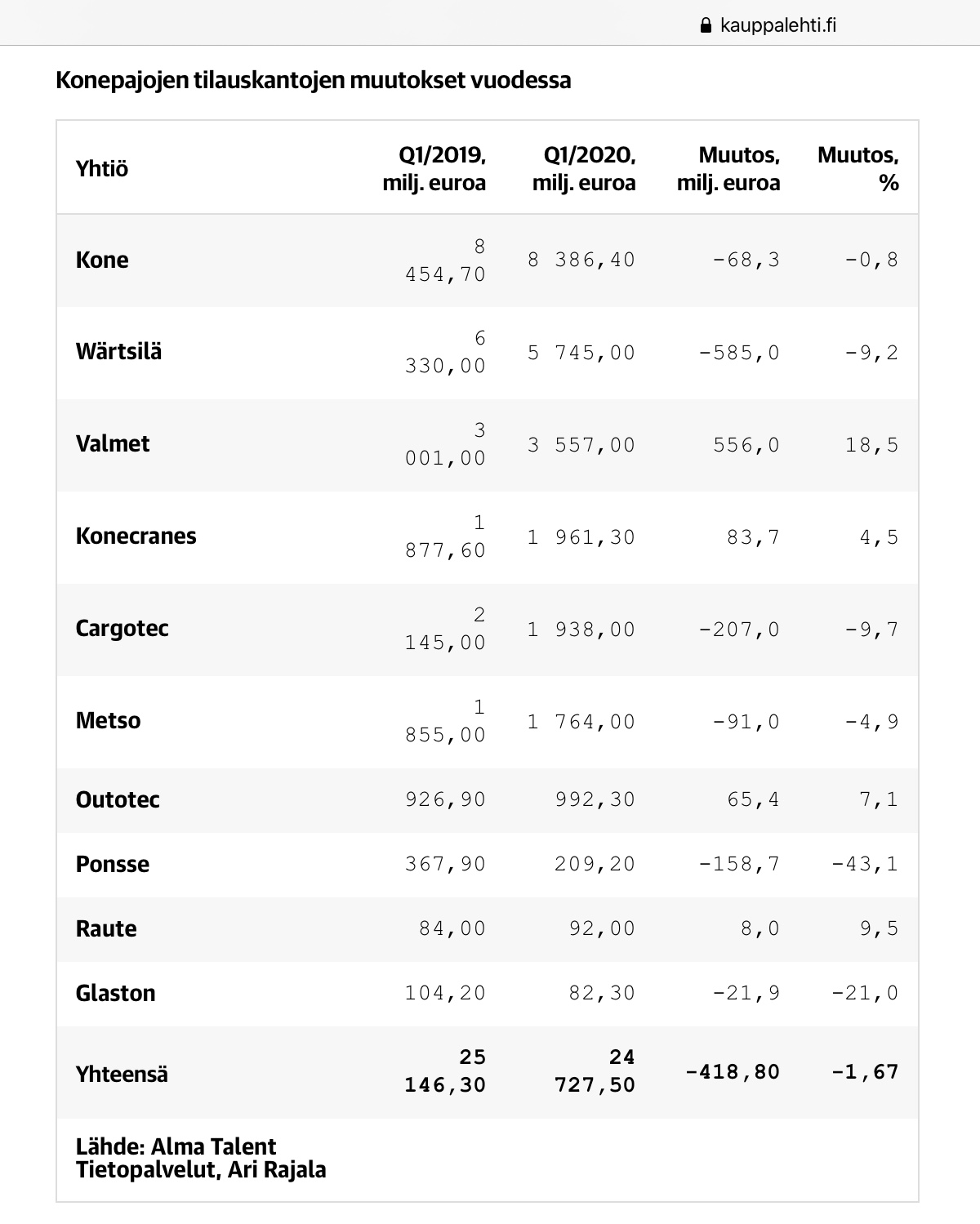

Kauppalehti vertailee (juttu, näkynee vain tilaajille) konepajojen tilauskantojen kehitystä:

6 tykkäystä

Aikamoinen päivä salkun konepajoilla. Cargo +10%, wärre ja kc yli 5. Helsingin indeksin seuraava tasaluku on 10k. ![]()

![]()

![]()

3 tykkäystä

Mielestäni ketjun otsikko on erittäin ajankohtainen tällä hetkellä:

Joko alkaa olla aika hypätä konepajojen kyytiin?

Cargotec ja Konecranes tavoitehintoja on nosteltu, viimeksi OP nosti tänään Konecranes.

Onko näkemyksiä, miksi ei vielä kannattaisi hypätä kyytiin?

6 tykkäystä

Niinpä, kannattaako odottaa Q2-tuloksia ja näkymiä vai ostaa ennen niitä!? Analyytikoilla toki yleensä yksityissijoittajaa enemmän tietopohjaa, mutta nythän yleisesti ajatellaan, että melko sumuiselta näyttää ja pohjat nähdään vasta syksymmällä. Eivät yritykset itsekään henkseleitä ole paukutelleet viime aikoina. Tosin markkinathan katsovat aina eteenpäin eli pienetkin myönteiset signaalit voivat laittaa nousukierteen käyntiin.

Eipä edellämainittu juuri uutta tuonut esiin, kunhan pohdiskelin. Itse en tällä hetkellä konepajoja omista, kun hankkiuduin eilen Metso-Outotecista eroon.

3 tykkäystä

Konepajat ovat toki yksilöitä, mutta muutama yleinen ajatus tilanteesta.

- Usein konepajoilla on pitkät toimitusajat, jolloin nyt toimitetaan ennen koronakriisiä saatuja tilauksia. Ongelmat saattavat tulla vastaan vasta myöhemmin. Ennusteissahan 2021 konepajojen pitäisi porskuttaa jo kovaa, mutta jos 2020 ei tule tilauksia, niin ennusteita joudutaan vielä leikkaamaan.

- Heikko kysyntä ja poliittinen/taloudellinen epävarmuus → asiakkaat eivät uskalla ostaa mitään isoa (eli niitä tilauksia, joista konepajat vetävät isot katteet ja liikevaihdot).

- Esimerkiksi Wärtsilällä on vahva huolto-osasto, jonka pitäisi tasata uudismyynnin suhdanteita → 1) asiakkailla ei ole ollut huollolle niin tarpeita, kun talous on seis 2) huoltoja ei ole edes päästy tekemään ja laskuttamaan (matkustusrajoitukset / pääsy toimipaikoille kielletty).

- Sykliset ja arvoyhtiöt ovat aliperformoineet toistakymmentä vuotta putkeen, momentum-, laatu- ja kasvuyhtiöt ovat yliperformoineet non stop vuosia ja vuosia → Amazoneista, Admicomeista, Koneista, Elisoista ollaan valmiita maksamaan “mitä tahansa” ja Cargotecejä tai Konecraneseita ei olla valmiita edes harkitsemaan salkkuun.

Itsehän istun naivisti aika vahvasti syklisten yritysten päällä ajatuksella, että joskus kaukaisessa tulevaisuudessa 1) korot > 0 % 2) Euroopassa talous kasvaisi > 1 % y/y 3) globaali talous kasvaisi 4) EU:n valtava elvytys, työttömyys ja väestön ikääntyminen aiheuttaisi edes jotain investointeja (jolloin investointihyödykkeillä olisi kysyntää) 5) globaalisti joku investoisi johonkin 6) muitakin sijoittajia rupeaisi kiinnostamaan arvostuskertoimet. Tällä hetkellä näyttää, että näitä saa odottaa vuosia ja vuosia, mutta joku päivä sykliset saattavat vielä nytkähtää liikkeelle kuin hauki kaislikosta.

17 tykkäystä

Konecranes julkaisi ennakkotietoja, todella vahva Q2!

Otin vielä loppuhuutarista hinnalla 21,82€

Liikevaihto ja EBITA reilusti yli odotusten. OP odotti 31 miljoonaa, toteutunut 57,5 miljoonaa.

6 tykkäystä

Q2:n tilauskanta laskenut melkein 30% vertailukaudelta, jos oikein tihrustelin tiedotetta. Löytääköhän joku konsensusennusteen tilauksista!?

Lisäys: Markkinoiden ensireaktio toki oli positiivinen ensimmäisen kymmenen minuutin perusteella.

3 tykkäystä

Vahva kannattavuus, mutta tilausten lasku melkein 30 %:lla kasaa paineita ensi vuodelle.

3 tykkäystä

Tässä on varmaan käynyt niiin ehkä yleisemminkin, että analyytikot ovat reivanneet tulosennusteitaan todella alas(ei ainostaan konepajoissa) ja tilaukset arvioitu varsin hyvin, mutta ei ole otettu riittävästi huomioon, että erilaiset sopeuttamis- ja säästötoimet koronakriisin takia ovat parantaneet kannattavuutta odotettua enemmän. Hyvä näin, koska markkinat pitävät positiivisista yllätyksistä.

5 tykkäystä

Ja kiitos tosiaan vielä @topsu noiden konsensusennusteiden esiin kaivamisesta, tiedon haku on minulla hiukan hidasta välillä vai olisiko se silkkaa laiskuutta ![]()

1 tykkäys

Sandvikin tänään julkaistu Mining&Rock Technology oli tosiaan yllättävän vahva, vaikka en huonoa odottanutkaan. Tilaukset laskivat vain 10% vuoden takaisesta ja täytyy muistaa, että lähes jokainen konepaja on pystynyt tiputtamaan kulujaan noin 20% nopean reagoinnin ansiosta. Lomautukset ovat pyörineet joka firmassa. Tämä lupaa Metso-Outotecille hyvää.

Toinen konepaja, jolta odotan vahvaa tulosta on Valmet, joka on ilmoittanut paljon tilauksia kakkoskvartaalille. Tämä toki on markkinoilla tiedoissa ja kurssi on alkuvuoden tasossa, mutta silti Valmetin touhu on erittäin vakuuttavaa. Onko tässä uusi Kone, joka yllättää positiivisesti vuodesta toiseen?

Valmetilla kulkee, mutta miten metsäkonepuoli, Ponsse ja Deere? Ilmeisesti vähän hiljaisempaa siellä puolella huhujen mukaan. Wärtsilää pidän myös isona kysymysmerkkinä, enkä nyt siihen uskaltaisi sijoittaa.

7 tykkäystä

Kone, Konecranes, Wärtsilä ja Ponsse kaikki miinuksella tänään. Metso-outotec ja cargotec jaksaa painaa ainakin vielä.

Hevosmiesten uutistoimisto huhuilee että olisi viisi kartonkikonelinjaa myytynä ja sellu&kattilapuolella (entinen Metso power) vielä isompi projektikanta kuin paperit liiketoimintalinjalla. Tissuepuolen ja Valmet automaation tilauskannoista ei ole kuultuna huhuja, mutta eihän automaatio tee kuin noin 20 pinnaa toimituksistaan paperille. Taitaapi olla liukuva tilauskanta yli miljardin tahdissa, eikä kait tee edes tiukkaa ylitys?

1 tykkäys

Huomisesta Kauppalehdestä poimittu konepajojen tilauskertymän kehitys, Q2/2020 vs. Q2/2019. Kovin rumalta näyttää tuo Ponsse.

10 tykkäystä

@Teisho hurjalta pudotukselta näyttää. Osaatko sanoa mikä on konsensus tavoitehinta osakkeelle tällä hetkellä? Inderesin tavoitehinnasta aika kaukana mennään tällä hetkellä… Pidemmällä aikavälillä voisi kuvitella hyvää nousua, kun päästään koronahuolista ja metsämarkkina paranee. Yrityksellä vahva tase, kova roe, kilpailijoita vain muutama, puu tulevaisuuden raaka-aine ja lisäksi teknologia huippuluokkaa mihin myös panostetaan.

1 tykkäys

Itsellä on koronakuopasta otettu nykyinen Metso Outotec, Wärtsilä ja Konecranes

Pörssinousu on siitä ikävä asia, että alkaa stressaamaan myyntiä. Nyt on taas noustu niin paljon, että hirvittää katella voittoprosentteja. Pitäisikö ottaa voitot nyt, jos pääsee ostamaan alempaa takaisin. Vai tuleeko enää laskua? Sijoittajana kaipaisin tasaista menoa, enkä vuoristorataa. Siinä mielessä nämä konepajat taitaa olla liian volatiileja minulle.