Nordea Funds ilmeisesti osti:

Nordea Fundsin ostama määrä on kolminkertainen Odinin myymään määrään verrattuna, joten Nordea on ostanut muiltakin kuin Odinilta. Mielenkiintoista.

Edit: Vaikuttaa siltä, että Odin-kaupan lisäksi Nordea on tehnyt tässä sisäisiä salkkujärjestelyjä.

Ponssen yhtiökokous taputeltiin hetki sitten. Suurinta dramatiikkaa tarjoili videoseurannan tekninen tuotanto: yhteys pätki eikä lähetyksessä ollut muutenkaan kehumisen aihetta. Toimitusjohtaja hoiti esityksensä tutun rennosti ja energisesti. Joidenkin pienehköjen hallintarekisteröityjen osakkeenomistajien asiamiehenä Nordea oli ilmoittanut vastustavansa hallituksen esitystä Jarmo Vidgrénin valitsemiseksi hallituksen uudeksi jäseneksi; asiasta ei suoritettu kuitenkaan äänestystä, joten yhtiökokous teki päätöksen hallituksen esityksen mukaisesti. Hupiosuudesta vastasi tilintarkastajan (PwC) tarpeettoman pitkä esitys, joka kuulosti myyntipuheelta. Uudeksi tilintarkastajaksi valittiin KPMG.

Lisäys:

Yhtiökokouksen jälkeen pidetyssä hallituksen järjestäytymiskokouksessa hallitus valitsi puheenjohtajakseen Jarmo Vidgrénin ja varapuheenjohtajakseen Mammu Kaarion.

5 tykkäystä

Ponsse on perheyritys, joten selvittelin vähän eroavaisuuksia keskimääräiseen pörssin perheyhtiöön.

Pörssisäätiö julkaisi 2018 selvityksen, jossa tarkasteltiin vuosina 2007-2016 suomalaisia pörssilistattuja yhtiöitä, joissa omistajaperheellä on vähintään 10% yhtiön äänistä. https://dif.fi/wp-content/uploads/2018/08/Perheomisteiset-pörssiyhtiöt-Suomessa_tutkimusraportti.pdf

Selvityksen mukaan perheomisteisten yritysten:

-

perheenjäseniä 30% kaikista hallituksen jäsenistä ja hallituksen puheenjohtajista 68% on perheenjäseniä. → Ponsse hallituspaikkoja 4/7, mutta omistusosuus yhtiöstä myös yli 60%.

-

pääomatuotto on ollut korkeampi ja osaketuoton riski alhaisempi → Ponssella ROE 24,1 (2019); 23,2 (2018); 27,4 (2017); 34,2 (2016)

-

omistuksen keskittyneisyys lisää velkaantuneisuutta → Ponsse net gearing 14,2 (2019); 9,2 (2018); 14,4 (2017); 15,1 (2016); 30,5 (2015); 45,3 (2014)

-

liikevaihdosta merkittävästi pienempi osuus tulee ulkomaan myynnistä → Ponsse kv. liiketoimintojen osuus kokonaisliikevaihdosta 78,2 (2019), 77,6 (2018)

-

T&K-menot ovat matalammat, koska perheyritykset välttävät riskejä. → Ponsse on vuodesta 2010 lähtien investoinut tuotekehitykseen 120 milj. € ja käyttöomaisuuteen n. 215 milj. €. Ponssen tuotekehitysmenot: 19,3 milj. € (2019); 17,5 (2018); 14,8 (2017); 12,4 (2016); 12,2 (2015); 10,3 (2014); 9,7 (2013); 9,5 (2012); 8,8 (2011); 5,9 (2010).

-

Selvityksen mukaan (s. 43-44) perheen omistuksen keskittymisellä on positiivinen yhteys pääoman tuottoon ja liikevoittoprosenttiin. → Ponssessa omistusosuus yli 60%.

Näiden lukujen perusteella Ponsse näyttää keskimääräistä paremmalta perheyhtiöltä.

11 tykkäystä

Ponssea seuraa kaiketi neljä analyytikkoa, mutta minulla on tiedossani vain kahden analyytikon näkemys. Inderesin (@Erkki_Vesola) tavoitehinta on siis 20.00 euroa, Nordean määrittämä käypä arvo on 25.0 euroa. Molemmat arviot on päivitetty 22. huhtikuuta eli kolme kuukautta sitten. Ponssen Q2-katsauspäivä on 11. elokuuta.

Lisäys: OP:n tavoitehinta Ponsselle on 22 euroa.

Marketscreeneristä löytää näitä analyytikoiden tavoitehintojen keskiarvoja.

https://www.marketscreener.com/PONSSE-OYJ-1412517/consensus/

Ponssella tuolla vain 3 analyytikon tavoitehintaa, jotka ovat 19€, 19.5€ ja 20€.

2 tykkäystä

Sikäli kun tulkitsen oikein tuota Marketscreenerin dataa, mukana on vain kahden analyytikon tavoitehinnat, jotka ovat 19.00 ja 20.00 euroa. Käsittääkseni tuo 20.00 on Inderesin antama tavoitehinta, joka on ollut voimassa 18.3. alkaen. Oletan, että tuo 19.00 on Carnegien 18.3. antama tavoitehinta.

Näin ollen neljän analyytikon konsensus (keskiarvo) lienee 21.5 euroa.

1 tykkäys

Niinpä taitaa sittenkin olla joo. Oikeassa reunassa ilmoittaa vielä 3 analyytikkoa jostain syystä, mutta järjestelmässä on viime vuoden elokuun jälkeen ollut enää kaksi.

Ponsse on tainnut vaihtaa kuljetustenhallintajärjestelmänsä ihan hiljattain. En tosin muista vanhan järjestelmän nimeä; nykyinen on Unifaun Online. Joka tapauksessa logistiikka toimii edelleen mallikelpoisesti.

@Teisho Kiitos tiedosta! Mielenkiinnolla odotellen siis osaria, uusia tavoitehintoja ja kurssiliikkeitä🤔

Mitä indikaattoreita kannattaa seurata jos Ponsse kiinnostaa? Onko lumber price sellainen jota kannattaa seurata? https://www.nasdaq.com/market-activity/commodities/lbs

Ainakin tuon puutavaran nousevan hinnan nosti esille Deere tulosjulkistuksessaan. Kohonneiden puutavaran hintojen voisi ajatella heijastelevan rakennus- ja metsäteollisuuden elpyvää kysyntää.

Lainaan tähän analyytikko Erkki Vesolan kommenttia 24.8: Ponsse ja Kesla: Deere alensi jälleen metsäkoneiden 2020-markkinäkymiä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

- Deere odotti vuoden 2020 metsäkonemarkkinoiden laskevan 20-25 % v/v.

- Deeren mukaan metsäkonemarkkina on edelleen heikoin Pohjois-Amerikassa ja Venäjällä.

- Pohjois-Amerikassa Deere tosin näkee toivon pilkahduksen puutavaran kohoavassa hinnassa, mutta metsäkoneiden kysyntään tämä ei vielä heijastu.

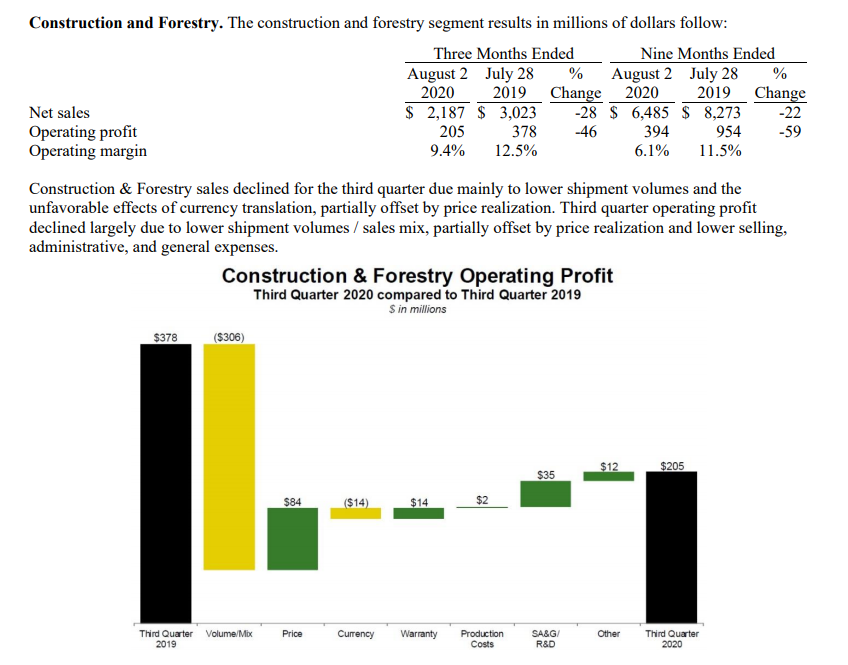

Tuon kommentin jälkeen on nyt ilmestynyt 27.8. Deeren 10 Q -raportti.

- Construction & Forestry -yksikön liikevaihto Q3:lla laski -28% verrattuna Q3’19.

- Deeren EBIT-marginaali (operating margin) laski kuitenkin vain hieman 9,4%:iin (Q3’19: 12,5%)

Kuvakaappaus 10 Q -raportin s. 49.

6 tykkäystä

JD:n Construction & Forestry lukuja tarkasteltaessa on syytä muistaa, että Forestryn osuus on melko pieni osuus koko segmentistä.

Deeren metsäkoneiden tilauskannat sulavat lujaa vauhtia. Eilen julkaistiin Suomen toimintoja koskevat yt-neuvottelut https://www.is.fi/taloussanomat/art-2000006619441.html.

Kuluvalla viikolla järjestetään FinnMETKO metsäkonetapahtuma, joka kerää joka toinen vuosi alan toimijat koputtelemaan uusimpia konemalleja. Tapahtumassa oli 2018 kävijöitä 35000. Tänä vuonna isot valmistajat kuten Ponsse ja Deere ovat jääneet coronan vuoksi kokonaan pois. Tapahtuman myyntityö jää tekemättä - vaakakupin toisella puolella kulusäästöt messujen isosta panostuksesta.

7 tykkäystä

@Erkki_Vesola on tapojensa mukaisesti pureutunut jälleen varsin perusteellisesti Ponsseen Q3-ennakossaan. Kiitos.

1 tykkäys

Ponssen Q3 ulkona. Nopeasti katsottuna ihan ok. Tilauskanta toki on pieni.

- Liikevaihto oli 431,4 (Q1-Q3/2019 464,1) miljoonaa euroa.

- Q3 liikevaihto oli 155,0 (Q3/2019 148,3) miljoonaa euroa.

- Liiketulos oli 43,4 (Q1-Q3/2019 46,6) miljoonaa euroa ja liiketulosprosentti 10,1 (10,0).

- Q3 liiketulos oli 21,6 (Q3/2019 16,2) miljoonaa euroa ja liiketulosprosentti 13,9 (10,9).

- Tulos ennen veroja oli 22,7 (Q1-Q3/2019 45,1) miljoonaa euroa.

- Liiketoiminnan rahavirta oli 15,5 (14,1) miljoonaa euroa.

- Osakekohtainen tulos oli 0,52 (1,23) euroa.

- Omavaraisuusaste oli 47,5 (52,6) prosenttia.

- Tilauskanta oli 178,5 (326,4) miljoonaa euroa.

Kirjoittaakohan @Erkki_Vesola nuo Ponssen tiedotteet? Ennakosta: "Jos Ponsse antaa koko vuotta 2020 koskevan ohjeistuksen, se tuskin on kovin informatiivinen. Yhtiö joutuu todennäköisesti vain toteamaan, että koko vuoden 2020 euromääräinen liikevoitto jää edellistä vuotta alemmalle tasolle ja tämä on itsestäänselvyys. "

vs Ponsse: " Uusi tulosohjaus: Konsernin euromääräisen liikevoiton odotetaan olevan vuonna 2020 hieman pienempi kuin 2019" ![]()

3 tykkäystä

Kyllähän tuo sanamuoto hieman pienempi on selkeästi parempi kuin inderesin ennuste. Haarukoin itse tämän vuoden liikevoiton olevan 25-30% parempi kuin inderesin ennuste.

6 tykkäystä

MarketScreenerin mukaan Ponssen tavoitehintojen mediaani on ollut ennen q3-tulosta 24,75 euroa eli hyvin lähellä osakekurssia. Mielestä, ja Inderesin uuden raportin myös, Ponssen tuloskertoimet voisivat olla korkeammalla, joten kiinnostavaa nähdä nostelevatko muutkin targetteja.

5 tykkäystä

Ponsse on kolmatta vuotta peräkkäin Suomen hyvämaineisin yritys.

5 tykkäystä