Mitäs! Ponssella ei ole omaa ketjua. Iisalmesta maailmalle!

En omista tällä hetkellä ponssea, mutta kiinnostaisi ostaa. Ponssella on muuten Iisalmessa sellainen fanimyymälä josta saa Ponsse tuotteita. Aikanaan ostin osaketta, kun uuden scorpionit tulivat ja luovuin ennen uusinta laajennusta. Harmillisesti silloin joskus positiot olivat nykyisiä pienempiä.

Tilauskirjat vissiin täynnä. Ilmeisesti uuti tuotantolaitos pyörii nyt hyvin jo (alussa ehkä ollut vähän ylösajoa). Olisiko hinta ok?

Minnekäs se uusi tuotantolaitos tuli. Vieremä on kyllä oikea paikkakunta!

Miten tuota hintaa pitäisi miettiä, jos tilauskirjat on täynnä ja ainakin Vesolan ennusteessa liikevaihto kasvaa kohisten (hinta on kuitenkin vuoden parin takaisella tasolla nyt.

Arvaan, että alussa olisi ollut käynnistelyssä vähän hommaa, mutta nyt toimisi hyvin hommat uudessa laitoksessa.

Uusi tuotantolaitos tuli tehdasalueelle Vieremälle. En usko, että hinnassa on toistaiseksi ainakaan mahdottomasti liikkumavaraa alaspäin. Vaikkakin tällä hetkellä arvostettu korkealle. Veikkaan q4:sen olevan hyvä vertailukauteen nähden, mutta koko vuoden tuloksen jäävän hieman odotuksista. Tilauskanta jatkaa todennäköisesti kasvuaan hieman maltillisemmin.

Haloo!! Onkos tämä kone niitä, joilla Suomen hienot ikikuusikot ja -männiköt hakataan paljaaksi ja siirretään vessapaperiksi kiinalaisille? Ja samalla hiilikuorma ilmassa sen kun vaan kasvaa? Ei hyvä. Vaikka setä on perso rikastumaan, niin tässä menee se raja. Ei, ei ja ei. Piste.

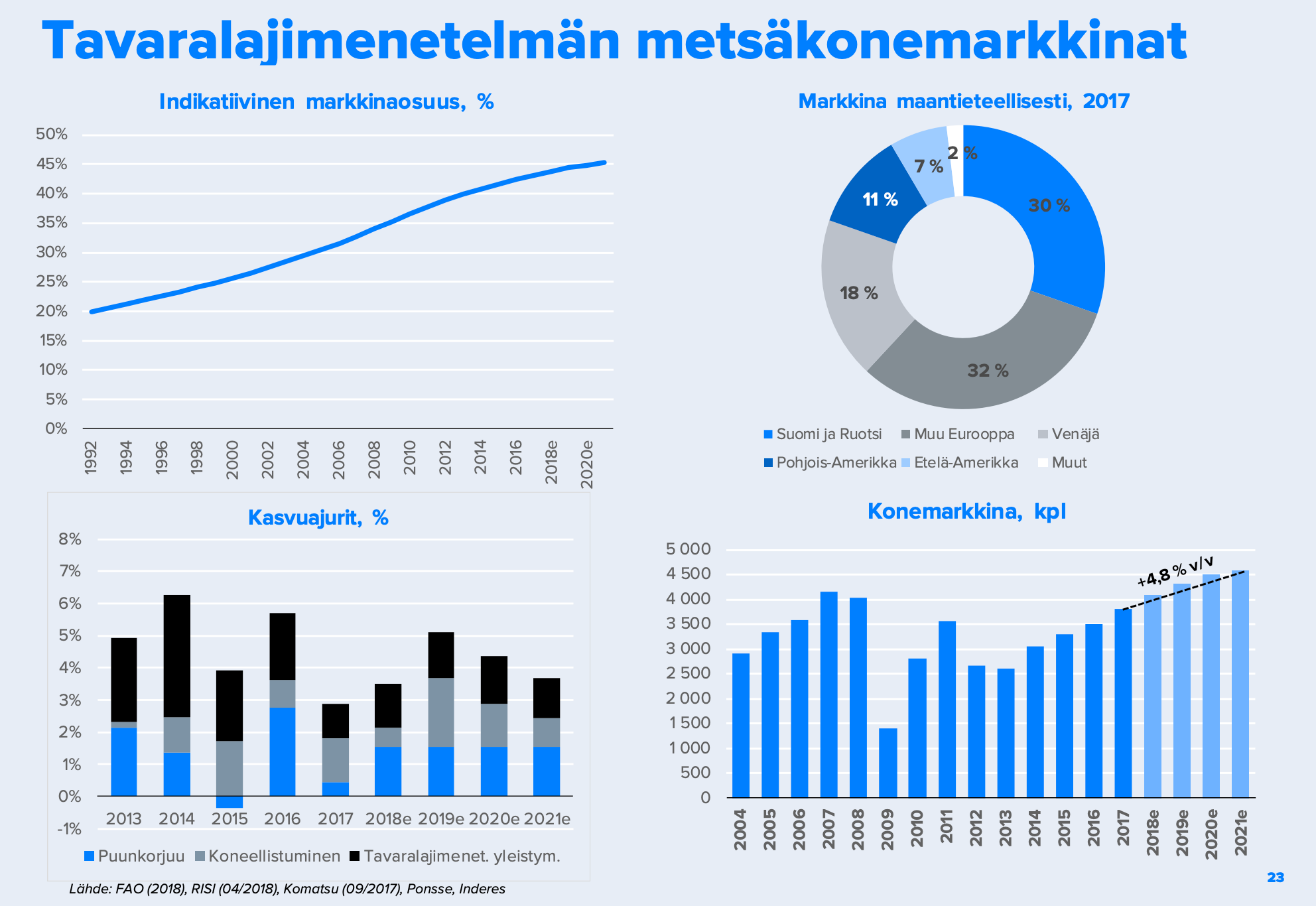

Syklisiä kannattaa ehdottomasti ostaa mieluummin syklin pohjalla kuin huipulla, mutta miksi nuo Inderesin ennusteet näyttävät oletusarvoisesti ettei syklin huippua olla nähtykään? Koneiden myynti 2017 oli 3800 kpl ja ennuste näyttää että vuonna 2021 myytäisiin jo 4500 kpl. Graafi näyttää että tässä on ollut hiljaisia vuosia jolloin on myyty alle 3000 kappalettakin. Jos analyytikkojen tulosennusteet perustuvat tällaiselle hyvin optimistiselle näkemykselle, että seuraavat vuodet ylittävät keskiarvot ja mediaanit, on suuri riski että kurssi tuleekin alaspäin. Voiko velkaelvytys enää tästä kiihtyä?

Ponsse on hyvä yhtiö, jonka osaketta treidattiin vuonna 2013 kuudella eurolla. Yhtiö on kasvanut taseperusteisesti vuosien varrella. Katsoisin tilannetta 13 € kieppeillä.

Vaikka negari koski pääosin maatalouskoneita, on heikkoutta myös metsän puolella:

”While the focus Friday was rightly on Deere’s core agricultural-equipment business, the company’s guidance cut was broad-based and also extended to its construction and forestry division. Deere now says forestry sales could be flat this year, with the growth potential for the unit that sells tree fellers and swing machines capped at 5%. The company had previously forecast 5% to 10% growth for that business.”

Tosiaan itsellä ollut seurannassa jo pidemmän aikaa, kaipaan vain parempaa ostopaikkaa kuin mitä lähihistoria on tarjonnut. Olen kuitenkin vahvasti sitä mieltä itseni kohdalla, että haluan kuulua ponssen ketjuun ja olla mukana omistamassa, sen verran laadukasta on ollut tekeminen💪🏼

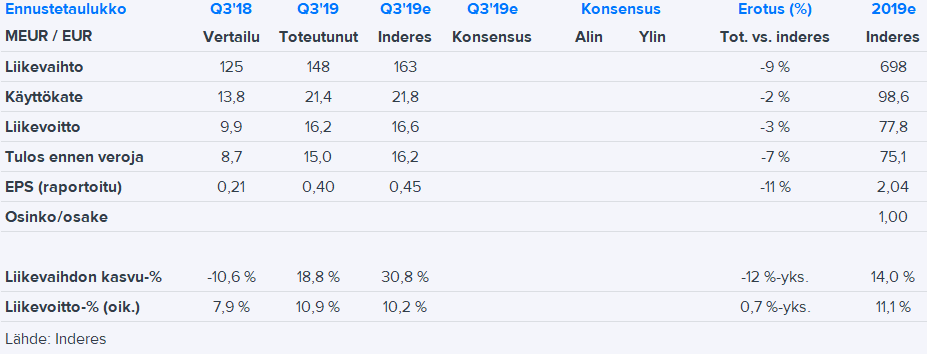

Ponssen Q3’19 jäi etenkin saaduissa tilauksissa (117 MEUR; -47 % v/v) selvästi ennusteestamme (191 MEUR; -13 % v/v). Yhtiön mukaan “tilausvirta palautui

normaalille tasolle erittäin kiivaiden vuosineljännesten jälkeen.” Liikevaihto kasvoi 19 %:lla, mutta jäi sekin 31 %:n kasvuennusteestamme. Kannattavuus oli hyvällä tasolla (marg. 10,9 % vs. od. 10,2 %). Kulupuolella etenkin henkilöstökulut ja liiketoiminnan muut kulut pysyivät hyvin hallinnassa, mikä kertoo Vieremän investoinnin loppuvaiheen hyvästä sujumisesta. EPS (0,40 EUR) jäi noin 10 % odotuksestamme (0,45 EUR). Ponsse säilytti ohjeistuksensa koko vuoden 2019 liikevoiton hienoisesta kasvusta vuotta aiemmasta. Yhtiö kuitenkin totesi markkinakommenteissaan, että “markkinoiden

epävarmuuksista johtuen yhtiössä on aloitettu kulujen tehostettu kontrolli ja investointien erittäin tarkka harkinta”. Markkinareaktio raporttiin tulee todennäköisesti olemaan negatiivinen.

Miekenkiintoinen markkinareaktio.

Kannattavuus ok, uudet tilaukset romahti ja kurssi muutaman pinnan plussa…

Painaa näköjään historia enemmän kuin tulevaisuus.

Hiljaista tuntuu olevan tällä palstalla. Eikö täällä Inderesin palstoilla Ponsse kiinnosta vai onko tämä sellainen yhtiö jota ei tarvi jatkuvasti spekuloida?

Olisi mielenkiintoinen kuulla muutama ajatus miksi ootta tässä yhtiössä mukana?

Kovia kasvuodotuksia tarjoavat firmat tällä hetkellä suosittuja: Kamux, Qt, Remedy ja mitä niitä onkaan Itsellä positiivinen mielikuva Ponssesta, mutta olen pitänyt sitä vähän kalliina eli en ole seurannut aktiivisesti. Omistin tätä muistaakseni runsaan kahden euron hinnalla joskus 2000-luvun alkupuolella, jolloin myös harrastelin sijoittamista On näköjään jonkin verrran tullut alas viime aikoina, mutta oma hintani varmaan olisi 21-22 e, jotta syklisyys tulisi paremmin hinnoiteltua ja osinkotuotto olisi miellyttävä. Takoo kyllä hyvää oman pääoman tuottoa. Hyvä, kun nostit ketjua esille, niin tulee seurattua tarkemmin.

Kaipa painaa syksälksyys uhka. Joko ollaan 25 eurossa tai alle . Ostin viimeksi isommin kun uusi Skorpioni mallisto toki ja sain kelpotuoton+muutama veivaus.

Pitääkin tarkastaa hälyytystaso

Käsittääkseni tämä on hyvin johdettu firma jonka markkinalla on vielä reilusti kasvuvaraa. Syklit tuo heittoja uustuotantoon, mutta huollon osuus kasvaa pienellä viiveellä uustuotantoon.

Eikös ne syklit kosketa kuitenkin lähinnä rakennuspuuta. Paperinvalmistus taitaa olla aika vakaa markkina suhdanteista riippumatta.

Eli ei pitäs semmosta sykliä olla joka pysäyttäs koko firman.

Eikös paperinvalmistus yleisen trendin mukana oo laskemaan päin? Sinällään paperin käyttö korvaavana materiaalina esim. muovin sijaan voi olla toinen tarina.