Itse en jaksaisi mitään turhaa säätöä vaan kippaisin joka kuukausi rahat rahamarkkinarahasto ETFään. Käytännössä 5 minuutin homma per kuukausi. Kun tarvitset rahat niin myynti onnistuu aina kun pörssi on auki ja voit myydä juuri sen määrän jonka haluat. Noi lukitut tilit tuskin tarjoaa parempaa tuottoa.

Takeita ETFt ei anna, vaan saat aina Ester overnight raten joka perjantaina oli 3,652%.

Ostaessa ja myydessä menee välittäjän hinnaston kulut. Degiro kiinteä kulu 3,9€ per transaktio ja Interactivebrokers lienee halvempi, mutta hinnaston on ihan helvetin sekava. Toki hiukan häviää rahaa spreadiin, mutta jos splittaa sen ja odottaa saa usein myytyä/ostettua jollekin ei market makerille niin nekin kulut katoaa.

Tämä isoin Euro rahamarkkinarahasto palauttanut vikan kuukauden aikana 0,33% eli melkein 4% pa. Pankit tuskin pärjää tolle.

Mun mielestä paras vaihtoehto on Seligsonin Rahamarkkinarahasto. Tuotto on käytännössä 3 kk Euribor miinus 0,18 % hallinnointipalkkio. Raha liikkuu rahastoon ja rahastosta ulos jopa saman päivän aikana. Siinä ei ole myöskään merkintä- tai lunastuspalkkioita, joten on ihan järkevä vaihtoehto mielestäni.

Itse vielä hieman vierastan pitkiin korkoihin sijoittamista, koska tuntuu siltä, että en riittävän tarkkaan ymmärrä miten näiden korkopapereiden hinta tulee muodostumaan tulevaisuudessa. Tuntuu jotenkin liian helpolta, että näistä saisi erityisen hyvää tuottoa. Siis jos meilkein kaikki muutkin olettavat, että korkojen nosto oli tässä ja ehkä vuoden sisällä saatetaan tulla alas vaikka yksi prosenttiyksikkö niin miksi pitkien korkojen rahastojen arvot tuosta muuttuisivat tässä skenaariossa mihinkään, jos oletetaan, että tämä on jo markkinoiden paras arvaus tällä hetkellä? Eikös voisi olettaa, että tämä on jo hinnoiteltu sisään korkopapereiden hintoihin? Eli vaikka 12 kk euribor tippuisi vuoden päästä yhden prosenttiyksikön niin vaikuttaisiko tuo ollenkaan nostavasti pitkien korkojen rahastojen arvoihin, jos kaikki sitä odottavat?

Lyhyen koron rahastojen tuotto on mielestäni helpompi hahmottaa, koska duraatiot on yleensä reilusti alle 0,5 eli korkojen liikkeet ei niiden arvoihin yleensä juurikaan vaikuta ja voi olettaa, että suurin osa tuotosta tulee juoksevasta tuotosta (YTM), joka esim. Evli Likvidi B:ssä on nyt 5%. Luotan itse siis enemmän juoksevaan tuottoon ja jätän vähemmälle spekuloinnille mihin korkojen suunta menee ja miten se vaikuttaa korkopapereiden hintoihin.

Sinänsä kyllä houkuttaisi sijoittaa pitkiin korkoihin, joissa duraatiot on reilusti yli 10, koska en itsekään usko, että tässä korkojan enää paljoa nostellaan, mutta “sijoita vain siihen minkä ymmärrät” vie vielä voiton kun näiden korkopapereiden hintojen käyttäytyminen on ehkä jopa vaikeammin ymmärrettävissä kuin osakkeiden hinnoittelu.

Pitkien korkojen rahastojen arvon muutoksia pohdittaessa ei kannata mielestäni keskittyä liikaa pelkästään nykyiseen ohjauskorkoon, vaan on myös tärkeä katsoa pitkien korkojen hinnoittelua, ja niiden taustalla oleviin tekijöihin liittyviä odotuksia. Keskityn tässä tekstissä pääasiassa Yhdysvaltoihin, koska sen velkakirjojen hinnoittelu yksittäisenä maana on ainakin minulle yksinkertaisempaa ymmärtää (vrt. Euroopan eri maat).

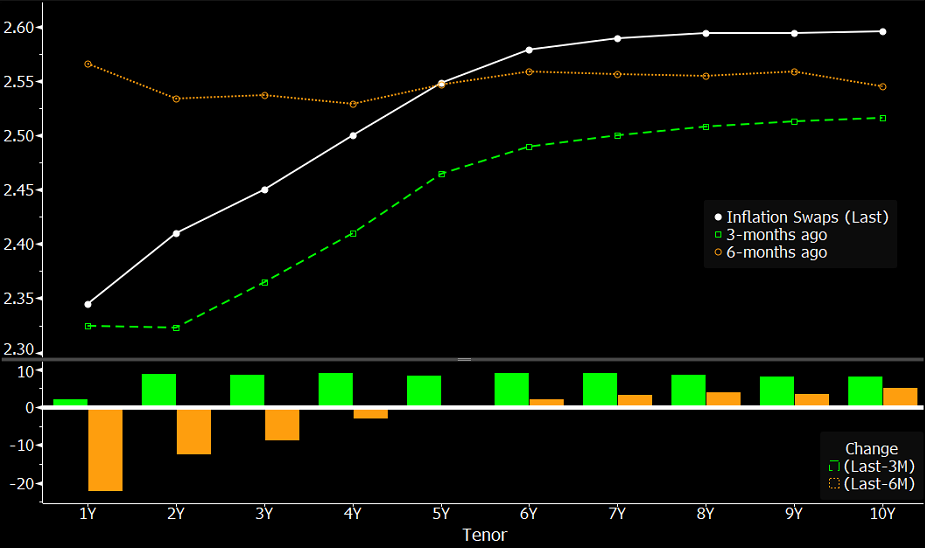

Aiemmin ketjussa kertomani etf:n ($GOVZ), jossa on yli 25 vuoden jenkkien velkakirjoja, hinnoitellaan suunnilleen markkinoiden Yhdysvaltain 30-vuotisesta velkakirjasta vaatiman tuoton mukaan, koska etf:n sisältämien velkakirjojen duraatio (keskimäärin noin 27v) on kestoltaan hyvin lähellä tätä. Etf:n arvo nousee siis silloin, kun tämä markkinan vaatima tuotto Yhdysvaltain pitkistä velkakirjoista laskee. Tähän pitkän koron tuottovaatimukseen vaikuttaa pelkän nykyisen Fedin ohjauskoron lisäksi myös pitkän ajan inflaatio-odotukset sekä odotukset talouden kehittymisestä (jotka vaikuttavat pitkän ajan ohjauskoron tasoon). Nykyiseen pitkän korkon tasoon sisältyy ilmeisesti olettama siitä, että inflaatio jäisi pysyvästi hieman korkeammalle tasolle (oheisesta kuvasta kreditit @Marianne_Palmu), ja talouden kehitys pysyisi suhteellisen vahvana, jolloin ohjauskorko voisi jäädä pidemmäksi aikaa korkeammalle.

Eurooppasta puhuttaessa pätevät nämä sama mekanismit, mutta hinnoittelua vaikeuttaa maiden määrän lisääntyminen. Esimerkiksi ketjusssa esiin noussessa “Eurozone Government Bond 25+ UCITS ETF 1C”, jossa on viiden eri Euroopan maan velkakirjoja, joista jokaisesta vaaditaan markkinoilla erilaista korkoa liittyen niiden riskillisyyteen liittyen. Itselläni ei ainakaan riitä kapasiteetti/ymmärrys arvioida sitä, kuinka paljon jokaisen maan markkinoiden korkovaatimus tulee muuttumaan suhteessa Euriborin kehitykseen. Tämä korkovaatimuksen muutoksen ero loppupeleissä määrää velkakirjojen hinnan kehityksen suuruuden.

Pitkän tekstin päätteksi vielä vastaus siihen, että jos 12kk euribor tippuisi vuoden päästä yhden prosenttiyksikön, nousisiko pitkien korkojen rahastojen arvo? Se riippuu siitä, millainen on markkinoiden odotus on korkojen laskusta. Jos yhden prosentin korkojen lasku olisi nopeampaa kuin markkinoilla olisi osattu odottaa, niin odotukset pitkistä korkoista todennäköisesti laskisivat, ja tätä kautta rahaston arvo nousisi. Sama pätee toki myös toiseen suuntaan. Hinnoitteluun vaikuttaa toki myös velkakirjan pituus, ja siitä muodostuva aikapreemio (@Warren_Fyffet puhui mielestäni tästä hyvin), mutta siihen en enää tässä vastauksesssa pureudu.

Korkorahat pääasiassa Seligson Rahamarkkinarahastossa jonka duraatio 0,27 ja juoksevaksi tuotoksi luvataan tähän hetkeen 3,55%. Nyt 10% korkovaroista siirretty Seligsonin Euro Obligaatio ja Euro Corp. Bond rahastoihin. Näiden duraatiot 7,15 ja 4,92 eli keskipitkiä. Tämä siis tulevaa korkokehitystä arvaillen.

Pitää fundeerata lisää tätä hommaa. Jatkossa allokoin korkorahoja lisääkin pitkiin korkoihin.

Vesa Puttonen mainitsi rahamarkkinarahastot Kauppalehden jutussa

Perustallaajalle rahamarkkinarahastot ovat tuntemattomia. Säästötilit ja määräaikaistalletukset kyllä tunnetaan, muuta useimmat tuskin ymmärtävät, että rahamarkkinarahasto on vielä aavistuksen helpompi tapa. Ei tarvitse avata tiliä eikä pyytää pankista tarjouksia. Avaat vain asiakkuuden ja siirrät rahat rahastoon vaikka mobiilipankissa.

Tarjonta Suomessa on vain hyvin pientä. Vain Segilsonilla ja Alexandrialla on rahamarkkinarahasto tarjolla. Suuret pankit kuten Nordea ja OP eivät niitä tarjoa. Kyselin oikein erikseen molempien asiakaspalvelusta ja määräaikaistalletuksia tyrkyttivät.

Segilsonin Rahamarkkinarahaston juokseva tuotto on 3,55% ja kulut 0,19%. Ei merkintä- eikä lunastusmaksuja. Ei rajoituksia lunastuksien määrälle kuten säästötileissä. Ei tarvitse sitoutua yli puoleksi vuodeksi kuten määräaikaistalletuksissa.

Lyhyen koron rahastoja löytyy useitakin mutta ns. rahamarkkinarahastot on reguloitu vähiin. Ohessa vanha juttu:

“Rahamarkkinarahastoille asetettiin tiukempia vaatimuksia siitä, kuinka suuri osuus pääomasta pitää olla likvidiä ja kuinka pitkä juoksuaika saa olla. Lisäksi asetettiin uusia vaatimuksia esimerkiksi riski- ja luottokelpoisuusarviointiin.”

Sääntely kuulostaa hyvältä, kun tavoitteena on likviditeetin parantaminen ja riskisyyden alentaminen. Juuri tällaista vaihtoehtoa arvostan vaihtoehtona säästötileille ja määräaikaistalletuksille.

Suomalaiset ovat kyllä tyhmiä, jos makuuttavat rahojaan oman pankkinsa korottomalla tilillä. Jo 1000 euron summalle olisi tarjolla 20-30 euroa puhtaana käteen, jos viitsisi lukea vaikka tämän kirjoitukseni. Kaikilta ei tietenkään löydy 1000 euroa, mutta se löytyy kyllä jokaiselta, joka tekee edes yhden lomamatkan vuodessa.

Onneksi sentään kaksi rahamarkkinarahastoa on Suomessa tarjolla: Segilson Rahamarkkinarahasto (hallinnointipalkkio 0,19%) ja Alexandria Lyhyt korko (hallinnointipalkkio 0,32%).

Mahtaako tuo “Alexandria Lyhyt Korko” olla rahamarkkinarahasto, vähän epäilen. En tuota kauppalehden artikkelia pääse itse lukemaan kokonaan, joten en tarkkaan tiedä mitä siinä on sanottu. Mutta ko. rahasto ei missään mainosta itseään rahamarkkinarahastoksi ja se viittaa sivuillaan vain näin:

“Alexandria Lyhyt Korko Sijoitusrahasto (jäljempänä Rahasto), on sijoitusrahastolain (213/2019) mukainen sijoitusrahasto.”

…eikä kuten Seligsonin rahamarkkinarahasto:

“Rahasto on Euroopan parlamentin ja neuvoston asetuksen (EU) 2017/1131 mukainen tavanomainen rahamarkkinarahasto.”

Sijoitusrahastolaissa mainitaan: “Rahamarkkinarahastoista ja niiden hoitajista säädetään tämän lain lisäksi rahamarkkinarahastoista annetussa Euroopan parlamentin ja neuvoston asetuksessa (EU) 2017/1131.” Eli olettaisin, että tuo Alexandrian rahasto ei ole rahamarkkinarahasto vaan ihan tavallinen lyhyen koron rahasto, koska se ei itsekään missään viittaa tuon EUn asetukseen 2017/1131. Lyhyen koron rahastoissa on sitten enemmän riskiä kuin rahamarkkinarahastoissa. Tuo Alexandrian rahasto vertautuisi paremminkin esim. Evli Likvidi B -lyhyen koron rahastoon.

Oli miten oli, kiertäisin tuon “Alexandria Lyhyt Korko” rahaston kaukaa monestakin syystä:

Duraatiota ei ole kerrottu missään

Juoksevaa tuottoa ei ole kerrottu missään

Rahaston sijoituksia ei ole listattu missään

Hallinnoitavat varat on aika pienet: 2 353 531 € vs seligson 257 449 024 €. Eli Seligsonin rahaston varat n. satakertaiset. Evli Likvidi B on ilmeisesti vieläkin isompi n. 1749 miljoonaa euroa Googlen / Morningstarin mukaan. Alexandrian rahaston perustamispäivä on näköjään 1.6.2023 eli aika tuore rahasto. Mutta jos itse laittaisin tuonne 100 000 eur niin se on jo 5% rahaston varoista, eli eipä kovin paljoa likviditeettiä vielä.

Merkintä onnistuu vain näin: “Lähimmässä Alexandrian konttorissa tai Alexandrian asiamiehen välityksellä”

Kukapa tuohon rahastoon siis rahojaan laittaisi kun Seligsonissa kaikki on paljon avoimemmin kerrottu ja rahat voi tallettaa netissä. Eli käytännössä Suomessa ei ole kuin yksi varteenotettava rahamarkkinarahasto ja se on Seligsonin.

Mielestäni on aika ymmärrettävää, että rahamarkkinarahastot käytännössä katosivat kun säätely tiukentui ja niiden tuotot olivat käytännössä negatiivisia korkojen ollessa nolla tai vähän sen alapuolella. Onneksi Seligson piti rahastostaan kiinni myös tuon heikon ajan yli, koska nyt tilanne on aivan toinen ja hyvää tuottoa on saatavilla.

Alexandria Lyhyt Korko (juoksevat kulut 0,32 %) näyttäisi olevan syöttörahasto jota sijoittelee valta-osan UB lyhyt korko-rahastoon (hallinnointipalkko 0,15%), joka sijoittelee max 2 vuoden lainoihin, mod. duraatio 0,55. Liekö lähellä Evlin vastaavaa?

Ottaen huomioon että kyseessä pitkälti syöttörahasto toiseen niin kulu-ero on todella veikeä. Noudattelee varmaan Alexandrian yleistä linjaa. Laskutaitoiset, stay away!

Istumatuntumalta en keksi että tuolla olisi mitään tekemistä ‘rahamarkkinarahaston’ kanssa.

→ EDIT: Rahaston varoista 85% toimii syöttörahastona UB tuotteeseen. Ehkä tämä täyttää rahamarkkinarahaston ehdot, tai sitten ei. Toisaalta Alexin rahasto on kilpailijoihin verrattuna kallis ilman lisähyötyä että asialla ei ole edes väliä

Liekö Puttonen laitellut nyt omiaan.

→ EDIT: Puttosella mitään tekemistä asian kanssa. Minä laittelin omiani

Itse ajattelin hyötyä koroista sijoittamalla 0-3 month US government bondeihin seuraavan ETF:n kautta:

Kuukausittainen osingonmaksu, tällä hetkellä annualisoituna noin 5% tuotto, kuten bondissa onkin. Suoraan US bondeihin kun ei täältä käsin pysty sijoittamaan, niin tämä näyttää ainoalta vaihtoehdolta. Toki sijoitus ei itsessään ole Coupon-sisältävään bondiin vaan sen sijaan zero-coupon bondeihin, missä akkumuloitunut kuponkimaksu tullaan maksamaan maturity datena. Tuo 0% coupon voi siis hämmentää turhaan.

Lyhyet bondit siksi, että korkotason vaihtelu ei vaikuta ETF:n arvoon samalla tavalla kuin pidempien bondien ETF:ssä. Eli itsellä hakusessa siis bondituotto ilman bondin sisäisen arvon vaihtelua.

Säästötilin sijaan rahat tähän kiinni siis. Toki tässä tulee sitten valuuttariski mukaan.

Tarvitsetko kuukausittaista käteisvirtaa sijoituksesta? Jos et niin kasvuosuus on helpompi. Esim IB01 taitaa olla yksi halvimpia ja likvideimpiä lyhyen USD koron ETFiä.

Kyllä se kuukausittainen kassavirta olisi mukava lisä. Toisaalta mietin, että miksei suoraan laita Svea-pankkiin hakemaan 3.3% täysin riskitöntä EURO-korkoa.

Euro-government bondi ETF:ssä aina mukana 20-40% Italiaa, millä default-riski poskettoman suuri.

Puttonen ei tainnut Alexandriaa mainita. Ei itse asiassa ei maininnut mitään rahastoa nimeltä. Sikäli Kauppalehden juttu ob huonoa journalismia, ettei lukijalle sitten kerrottu, että vaihtoehtoja on vain yksi Suomessa. Itse kuvittelin Alexandrian Lyhyt Korko Sijoitusrahastoa rahamarkkinarahastoksi, koska se on Sijoitusturkimuksen heinäkuun Rahastoraportissa sellaiseksi listattu. Kiitos oikaususta @elakkeelle35v ja @Subotai

Onhan vähän sääli, että Alexandrian rahasto osoittautuu muuksi kuin Sijoitusturkimus on sen listannut. Vaikea on tavallisen tallaajan olla Rahastoraportiin olla luottamatta, jos nyt on sellaisesta edes kuullut.

Tämä osoittaa, kuinka heikoissa kantimissa on korkosijoittamisen kulttuuri Suomessa. Valtaosin olemme pankkien ja pankkiiriliikkeiden markkinoinnin jakaman tiedon varassa. Onneksi tämä foorumi on olemassa

Voisitteko selittää tyhmälle, että mikä tekee korkorahastosta rahamarkkinarahaston? Miksi Evli likvidi ei ole rahamarkkinarahasto vaikka duraatio samaa luokkaa kuin seligsonin rahamarkkinarahastolla?

Ymmärrän. Evli likvidi sisältää ilmeisesti lähes kokonaan lyhyitä yrityslainoja. Mitä mieltä foorumi on, onko Evli likvidi B liian riskinen talletustilin korvikkeeksi?