Tuossa sivulla, missä on rahastoarvot, on myös viimeisin juokseva tuotto, joka oli 3,39 % Rahamarkkinarahastolle, 3,44 % Corporate Bondille ja 2,95 % Euro-obligaatiolle.

Klikkaamalla rahaston nimeä ja sieltä kohdasta uusimmat tunnusluvut, näkee duraation.

Olen ollut hieman malttamaton saattamaan viime vuoden keväänä aloitetun projektin eli life time savings käteisestä (pitkä tarina, älä kysy) sijoituksiin. Ehkä hieman malttamattomana ostin nyt “loput” bondit eli:

Xtrackers II Eurozone Government Bond 25+ UCITS ETF, DBXG 135 kpl.

Perustelut itselleni:

Lopun käteisen päällä istuttu liki vuosi ja en edes harkitse osakepoimintaa ja ainoa edulliselta tuntuva indeksimiehelle olisi ollut OMXH25-etf (mitä siis jo paksuhko siivu salkussa). DYOR: Tilanteissa joissa ohjaus- ja pitkät korot ovat olleet huipuissaan on seuraavina parina vuonna korkean duraation korkorahastot voittaneet tuon, muunmuassa.

Muut kiinnostuksen kohteet eli DAX- ja SP500-etf myös hyvät siivut viime vuonna ostettuna eikä near-ath tasolta tunnu oikealta ostaa lisää. Pörssien suunta-ketjussa havainto, että USA:ssa 10 vuoden korko lähellä viime lokakuuta eli karhumarkkinapohjaa. Silti nyt “samoilla koroilla” ollaan kohta jo koputtelemassa ath-tasoa indekseissä: Tulkitsen, että korkosyklin huipulla viimein ollaan.

Näen bondeissa pienellä pääoman menetyksen riskillä mahdollisuuden hyvään tuottoon 2-3 vuoden aikaikkunassa. Minulla ei ole laajoja tietopohjaisia perusteita sille, mistä epäluottamukseni euroalueeseen kumpuaa. Uskon, että täällä korkojen on pakko mennä alas nopeammin kuin ennakoidaan eli näen tässä myös ikään kuin eurotalouden shorttaamisen pienellä riskillä. Kristallipalloni ei näytä indeksien syväkyykkyä, mutta näistä voi hypätä tarvittaessa niihinkin kivutta, kun osto- ja myyntipalkkiot 0%. Voi olla, että olen näistä ihan pihalla, mutta nettovarallisuudesta bondeissa nyt n. 3%, joten ei tämä kovin vaarallista ole.(Jos joku huolestui😄).

Päädyin tähän ketjuun postaamaan ostin/myin-ketjun sijaan.

Omalla kohdalla olisin niin huolissani ettei lääkkeetkään riitä, jos tuolla duraatiolla (22.11) (ja PRIIPS 4) vastaavan tekisin, mutta noilla prosenteilla tuo vaikuttaa harkitulta ja mielenkiintoiselta sijoitukselta

Vähän tympeää tehdä taustatyötä ja vertailla näitä, kun Nordnetissa on nopea katsoa pääpiirteittäin, mutta sitten tarvii kuitenkin DWS:ää. Ei tarvitsisi montaa avainlukua lisää Norttiin niin se riittäisi alkukarsintaan hyvin.

Oletukseni on tämä: seuraavan 24kk aikana ekp/fed asettamat ohjauskorot tulee keskimäärin alas n.1%-yksikön verran. Ensimmäistä kertaa haluan salkkuuni korkokomponentin, alustavasti noin 3-5 vuoden ajaksi mikäli markkina tulee käyttäytymään näkemykseni mukaan. Tänä aikana en nää suurta nousua osakemarkkinoilla vaan uskon korkosijoituksilla pääseväni mahdolliseen ylituottoon suurimpiin osakeindekseihin nähden. Jos olisitte hypoteettisesti tilanteessani niin mihin sijoittaisit (rahastoja max. 1-4kpl tai etf 1-2kpl kustannussyistä) 5-10k€ kertaostolla 3-5v aikajaksolle? Tuotteen tulisi löytyä nordnetistä. Riskiä saa olla määrällisesti rinnastettavissa suoriin osakeomistuksiin, mahdollisimman suuri absoluuttinen tuotto hakusessa. Näkemyksiä haluan kuulla mahdollisine perusteluineen (sijoitusneuvoista ei siis kyse). Kiitos vastaajille jo etukäteen! Tästäkin ketjusta olen jo paljon uutta korkomarkkinoista oppinut

Maksimaalista tuottoa koroista haettaessa tässä on yksi tutustumisen arvoinen etf: https://www.ishares.com/us/products/315911/ishares-25%20-year-treasury-strips-bond-etf. Kyseinen etf sisältää siis pelkästään yli 25 vuoden mittaisia Yhdysvaltain valtionvelkakirjoja. Kirjoitushetkellä etf:n efektiivinen duraatio (=korkoriski) on 26,75v ja YTM (=juokseva tuotto) 4,25%. Pitkän maturiteettinsa vuoksi etf:n sisäisten velkakirjojen hinnoittelu seuraa aika tarkasti Yhdysvaltain 30-vuotisen velkakirjan koron kehitystä. Linkkaamaltani sivustolta löytyvän laskurin avulla hahmottelin, että jos yhdysvaltain pitkä korko (30v) tippuu nykyisestä 4,25%:sta esimerkiksi 3%:tiin, etf:n arvo nousisi noin 38%.

Tässä etf:ssä on huomattava se, että se maksaa velkakirjoista saatavat kuponkikorot kuukausittain osinkoina pois, eikä uudelleensijoita niitä. Toinen huomattava asia on se, että kyseinen etf on listattu dollareissa (USD), joten ostamalla tätä joutuu kantamaan myös valuuttariskin EUR/USD välisestä kehityksestä.

Kyseinen etf löytyy esimerkiksi nordnetistä: iShares 25+ Year Treasury STRIPS Bond ETF – vertaa ja osta pörssinoteerattuja rahastoja | Nordnet. Disclaimerinä voisin sanoa, että Fedin ohjauskorko ja Yhdysvaltain pitkä korko (30v) eivät välttämättä liiku ihan 1:1, vaikka niillä onkin korrelaatiota. Pitkiin korkoihin vaikuttavat esimerkiksi myös pitkän aikavälin inflaatio-odotukset sekä yleinen taloden kehitys. Olen tosiaan vielä itsekin aloittelija korkomarkkinoilla, joten suosittelen kirjoitukseni kriittistä lukemista sekä omaa tutkimusta tähän etf:ään liittyen.

Olen laittanut hiljattain Aktian Corporate bond+ b:n ja Nordic High yieldiin samalla ajatuksella eli oletuksena, että ohjauskorot olisivat mieluummin tulossa alaspäin kuin ylöspäin. Varsinkin tuo ensin mainittu on maturiteetiltaan hieman pidempi joten se reagoi herkemmin korkojen muutokseen. En osaa sanoa ovatko nämä optimaaliset valinnat, mutta jotenkin tuntuu, että korkopuolella ETF ei välttämättä olisi optimaalinen ratkaisu. Tästä olisi toki mielenkiintoista nähdä tutkimustuloksia miten aktiivinen korkosalkunhoito vs. ETF toimii. Tarkoitus on pitää nuo korkorahastot osakkeita hajauttamassa ainakin sen aikaa kun niiden tuotto-odotus säilyy mielenkiintoisena.

Koska korot on nousseet nopeasti ja tässä on lyhyempi maturiteetti, tähän tulee nopeammin uusia korkeakokroisia velkapapereita. Miksi siis ostaisin 30 vuoden lappuja? Minusta aika selvää, että hyvin harva haluaa 30 vuoden lappuja, jos 1-3 vuoden lapuista saa enemmän. Eli joko niiden koron laskettava tai 30 vuotta koron noustava noustava. Minuista nyt kannattaa ostaa lyhyttä maturiteettia ja ehkä sitten vuoden päästä vaihtaa pidempään.

1-3 vuoden korot ovat historiallsiiin arvoihin nähden nyt aika korkealla, jos katsot vaikkapa 2x pituus eli 6 vuotta. Jos 30 vuoden lapuista katsot 2x pituus eli 60 vuotta niin ollaan alhaalla,

Se on totta, että jos haluaa tällä hetkellä parasta juoksevaa tuottoa, lyhyet (1-3v) jenkkien velkakirjat sopivat siihen parhaiten. Nämä lyhyen koron rahastot reagoivat kuitenkin hyvin vähän koron muutoksiin niiden lyhyen maturiteetin vuoksi. Jos haluaa ottaa aktiivista näkemystä korkojen muutoksiin, siihen saa eniten vipua pitkän koron rahastoista näiden pitkän maturiteetin ansiosta.

Linkkaamassani etf:ssä tuo 4,25% YTM toimii mielestäni vaan tietynlaisena “vakuutuottona”, jonka saa, vaikka korot pysyisivät paikallaan tai jopa nousisivat nykyisestä. Todellinen tuotto tulisi siis kyseisen etf:n arvon noususta. Tämä arvonnousu syntyy, jos pitkät korot laskisivat, ja velkakirjat hinnoitellaan uudestaan alempaan korkotasoon, eli niiden hinta nousisi.

30-vuoden laput ovat kieltämättä historiallisesti aika matalalla, mutta mielestäni esimerkiksi 6% pitkän ajan korkotaso Yhdysvalloissa ei ole realistinen nykyään esimerkiksi voimakkaasti lisääntyneen velkamäärän takia ja hidastuneen talouskasvun vuoksi. Tämä on toki pelkästään oma näkemykseni, eikä sinällään perustu mihinkään faktaan tai tilastoon.

Olen itse juuri aloittanut rauhallisessa tahdissa suoritettavan osto-ohjelman Eurozone Government Bond 25+ UCITS ETF 1C -instrumenttiin. YTM on historiaan peilattuna kohtuu maltillinen 3,24%, mutta uskon euroalueella korkohuipun olevan jo käsillä. Haen myöskin maksimaalista tuottoa nuorena sijoittajana, joten 22,17 duraatio vastaa tarpeeseen. Etelä-Euroopan velkakestävyys ei ole mielestäni niin hyvä, että näkisin huomattavaa korkotason nousua enää mahdollisena. Euroopassa osataan kuitenkin keksiä jos jonkinlaisia himmeleitä Italiaa ym. suojelemaan tai markkinoita rauhoittamaan, joten emme mielestäni vielä ole absoluuttisessa kipupisteessä velkakestävyyden osalta. Tästä syystä ajallinen hajautus ostoihin.

Osinkoa maksamatonta samanlaista ETFää en ole jenkkilään löytänyt, mutta Eurooppa sopii mielestäni tähän tarkoitukseen paremmin. Koen, että äkillinen tarve korkojen jyrkemmälle laskulle esimerkiksi taantuman yhteydessä on Euroopassa suurempi kuin lätäkön tuolla puolen. Jonkinlainen “Never bet against America” kumpuaa takaraivostani ja positiiviset yllätykset talouden kestävyydestä tarjoaa mielestäni todennäköisemmin USA. Lyhyemmän maturiteetin (esim 1-3v) tuotteita katselisin mieluummin jenkkilästä, koska juoksevat tuotot ovat mielestäni verrattain hyviä nykyisellä tasolla.

Riskiähän tässä pienehkön tavoiteposition lisäksi luonnollisesti pienentää se, että duraatio pyörii reilussa kahdessakymmenessä ja sijoitushorisontti paljon pidemmällä. Aikaa on siis odottaa.

Olen myös katsellut tuota aiemmin mainittua Aktian Nordic High Yieldiä. YTM 9,5% kuulostaa jo houkuttelevalta. Valtionlainoissa uskallan ETF-tuotteita ostaa, mutta yhtiölainoissa luotan aktiivisiin rahastoihin. Taisi olla juurikin Inderesin jokin korkopodi, missä muistaakseni todettiin passiivisten ETF-rahastojen kasaavan juurikin niitä kaikista huonoimpia kohteita suurimpaan painoon.

Saatan maalailla piruja seinille, mutta Euroopan valtiolainoihin liittyen. Itse annan ainakin jonkinlaisen todennäköisyyden sille, että valtionlainoja joudutaan järjestelemään (leikkaamaan) tietyltä tai tietyiltä mailta, kun kakka osuu tuulettimeen seuraavan kerran. Tämän vaikutuksen suuruutta yksittäisten ETF-tuotteiden arvoon on toki vaikea määrittää.

Muuten ihan oikein nyrkkisääntönä, mutta laina-aika (maturiteetti) ei ole ratkaiseva, vaan duraatio (korkojakson pituus). Laina-aika voi olla vaikka 20 vuotta, mutta jos kyseessä on esim. vaihtuvakorkoinen 3kk välein päivittyvä korko, niin matikka ei pelaa noin kuin kirjoitit.

Korkojen noususta tai laskusta puhuttaessa kannattaa myös erottaa se, että minkä mittaisesta korosta puhutaan. Esim. 3kk euribor voi liikkua ihan eri suuntaan kuin 5v korko.

Korkoja kannattanee myös ajatella osana portfoliota. Niiden arvokkain ominaisuus sijoittajalle historiassa lienee matala tai jopa negatiivinen korrelaatio osakkeisiin. Ne on usein tuottaneet juuri kun taantuma iskee, korkoja lasketaan ja osakkeet rommaa. Salkun kokonaisriski pienenee huomattavasti ja sitten voi uudellenpainottaa halpoihin osakkeisiin.

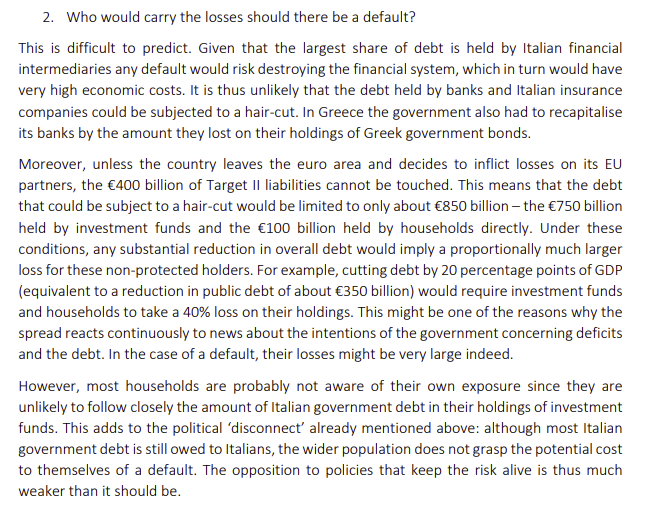

Kyllähän todennäköisyys sijoittajien kovillekin tappioille on ehdottomasti nollaa suurempi, Kreikka sen meille jo todisti. Belgialainen ajatuspaja CEPS maalaili 2019 aika karunkin tilanteen sijoittajille Italian mahdollisessa defaultissa:

Kolikon kääntöpuolena koronanjälkeisessä maailmassa EKP ja muut himmelit saattavat tulla entistäkin aggressiivisemmin (ja aikaisemmin) tilanteeseen väliin. Se kuinka monta vuotta/vuosikymmentä/vuosisataa euroalueen ongelmia voidaan haudata piiloon EKP:n taseeseen tai vaikkapa yhteisvastuun avulla jääkööt nähtäväksi. Italian olemassaolon lasken toisaalta myös yhdeksi tärkeäksi tuottokomponentiksi tässä sijoituksessa. Italian ansiosta YTM on hieman suurempi, mutta se on samalla syy miksi korkoja ei voida päästää enää pahasti karkaamaan ylöspäin. Mahdollisesti korkotaso täytyisi myöhemmin puskea alas juurikin Italian velkakestävyyden johdosta. Varsinainen multitool tämä saapasmaa siis.

Ymmärrän näkemyksesi ja en itse ole mitenkään kovin sinut pitkien velkakirjojen kanssa. Lähtökohtaisesti itsellä on kuitenkin ajatusmalli, että otan lainatut rahat takaisin mielummin nopeasti ja katson uudelleen mihin sijoittaa. Minusta 30 vuoden korkojen on noustava 20 vuoden ja 10 vuoden korkojen yläpuolelle ja edelleen 7 vuotisen on oltava 1-3 vuotisen päällä. Kun näin tapahtuu niin lyhyemmät tuottavat paremmin, koska joko toisen koron noustessa arvo laskee tai sitten lyhyemmät korot laskee ja nykyisten paperien arvot nousevat. Mutta itse otat siis näkemystä, että korot tulevat alas. Minusta ne eivät välttämättä USA:ssa heti lähde laskuun, en usko kyllä enää suureen nousuunkaan. FED ohjauskorko voi hyvin pysyä 4-5,5% tasolla sen 1-3 vuotta. Inflaatio on yleensä sitkasta ja työllisyys tilanne on USA:ssa edelleen hyvä, josta seuraa palkkojen nousua ja inflaatiota. Palkkojen noustessa ostovoimaakin yleensä tulee. Itse nyt olen eniten kiinnostunut Vanguard Treasury Bond ETf:stä, siinä keskimääräinen maturitetti on 6,2 vuotta ja suurin massa 1-5 vuotta, mutta löytyy sitten pidempää 20 vuotta ja ylikin. YMT 4,4%. Tämä mielllyttää itseni enemmän, koska USA:n velkakatto tilanne tulee taas vuoden vaihteessa ajankohtaiseksi ja pidän lyhyen koron lapuissa soppaa todennäköisempänä, jos jotakin tapahtuu.

Mielestäni tuo Nordnet kuukausisäästön iShares Global Corporate Bond on ihan huokutteleva. Voi toki olla, että jonkinlaista riskikeskittymää kertynyt esimerkkinä pankeista ja USA:n telkommunikaatiosta. Jokusen pankkikriisin nuo pankit on kuitenkin läpi kahlanneet ja samoin AT&tTon Bellin firma vuosisatojen takaa. Kaikkea toki voi käydä, mutta en nyt osaa AT&T:n maksukyvyttömyyden riskiä oikein korkealle nostaa ja velkakatossa on omat riskinsä samoin sitten Italia sektorilla. Minusta 2% korkempi YTM antaa vähän suojaa enemmän. Korkoa korolle on aika paljon nopeampi.

Mikä olisi toimivin tapa sijoittaa/tallettaa 1-6 kk ajaksi osakeyhtiön kassavaroja Näyttäisi, ettei säästötilejä ole tarjolla osakeyhtiöille. Vai olenko ymmärtänyt väärin

Yrityksemme kassavirta noudattaa vuosittain sykliä, jossa tammi-kesäkuussa kassavirta on joka kuukausi negatiivinen ja heinä-joulukuussa vastaavasti isommin positiivinen. Tällöin siis heinä-joulukuussa kassan pohjalle kertyy varoja. Näitä varoja on viimeiset 10 vuotta kannattanut pitää yrityksen korottomalla maksuliiketilillä. Nyt tilanne on ehkä muuttunut, kun esimerkiksi säästötileille maksetaan yli 3% korkoa

Tarkoituksena on erittäin matalan riskin sijoitus, koska rahat pitää palauttaa kassaan tammikuussa. Yritystoiminta on erittäin vakaata ja kassavirta on erittäin hyvin ennustettavaa. Kyse on noin 25 000 euron summan sijoittamisesta kuukausittain. Jos vuosituotto olisi 2%, olisi 25 000 euron talletuksen tuotto noin 41 eur/kk. Noilla tuotoilla alle tunnissa per kuukausi pitää selvitä tästä kassanhallinnasta

Tähän mennessä parhaalta vaihtoehdolta vaikuttavat määräaikaistalletukset:

heinäkuussa 6 kk määräaikaistalletus

elokuussa 5 kk määräaikaistalletus

syyskuussa 4 kk määräaikaistalletus

lokakuussa 3 kk määräaikaistalletus

marraskuussa 2 kk määräaikaistalletus

joulukuussa 1 kk määräaikaistalletus

Esimerkiksi Nordea tarjosi 10.8.2023 6 kk määräaikaistalletukselle 2,69% vuosikorkoa ja 3 kk talletukselle 1,76% vuosikoroa.

Määräaikaistileissäkin on sellainen ongelma, että pankit edellyttävä maksuliiketiliä samassa pankissa, ja näiden tilinhoitomaksu on 10-16 euroa/kk. Kovin monessa pankissa ei siksi kannata tiliä pitää. Lisäksi asiakkuuden avaaminen yritykselle maksaa noin 100-300 euroa ja asiakkuuden lopettaminenkaan ei ole ilmaista. Vain pysyvä asiakkuus on käytännössä mahdollinen. Määräaikaistalletuksissa joutuu tyytymään siis aina oman pankin tarjoukseen. Sekään ei haittaa, jos korko on sopiva. Mutta Nordean 2,69% ei oikein tyydytä, kun Svea maksaisi henkilöasiakkaille 3,25% korkoa.

Kolmas vaihtoehto olisi ehkä matalakuluinen korko-ETF, mutta niistäkään en ole löytänyt sellaista, jolla olisi takuutuotto. Vai olisiko sellainen tarjolla?

Itse en jaksaisi mitään turhaa säätöä vaan kippaisin joka kuukausi rahat rahamarkkinarahasto ETFään. Käytännössä 5 minuutin homma per kuukausi. Kun tarvitset rahat niin myynti onnistuu aina kun pörssi on auki ja voit myydä juuri sen määrän jonka haluat. Noi lukitut tilit tuskin tarjoaa parempaa tuottoa.

Takeita ETFt ei anna, vaan saat aina Ester overnight raten joka perjantaina oli 3,652%.

Ostaessa ja myydessä menee välittäjän hinnaston kulut. Degiro kiinteä kulu 3,9€ per transaktio ja Interactivebrokers lienee halvempi, mutta hinnaston on ihan helvetin sekava. Toki hiukan häviää rahaa spreadiin, mutta jos splittaa sen ja odottaa saa usein myytyä/ostettua jollekin ei market makerille niin nekin kulut katoaa.

Tämä isoin Euro rahamarkkinarahasto palauttanut vikan kuukauden aikana 0,33% eli melkein 4% pa. Pankit tuskin pärjää tolle.

Mun mielestä paras vaihtoehto on Seligsonin Rahamarkkinarahasto. Tuotto on käytännössä 3 kk Euribor miinus 0,18 % hallinnointipalkkio. Raha liikkuu rahastoon ja rahastosta ulos jopa saman päivän aikana. Siinä ei ole myöskään merkintä- tai lunastuspalkkioita, joten on ihan järkevä vaihtoehto mielestäni.

Itse vielä hieman vierastan pitkiin korkoihin sijoittamista, koska tuntuu siltä, että en riittävän tarkkaan ymmärrä miten näiden korkopapereiden hinta tulee muodostumaan tulevaisuudessa. Tuntuu jotenkin liian helpolta, että näistä saisi erityisen hyvää tuottoa. Siis jos meilkein kaikki muutkin olettavat, että korkojen nosto oli tässä ja ehkä vuoden sisällä saatetaan tulla alas vaikka yksi prosenttiyksikkö niin miksi pitkien korkojen rahastojen arvot tuosta muuttuisivat tässä skenaariossa mihinkään, jos oletetaan, että tämä on jo markkinoiden paras arvaus tällä hetkellä? Eikös voisi olettaa, että tämä on jo hinnoiteltu sisään korkopapereiden hintoihin? Eli vaikka 12 kk euribor tippuisi vuoden päästä yhden prosenttiyksikön niin vaikuttaisiko tuo ollenkaan nostavasti pitkien korkojen rahastojen arvoihin, jos kaikki sitä odottavat?

Lyhyen koron rahastojen tuotto on mielestäni helpompi hahmottaa, koska duraatiot on yleensä reilusti alle 0,5 eli korkojen liikkeet ei niiden arvoihin yleensä juurikaan vaikuta ja voi olettaa, että suurin osa tuotosta tulee juoksevasta tuotosta (YTM), joka esim. Evli Likvidi B:ssä on nyt 5%. Luotan itse siis enemmän juoksevaan tuottoon ja jätän vähemmälle spekuloinnille mihin korkojen suunta menee ja miten se vaikuttaa korkopapereiden hintoihin.

Sinänsä kyllä houkuttaisi sijoittaa pitkiin korkoihin, joissa duraatiot on reilusti yli 10, koska en itsekään usko, että tässä korkojan enää paljoa nostellaan, mutta “sijoita vain siihen minkä ymmärrät” vie vielä voiton kun näiden korkopapereiden hintojen käyttäytyminen on ehkä jopa vaikeammin ymmärrettävissä kuin osakkeiden hinnoittelu.