Korkomarkkinoilla on tapahtunut lyhyessä ajassa voimakas ja nopea muutos pitkän nollakorkojakson päätyttyä. Tilaisuudessa käytiin läpi korkoympäristön muutoksia ja LähiTapiola Varainhoidon näkemys siitä, kuinka muutokset vaikuttavat markkinoihin ja mitkä ovat ne omaisuusluokat ja instrumentit, jotka tässä ympäristössä toimivat sijoittajalle parhaiten.

Tilaisuudessa olivat puhumassa:

Tuomas Välimäki, Suomen Pankin johtokunnan jäsen, Suomen Pankki, aiheena rahapolitiikan ajankohtaiset näkymät

Jyri Kinnunen, rahoitusmarkkinaekonomisti, LähiTapiola Varainhoito, aiheena Korkosijoituksissa haastava vuosi takana - miltä näyttää jatkossa?

Tero Pesonen, johtaja, LähiTapiola Varainhoito, aiheena Vaihtoehtoinen korkosijoittaminen - niin paljon enemmän

Korko-ETF:istä alkaa löytyä ihan mielenkiintoisia tuottoja myös. Esim. Tickereillä D5BG löytyy investment grade -lainoihin sijoittava ja XHYA löytyy high yield.

XHYA ollut 31.1 7,5 % Yield to Maturity ja 2.92 duration. Itse olen KK-sijoittaja osake-ETF:iin, mutta pohdin ylimääräisen käteisen laittamista joko säästötilille tai vaihtoehtoisesti korkorahastoon/ETF:ään.

Sinänsä yieldi on ihan mielenkiintoisella tasolla, toki riskinä korkotason nousu entisestään joka alentaa bondien arvoa.

Tulipa vastaan mielenkiintoinen tuoteperhe: korkomarkkina-ETF, jolla on päättymispäivä. Tällaisella voisi saavuttaa kaipaamani fixed income -idean, jossa sijoituksen tulevat kassavirrat ovat (luottoriskiä vaille) ennustettavat.

Täälläkin on mainittu kaikenlaisia korko-ETF -tuotteita. Miten ne suhteutuu esim. noihin kahteen Seligsonin korkorahastoon? Ovatko paljonkin erilaisia? Kulut ehkä pienemmät?

Yritän ymmärtää mitä tarkoittaa esimerkinomaisesti tämän korkorahastotuotteen hinnoittelun ja tuottonäkymien osalta se, että ilmeisesti ajatellaan oltavan jo suhteellisen lähellä korkohuippua myös euroalueella:

Eli epäselvyys itselleni kulminoituu tuon käyttäytymiseen jos/kun korot jossain kohtaa lähtevät laskuun. Nouseeko tuo kuin koho entisiin lukemiin, jos korot putoavat “nollatasolle”? Siis teoriassa. Se sisältää velkakirjoja, joiden on täytynyt rahastoon sisääntullessa omata laina-aikaa 15-30 vuotta.

Vai onko tuon tuotteen huippuarvostuksesta jotain ikäänkuin peruuttomattomasti menetetty, koska tällä hetkellä korkotaso on korkea ja nyt tehtävillä velkakirjoilla on korkeampi kuponkikorko (oliko tämä nyt oikea termi?)? Tosin tuollakinhan on (jo ennen “nollakorkoaikaa” tehtyjä velkakirjoja?), joissa korkotasot 10 suurimman osalta 1,25-5%

Jos ymmärtäisin tästä riittävästi haluaisin betsata osalla jäljellä olevaa käteistä sellaisen skenaarion puolesta, että inflaation lasku ja euroalueen talouden jama johtaakin yllättävän nopeaan korkojen alaspainumiseen.

Itsekin olen korkosijoittamiseen vasta tutustumassa, mutta kun viisaampia ei taida olla vastaamassa…

Näin minäkin olen ymmärtänyt, että jos korot tosiaan painuisi entisiin lukemiin, rahaston arvon pitäisi myös nousta aiempiin huippuihin. Päälle tulisi vielä sitten juokseva korko.

Eli jos rahaston omistamien velkakirjojen jäljellä oleva laina-aika on vaikka 20 vuotta, korkojen laskiessa yhden %-yksikön, koron muutos nostaisi rahaston arvoa 20%.

Jos tämä meni väärin, joku korkoasioissa kokeneempi voi korjata.

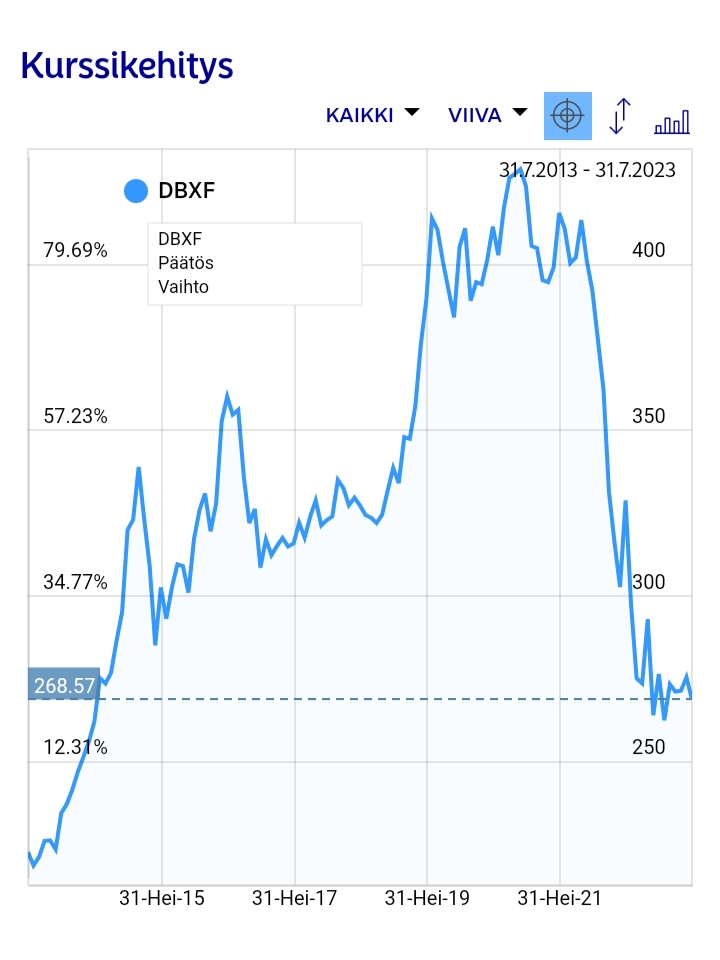

Ko. rahaston “Xtrackers II Eurozone Government Bond 15-30 UCITS ETF 1C | DBXF” duraatio on tuon mornigstarin sivun mukaan pyöristettynä n. 16. Tämä tarkoittaa sitä, että jos korko laskee yhden prosenttiyksikön, rahaston arvo nousee 16 prosenttia. Jos taas korko nousee yhden prosenttiyksikön, rahaston arvo laskee 16 prosenttia. Eli tuo rahasto on todella herkkä korkotason muutoksille. Lyhyen koron rahastoissa duraatio on yleensä reilusti alle 1, jopa alle 0,5 eli niissä korkotason muutos ei vaikuta kovinkaan paljon rahaston arvoon. Duraatio on siis se mitä kannattaa korkorahastoissa katsoa, jos haluat tietää miten korkojen liikkeet vaikuttavat rahaston arvoon. Näiden lisäksi kannattaa katsoa juoksevaa tuottoa, joka kertoo sen, että mikäli laitat rahat kiinni rahastoon ja korkotaso pysyisi täsmälleen samana, sen verran saisit tuottoa vuodessa korkopapereiden koroista. Duraatiota ja juoksevaa tuottoa ei aina selkeästi kerrota kaikissa rahastoissa ja yleisesti kiertäisin sellaiset korkorahastot kaukaa joissa näitä ei kerrota, koska siitä tulee fiilis, että piilotellaan jostain syystä tärkeitä lukuja ja otetaan tyhmiltä rahat pois.

Onko tuo “painotettu kuponki” siis tämän hetken juokseva tuotto? Eli teoriassa, jos vaikka kolmessa vuodessa korkotaso euroalueella laskee 2 prosenttiyksikköä niin rahaston tuotto-odotus on 3x n. 3% + 2x 16% tuossa ajassa. Eikö historiassa samantyyppisissä tilanteissa korot ole tulleet suht nopeasti alas tuon 1-2 prosenttiyksikköä?

PS. tämä ketjun aloitus näyttää olevan luojan ainoa postaus foorumilla. Otsikon voisi päivittää esim. Korkorahastot 2023 (tai 2022-2023). Kuka sen voi/“saa” tehdä?

Vähän tuota juoksevaa tuottoa itsekin etsiskelin, mutta en löytänyt selkeää mainintaa, eli saattaa olla juurikin tuo “kuponki”. Kolmen pinnan tuotto kyllä kuulostaisi ihan järkevältä luvulta juoksevaksi tuotoksi, jos vertaa muihin pitkän koron rahastoihin kuten seligsonin vastaaviin: Seligson & Co Rahastoyhtiö Oyj - Rahastojen arvot

Hämmentävän korkea kyllä tuo 16 duraatio verrattuna Seligsonin vähän vastaavaan rahastoon “Euro-obligaatio”, jossa duraatio on 7, tosin ehkä tuossa Seligsonin vastaavassa sijoitetaan sitten vähän lyhempiin valtionlainoihin kuin tämä ko. rahasto, jossa ilmeisesti on näitä 15-30 vuoden lainoja ja siksi kaiketi korkeampi duraatio.

Jotakuinkin noin sen tuotto-odotuksen ymmärtääkseni voi karkeasti laskea, en ole kyllä mikään ekspertti näissä kun ei ole tuttu rahasto. En tosin ole ihan varma mitä korkoa tuossa pitää seurata? 12kk euroboria tuskin ei voi katsoa, koska kyseessä tosipitkät yli 15 v lainat. Näiden korot tuskin on mitään 12kk euriborin luokkaa ja ne eivät yhtä nopeasti muutu? Eli jos vaikka esim. 3 vuoden aikana 12kk euribor laskisi 2 prosenttiyksikköä niin en usko, että tuo rahaston arvo muuttuisi 16 x 2 prosenttia, koska ei noissa käytetä 12kk euroboria vaan jotain muuta korkoa? Joku viisaampi ehkä osaa korjata.

Juokseva tuotto voi tuosta vuosittain kasvaa, jos korot kasvaa tai pienentyä jos korot laskee, tosin maturiteetit on niin pitkiä laina-papereissa, että mahtaako korkojen muutos kovin nopeasti juosevaa tuottoa muuttaa - ehkä ei. Tuotto-odotuksesta siis suurin osa tulee koostumaan korkojen muutoksesta eli näkemystä pitää ottaa aika paljon milloin korkohuippu on käsillä. Jos sijoittaa liian aikaisin, tulee helposti takkiin heti alussa, jos korot nousevatkin oletettua ylemmäksi.

Itsekin kaipaisin paljon enemmän keskustelua täällä korkorahastoista. Tämä taitaa olla ainut ketju “Parhaiten tuottava säästotili”-ketjun lisäksi, jossa keskustellaan korkorahastoista. Nythän alkaisi olla ehkä paras aika ostaa näitä pitkän koron rahastoja, jos uskoo että korkojen nostot oli melko lailla tässä, eli parhaat tuotot näillä saatetaan tehdä ihan kohta, mutta jännä ettei tästä paljon keskustelua täällä foorumilla ole. Kyseessä saattaa kuitenkin olla useiden kymmenien prosenttien tuotot maltillisella riskillä.

Otsikossa pitää olla viisitoista merkkiä, joten laitoin otsikoksi “Korkorahasto -ketju”. Voidaan heti vaihtaa, kun keksitään parempi, jossa on viisitoista merkkiä.

Kuten selvää en ole myöskään ekspertti tai joku viisaampi, vaan omaa tutkimusta tekevä amatööri😁:

Tässä ketjussa aikaisemmin mainittu iShares 20+ Year Treasury Bond ETF (TLT) näyttää aikalailla peilikuvallisesti seuraavan USA:n 10 vuoden korkoa (^TNX symboli Yahoo Financessa). Tuo TLT lienee sikäläisesti suht vastaava kuin em. DBXF:lle täällä euroalueella.

Ohjauskoron ja pitkän koron suhde Atlantin takana:

Silmämääräisesti katsottuna eri taulukoita vertaillen ( FED:n ohjauskorolle en löydä tickeriä Yahoo Financeen laitettavaksi enkä Macrotrendissä saa niitä samaan graafiin). Yksi säännömukaisuus näyttäisi olevan, että kun ohjauskorko on alkanut laskea suht jyrkästi -89, -01, -08 ja -19, on tähän ajallisesti liittynyt pitkän koron lasku n. parin vuoden ajan ja ollut 3 prosenttiyksikön luokkaa (sen jälkeen taas noustakseen välillä myös silloin, kun ohjauskorko ei ole noussut.)

Eli pitkän koron liikkujen arvuuttelu näyttää tietysti aika haastavalta, mutta voisiko olettaa tuon aikaisemman dynamiikan toistuvan “erikoistilanteissa” eli ohjauskorkohuippujen tienoilla/jälkeen? Jälkiviisaana suunnilleen ohjauskorkohuipulla kyytiin hyppäys entryä vähän ajallisesti hajauttaen ja kyydissä 2-3 vuotta ja sitten tuotto pois, olisi ollut toimiva strategia toistuvasti. Onnistuisikohan nyt Euroopassa?

Tätä samaa pohdin. En odota tietenkään sijoitusneuvoja, mutta jos ajattelussa on ilmeisiä päättömyyksiä, niin mielellään kuulen. Harkitsen sijoitusta tähän aiheeseen sillä osuudella käteistä, jolle tavallaan riittää jonkinlainen edes inflaation voittava tuotto ja kaikki siitä ylöspäin plussaa. Ja aikajakso tuo 2-3 vuotta, minkä pitäisi turvata vähintään nollatulos vaikka olisi mennyt liian aikaisin sisään ja korkohuippu tulisi oletettua myöhemmin.

Bondin arvo nousee, jos korko laskee, mutta korko tässä tarkoittaa vastaavien bondien markkinakuponkikorkoa. Jos on vaikkapa kahden vuoden bondi, sen kuponkikorko huomioi liikkeelle laskiessa sen hetken odotukset lyhyempien korkojen kehityksestä seuraavan kahden vuoden aikana. Eli jos nyt ostaa korkorahastoa ja keskuspankin ohjauskorko laskee, mutta laskee täsmälleen siten kuin tämän hetken markkinaodotus on, ei sillä ole vaikutusta korkorahaston osuuden arvoon. Jos ohjauskorko laskee enemmän tai nopeammin kuin on odotettu, korkorahaston osuuden arvo nousee. Voisi siis käydä niinkin, että ohjauskorko laskee, mutta hitaammin kuin on tämän hetken markkinaodotus, ja sen takia korkorahaston osuuden arvo laskee ohjauskoron laskiessa (oikeasti ehkä epätodennäköistä, koska kuponkikorot kuitenkin lisäävät rahaston arvoa tasaisesti).

Itse olen näitä Seligsonin rahastoja pitänyt silmällä tuttuina ja turvallisina, että niihin pistänen kiinni näillä näppäimillä. En avaintietoesitteestä löytänyt ainakaan noita duraatioita ym.? Ja paljonko oli juokseva tuotto?