Pitkien korkojen rahastojen arvon muutoksia pohdittaessa ei kannata mielestäni keskittyä liikaa pelkästään nykyiseen ohjauskorkoon, vaan on myös tärkeä katsoa pitkien korkojen hinnoittelua, ja niiden taustalla oleviin tekijöihin liittyviä odotuksia. Keskityn tässä tekstissä pääasiassa Yhdysvaltoihin, koska sen velkakirjojen hinnoittelu yksittäisenä maana on ainakin minulle yksinkertaisempaa ymmärtää (vrt. Euroopan eri maat).

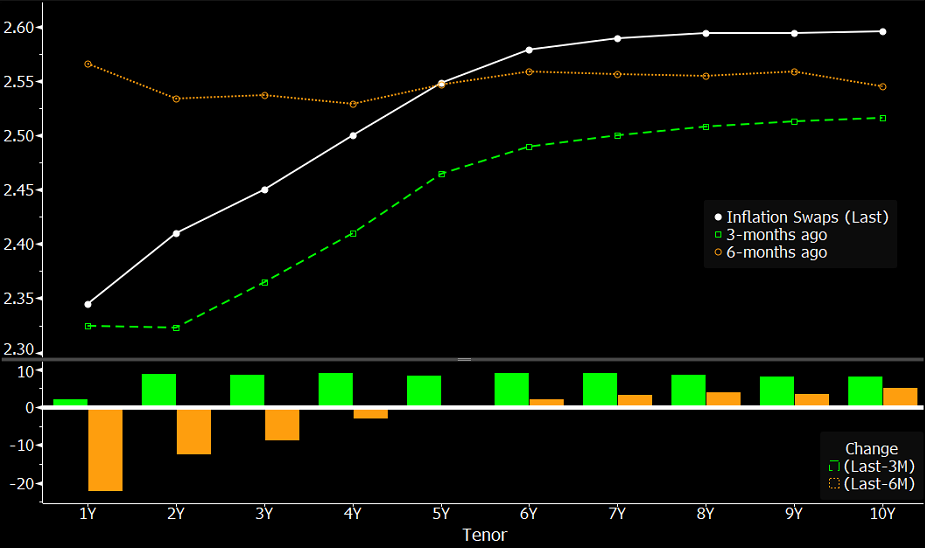

Aiemmin ketjussa kertomani etf:n ($GOVZ), jossa on yli 25 vuoden jenkkien velkakirjoja, hinnoitellaan suunnilleen markkinoiden Yhdysvaltain 30-vuotisesta velkakirjasta vaatiman tuoton mukaan, koska etf:n sisältämien velkakirjojen duraatio (keskimäärin noin 27v) on kestoltaan hyvin lähellä tätä. Etf:n arvo nousee siis silloin, kun tämä markkinan vaatima tuotto Yhdysvaltain pitkistä velkakirjoista laskee. Tähän pitkän koron tuottovaatimukseen vaikuttaa pelkän nykyisen Fedin ohjauskoron lisäksi myös pitkän ajan inflaatio-odotukset sekä odotukset talouden kehittymisestä (jotka vaikuttavat pitkän ajan ohjauskoron tasoon). Nykyiseen pitkän korkon tasoon sisältyy ilmeisesti olettama siitä, että inflaatio jäisi pysyvästi hieman korkeammalle tasolle (oheisesta kuvasta kreditit @Marianne_Palmu), ja talouden kehitys pysyisi suhteellisen vahvana, jolloin ohjauskorko voisi jäädä pidemmäksi aikaa korkeammalle.

Eurooppasta puhuttaessa pätevät nämä sama mekanismit, mutta hinnoittelua vaikeuttaa maiden määrän lisääntyminen. Esimerkiksi ketjusssa esiin noussessa “Eurozone Government Bond 25+ UCITS ETF 1C”, jossa on viiden eri Euroopan maan velkakirjoja, joista jokaisesta vaaditaan markkinoilla erilaista korkoa liittyen niiden riskillisyyteen liittyen. Itselläni ei ainakaan riitä kapasiteetti/ymmärrys arvioida sitä, kuinka paljon jokaisen maan markkinoiden korkovaatimus tulee muuttumaan suhteessa Euriborin kehitykseen. Tämä korkovaatimuksen muutoksen ero loppupeleissä määrää velkakirjojen hinnan kehityksen suuruuden.

Pitkän tekstin päätteksi vielä vastaus siihen, että jos 12kk euribor tippuisi vuoden päästä yhden prosenttiyksikön, nousisiko pitkien korkojen rahastojen arvo? Se riippuu siitä, millainen on markkinoiden odotus on korkojen laskusta. Jos yhden prosentin korkojen lasku olisi nopeampaa kuin markkinoilla olisi osattu odottaa, niin odotukset pitkistä korkoista todennäköisesti laskisivat, ja tätä kautta rahaston arvo nousisi. Sama pätee toki myös toiseen suuntaan. Hinnoitteluun vaikuttaa toki myös velkakirjan pituus, ja siitä muodostuva aikapreemio (@Warren_Fyffet puhui mielestäni tästä hyvin), mutta siihen en enää tässä vastauksesssa pureudu.