Itse olen laittanut tällä hetkellä melko lailla saman summan sekä Seligsonin rahamarkkinarahastoon että Evli Likvidi B -rahastoon. Seligsonissa joku 50 keur ja Evlissä joku 65 keur. Evlin sijoitukset pidän ainakin vuoden, Seligsonista saatan ottaa rahaa pois, jos keksin jotain parempaa. Eli rahamarkkinarahasto on minulla talletustilin korvikkeena ja Evlistä haen vähän parempaa korkotuottoa ja se on ehkä verrattavissa määräaikaistalletuksen korvikkeeseen minulla, koska en tule todennäköisesti veivaamaan rahaa edes takas tästä sijoituksesta vaan toivottavasti siitä tulisi se 5% vuodessa.

[/quote]

Ansiokasta kirjoittelua ja hyvin tuotu esille rahamarkkinarahaston ja lyhyen koron rahaston eroja.

Fakta on tosiaan se, että Seligson Rahamarkkina on ainoa aito rahamarkkinarahasto Suomessa. Lyhyen koron rahastoja sen sijaan on tarjolla varmaan kaikilla isommilla rahastoyhtiöillä, ja melko lailla samanlaisilla profiileilla (duraatio, luottoriski, hallinnointipalkkiot).

Saanko kysyä miksi päädyit juuri Evlin rahastoon, etkä esimerkiksi LähiTapiola Lyhytkorkoon, joka on saman hintainen ja tuottanut ytd huomattavasti paremmin (2,78 % vs. 2,52 %)…?

Lyhyen koron rahastoissa voi olla juoksuajaltaan vaikka kuinka pitkiä lainoja, mutta niiden korkoriski voi silti olla matala, sillä ne ovat vaihtuvakorkoisia lainoja. Jos siellä on yrityslainoja, niiden arvo saattaa pudota jos kyseisellä yhtiöllä menee heikosti ja syntyy epävarmuutta lainan takaisinmaksusta. Rahamarkkinarahastossa tämä riski on pienempi kuin lyhyen koron rahastossa.

@Seeras Valitettavasti et pääse ostamaan tuota, sillä se on jenkkilistattu. Voit ostaa T-Billsejä suoraan esim. IB:n kautta.

Joku taisi laittaa tähän tai toiseen ketjuun maininnan ZPR1.DE 1-3 month T-bill ETF:stä. Sitä saa täällä pohjolassa ostettua ja on USD pohjainen. Vaihto tuntuu olevan aika pientä.

Kaikki perustiedot on avoimesti saatavilla, mm. duraatio, juokseva tuotto, salkun rakenne jne.

Hyvä juokseva tuotto (YTM): 5,04 % tällä hetkellä

Pienet kulut 0,30 %

Pieni duraatio: 0,41 - eli ei ota hittiä niin paljon, jos korot vielä nousee.

Ylipäätänsä järkevän tuntuinen rahasto ilman mitään ESG tms. vouhotuksia. Eli sijoitusstrategia tuntuu maallikostakin järkevästi rajatulta eli “Pohjoismaisiin euromääräisiin korkoinstrumentteihin sijoittava lyhyen koron rahasto”

Rahaston pitkä historia (perustettu 1996)

LähiTapiola Lyhytkorko ESG -rahastossa itseäni häiritsee se, että eivät ilmoita YTM-tuottoa missään. Eli et pysty arvioimaan helposti, paljonko saisit tuottoa, jos pidät sijoituksen yhden vuoden ja korkotaso ei muuttuisi. Jätän yleensä sijoittamatta näihin rahastoihin, jotka joko tarkoituksella tai osaamattomuuttaan pimittävät näitä perustietoja. Lisäksi suhtaudun varauksella kaikkiin rahastoihin, joissa on perässä ESG (Vesa Puttonen vastuullisen sijoittamisen odotetuista ylituotoista: ”Liian hyvää ollakseen totta” | Arvopaperi).

Vertailin keskustelussa esillä olleiden rahastojen historiallisia performansseja Morningstarin palvelussa. Rahamarkkinarahastolla ja tavallisella lyhyen koron rahastolla on tosiaankin eroa tuoton tasaisuuden suhteen. Ja lyhyen koron rahastoissa kai sitten riippuu rahaston strategiasta, ja sen toteutuksesta, miten missäkin tilanteessa pärjää.

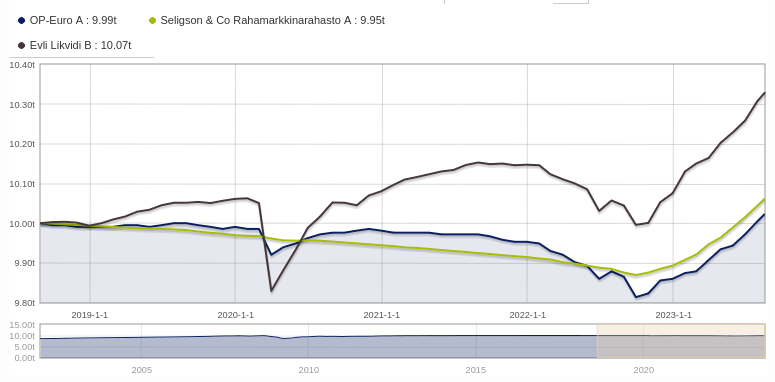

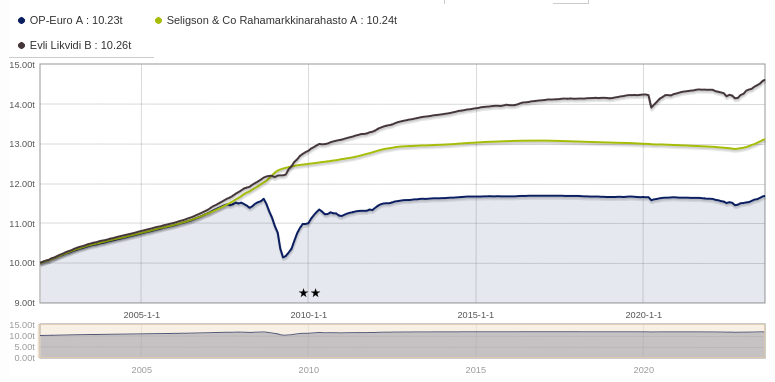

Koronadipissä Evli kyykkäsi reilusti ja OP-Euro vähemmän.

Voitko avata korkonewbielle mitä tällä “juoksevaksi tuotoksi luvataan tähän hetkeen 3,55%” käytännössä tarkoittaa ja missä näin mainitaan? Kyseinen rahastohan ei ole tuottanut mitään viimeiseen 10 vuoteen.

Korkorahastot ovat juuri niitä, joissa ei kannata katsoa mennyttä tuottoa. Käytännössä tuo tuottaa karkeasti 3 kk Euriborin miinus kulut, joten ei ihmekään, että tuotto on lähellä nollaa kymmenen vuoden jaksolla.

Vasta vähän aikaa sittenhän tuo nousi ATH-lukemaan. Juokseva tuotto on se, jota kannattaa seurata.

Itse laitoin käteisvarat tuonne helmi-huhtikuussa ja tuotto niille näyttää 3,03 % - 3,22 % n. 4-6 kk pitoajalla.

Tietenkin se on alempi kuin tämän hetken rullaava tuotto, koska silloin korot olivat alempana.

Ja kyllä, korkojen nousu vaikuttaa negatiivisesti myös rahamarkkinarahastoon. Käytännössä se vain ei juuri näy, mitä nyt yksittäisinä päivinä voi näkyä miinusta jos lyhyet korot sattuisivat nousemaan reippaasti sinä päivänä.

Osaisitko avata mitkä on nyt keskeiset erot esim tuon Seligsonin rahamarkkinarahaston ja Evli Likvidi B:n välillä? Harkitsen näitä nyt lähinnä säästötilien ohelle hajautukseen, mistä irtoaisi sitä 3-4% vuosituottoa.

Tuosta on täällä ollut juttua aiemminkin. Haulla varmaan löytyy.

Lyhyesti siis Seligsonin rahasto on pienempiriskinen. Huonoina aikoina se pärjännee paremmin ja vastaavasti hyvinä aikoina jää jälkeen.

Rahamarkkinarahasto sijoittaa alle 12 kk mittaisiin papereihin, mutta Evli Likvidi voi sijoittaa pidempiinkin, mutta sen korkoriski on samaa luokkaa kuin Seligsonin rahastossa. Vastaavasti sitten mukana tulee muita riskejä…

Eli hieman mutkia oikoen Seligson on pienempiriskinen ”seuraava pankkitilistä” ja sitten ”Evli Likvidi” on ”seuraava rahamarkkinarahastosta”

Haun perusteella ei ketjussa ole vielä Säästöpankin Lyhytkorko- rahastoa mainittu, joten nostetaan nyt sekin yhdeksi mahdollisuudeksi esille. Itse törmäsin tähän vähän puolipakon sanelemana (yrityksen pankkitoiminta on OmaSP:ssä), ja sen tuottohistoria osoittautui yllättäen suorastaan vakuuttavaksi ja tuotto on juossut tänäkin vuonna yrityksen likvideille varoille varsin kivasti.

Ymmärtääkseni menee Evli Likvidin kanssa hyvin samaan kategoriaan strategiansa kanssa, tuottohistoria on Säästöpankilla ollut kuitenkin järjestäen parempi.

Itse ymmärrän niin, että koronakriisin kärjistyessä riskilisät kasvoivat väliaikaisesti, eli siis etenkin yrityslainoihin hinnoiteltiin lisämarginaalia mahdollisia konkursseja silmälläpitäen. Tämän seurauksena yieldit kasvoivat ja rahaston arvot tippuivat enemmän kuin viitekorot liikkuivat.

Tähänhän näiden vähäriskistenkin rahastojen riskit kiteytyvät, jos oikein iso domino lähtee taloudessa kaatumaan ,niin kyllä näilläkin rahaa pystyy häviämään jos kohdeyrityksiä menee nurin.

Jep, juuri näin se on. Ja tuo ”riskilisä” toimii myös toiseen suuntaan, josta johtuen lyhyen koron rahasto todennäköisesti tuottaa hyvinä aikoina paremmin ja epävarmoina aikoina sitten ottaa hittiä kun riskilisät kasvavat. Lisäksi lyhyen koron rahastoilla on löyhemmät vaatimukset likviditeetistä kuin rahamarkkinarahastolla.

Korkorahastojen käyttäytymisestä: Jos nyt oletetaan että EKP ei enää nosta korkoja, ja jossain vaiheessa vuoden sisällä laskee niitä, oletteko nyt sijoittamassa lyhyen vai pitkän koron rahastoihin?