Mielenkiintoinen pod cast Oaktree Capitalilta.

David Rosenberg: "Bring your risk down! Sell equities, buy bonds! Less risk - same return.

Mielenkiintoinen pod cast Oaktree Capitalilta.

David Rosenberg: "Bring your risk down! Sell equities, buy bonds! Less risk - same return.

Tuli sijoitettua viime vuoden lopulla tässäkin ketjussa mainittuun korkorahastoon “Vanguard EUR Corporate Bond UCITS ETF” ja nyt sijoitus painunut miinukselle. Mistähän syystä tällainen kehitys ja pitäisikö nyt “ottaa tappiot nopeasti”, kuten osakkeiden kanssa…

Markkinat reagoivat liian nopeasti laskeviin korko-odotuksiin.

Nyt on ilmassa merkkejä että koronlaskut voivat tapahtua hitaammin, joten korkorahastot ottivat pientä takapakkia.

Enempää tutkimatta sanoisin, että joko USA:n pitkä korko (esim. 5 vuotta) on napsahtanut muutaman tikin ylöspäin ja/tai yritysten spreadit levenneet muutaman korkopisteen. Eli ihan normaaleja korkomarkkinoiden lainalaisuuksia.

Ajattelin kysyä tässä ketjussa kun täällä on asiantuntijoita. Törmäsin termiin nimeltä zero-coupon bond.

DraftKings otti tällaisen lainan 03/2021, reilu vuosi ennen korkojen nousua. Oliko tämä hyvä ostos DraftKingsille ja antaako tällainen laina mitään kilpailuetua korkojen noustua?

Termit ensin oikein; DraftKings ei ole ostaja tai ottaja, vaan liikkeellelaskija.

Nollakuponkilainan perusperiaate on, että liikkeellelaskija ei maksa lainalle korkoa, vaan sijoittaja saa tuoton lainan arvonnousun muodossa. Eli liikkeellelaskija saa sijoittajilta esim. 80 rahaa, mutta lainan nimellisarvo on 100 ja se maksetaan sijoittajille X vuoden kuluttua. Riippuu mm. korkojen tasosta, että millä kertoimella tuo diskontataan, eli jos korot ovat nousseet liikkeellelaskun jälkeen, niin lähtökohtaisesti pitäisi olla lainaajan kannalta hyvä diili, koska aiemmin on diskontattu pienemmällä korolla.

Tässä tapauksessa on kyse perus nollakuponkilainaa mutkikkaammasta lainasta, eli vaihtovelkakirjalainasta, jossa näyttäisi olevan mm. kaiken maailman call-ehtoja osakkeenomistajien diluutioriskin pienentämiseksi. Tolleen nopeasti katsottuna…

Moi,

olen uusi foorumilla ja korkosijoitukset eivät ole minulle kovin tuttuja. Harkitsen sijoittavani pienen summan euroalueen valtioiden pitkiin lainoihin. Haussa etf, joka ei jaa osinkoa, matalat kulut, valuuttana euro.

Olenko ymmärtänyt jotain väärin, vai eivätkö nämä ole sellaisia? Toisessa mukana useamman maan bondeja ja toisessa vain viiden suuren. Erona tietenkin myös bondien maturiteeti.

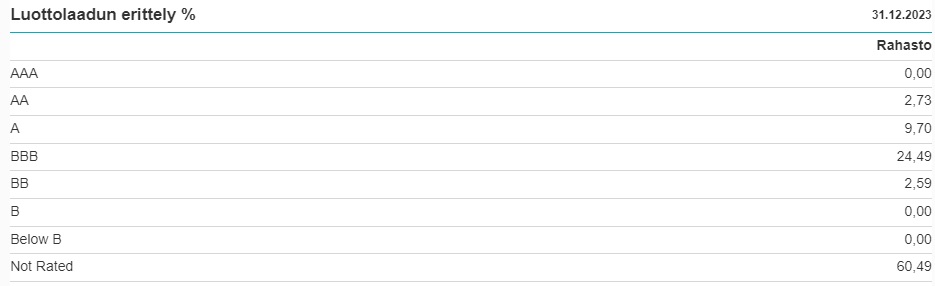

Joudun tässä hieman siipaisemaan korkorahastoa ja niitä olen tässä nyt kovasti vertaillut. Valtiolainojen osalta lienee normaalia, että luottolaatua ei ole juurikaan määritelty, mutta mitä tästä pitäisi ajatella kun yrityslainojen rahastossa suurinta osaa ei ole luokiteltu? Vai tarviiko ajatella mitään. ![]()

Näen toki rahaston sisällöstä suurimmat omistukset mistä firmoista kyse.

Rahaston maturiteettijakauma vaikutti soveliaalta.

Hei, pohdin tässä vaihtoehtoja Yhdysvaltain lyhyen maturiteerin valtiolainoihin sijoittamiseen liittyen, erityisesti ETF-tuotteiden puolelta. Tavoitteena olisi siis löytää mahdollisimman turvallinen, mutta pankkien korkotilejä suurempaa tuottoa maksava korkosijoitustuote noin reilun yhden vuoden pitoa varten. Rahat on siis tarkoitus nostaa 2025 loppupuolella. Selasin Nordnetin tarjontaa, koitin etsiä mahdollisimman matalan TER:n rahastoja, jotka olisivat perusvaluutaltaan euroina. Törmäsin seuraaviin:

Toi Amundi näyttäisi olevan valuuttasuojattu. Muista en olisi ihan varma, kannattaa varmistaa.

Edit: tarkoitan siis tuota alempaa ETF:ää, jossa lukee Hedged!

Noteerausvaluutta ei poista valuuttariskiä. Valuuttariskin voi poistaa suojaamalla ”hedgaamalla”, mutta se ei ole ilmaista. Jotkin rahastot voivat näin tehdäkin ja se ilmoitetaan erikseen jos rahasto on valuuttasuojattu.

Toki voisit harkita myös euromääräisiä lyhyen koron rahastoja, mutta niiden tuotto ei ole juurikaan tiliä korkeampi. Tällä hetkellä tuottoa saa n. 4 %, mutta lopullisen tuoton tietää vasta kun rahasto-osuudet myy.

Onko täällä jollain ollut jo pidempään salkussa iShares $ Treasury Bond 20+yr (IS04) ETF:ää ja osaisi kertoa, miten tuon verotus menee? Ymmärtääkseni siis tuo jakaa puolivuosittain tuottoa osinkona. ETF on rekisteröity Irlantiin eli vaikka tuota Saksan pördestä ostaakin IS04 tikkerillä, Saksan verottaja ei ilmeisesti tuohon väliin tule vaan tuosta menee normaali 15% ennakonpidätys kun osinkoja ropisee puolivuosittain? Mutta mitenkä Suomen verottaja nuo osingot ja ennakot tulkitsee? En ole tähän löytänyt oikein varmaa vastausta. Omavaraisuushaasteen blogista löytyi tähän liittyen mielenkiintoinen kommentti, joka sai itseni epäilemään miten tämä verotus menee:

“Minulla on kaksi osinkoa jakavaa ETFää: iShares MSCI Europe Quality Dividend UCITS ETF (DIST) ja iShares MSCI USA Quality Dividend UCITS ETF. Kotipaikka näissä on Irlanti. Osingot on kirjautuneet esitäytetyssä veroilmoituksessa kohtaan Ulkomaan pääomatulot, jotka verotetaan vain Suomessa, Korkotulot. Korkotulon lajina on Ulkomaisen yhteissijoitusyrityksen tuotto ja maana Irlanti.

…

No ei todellakaan suju niinkuin Srömsössä näiden suoritusten verotus. Olen juuri laatimassa oikaisupyyntöä Suomen verottajalle vastaavasta keissistä. Nordnetin (minulla Dansken) toiminta on tässä ok, Suomen verottajan ei. Tuo ”Korkotulot” tarkoittaa, että maksat ensin tuotosta 15% ulkomaille plus 30% veroa Suomeen, joista et saa hyvitystä sentin latia (ellet toimi).”

Eli joutuuko tuossa vääntämään kättä verokarhun kanssa tämän IS04:n kanssa, jotta verotus menee oikein? Oliko jollain täällä tätä IS04:ää viime vuoden puolella niin, että on sieltä saanut osinkoja ja voisi vahvistaa omasta verotuksestaan miten homma on toiminut, jos välittäjänä on ollut Nordnet?

Paras olisi tietysti, jos löytyisi joku vastaava ETF, joka ei jaa tuottoa ulos osinkoina, niin ei tarvitsisi tätä verotusta miettiä, mutta ei oikein näyttänyt löytyvän Nordnetista tällaista, joka sijoittaa näin pitkiin jenkkien valtiolainoihin ilman että jakaa osinkoa ulos.

EDIT: Saatankin kompromissina päätyä tähän niin ei tarvitse pähkäillä verotusta ja mahdollisesti tapella verottajan kanssa:

iShares $ Treasury Bond 7-10yr UCITS ETF USD (Acc) (SXRM), jossa duraatio 7,31 ja YTM: 4,31%.

ETF-osingot ovat kokonaan pääomatuloa, joten niistä menee loppujen lopuksi 30 % veroa, kuten “tavallisisstakin” rahastojen tuotto-osuuksista.

Jos nuo ostaa sijoitusvakuutuksen sisään, niin välttyy tuolta 30 % verolta tuotonmaksun osalta. Sijoitusvakuutuksesta tuottoja sitten toki verotetaan kun sieltä nostaa rahaa ulos.

Mestari ei kuitenkään vältä sijoitusvakuutuksella 15%:n lähdeveroa.

Kyllä ainakin itseltäni iShares on säännöllisest ottanut 15% lähdeveroa maksetusta tuotto-osuudesta.

Olisiko käytäntö sijoitusvakuutuksen sisällä toinen - en usko?

Minun käsittääkseni välttää. Lähdevero maksetaan sen mukaan mitä vakuutusyhtiö maksaa lähdeveroa. Vakuutusyhtiö saa ETF-osingot ilman lähdeveroa, joten sijoittajakaan ei maksa 15 % ennakonpidätystä.

Sijoitusvakuutus soveltuu hyvin tuotto-osuudellisten ETF:ien säilyttämiseen, koska niiden maksamista tuotto-osuuksista ei pidätetä ennakkoveroa.

Suoraan omistaen menee 15 % + 15 % veroa. Sijoitusvakuutus toimii eri tavalla, kuten linkissäni sanotaan.

Mielenkiintoista. Tuon perusteella Siijoitusvakuutus sopii (korkopainotteisen) salkun hoitoon, niin että mahdollisuus veivata omistuksia eri omaisuusluokkien välillä ilman veroja.

Noin Nordnet ilmoittaa, ja varmaan pitääkin paikkansa Irlantiin ja Luxemburgiin rekisteröityjen rahastojen osalta. Ne tulee myös normi AOT:lle ilman lähdeveroa, mutta kaikki ETF:t eivät ole tuotto-osuuksien osalta lähdeverottomia.

Summa summarum: Sijoitusvakuutus toimii ETF:ien lähdeverotuksen osalta samalla tavalla kuin normi AOT, mutta jos lähdeveroja peritään niitä ei lueta sijoitusvakuutuksen sisällä verotuksessa hyvitettävikisi.

Onko lyhyille koroille tapahtunut / tapahtumassa jotain, kun tämä Evli Likvidi B kääntyi laskuun?

ilmeisesti lähes vuoden on vain noussut

Anteeksi jo etukäteen tämä tyhmä kysymys ![]()

Heh, eipä näköjään Nordnetissa pysty edes tuota ostamaan. Hyvä kun listaavat tuon kuitenkin ETF-korkorahastolistauksissaan, mutta mistään et selkeästi näe, että tätä et voi ostaa ennen kun olet toimeksiantoa laittamassa sisään.

Taitaa olla taas jotain MIFID II -perseilyä, että näitä ei saa ostettua. Taidan jättää sitten nämä jenkkien Treasury Bond -rahastot kokonaan väliin kun menee niin vaikeaksi ja mahdolliset tuotot ei näissä päätä huimaa vrt. korkomarkkinan riskit + valuuttariski + verotus. Tällä hetkellä itselläni koroissa Evli Likvidi B:ssä n. 107 000 e ja Vanguard EUR Corporate Bond (VECA):ssa n. 44 000 eur. Taidan jättää korkosalkun kasauksen tuohon ja tästä eteenpäin taas osakkeisiin uudet käteiset.

Tätä vähän itsekin ihmettelin. En ole tässä n. puolen vuoden aikana varmaan kertaakaan nähnyt tuon menevän päivätasolla miinukselle ihan sama mihin suuntaan korot ovat liikkuneet. Ei merkittävä lasku, mutta vähän kummastuttaa, mistä moinen kun ei kaiketi lyhyissä koroissa mitään merkittävää ole tapahtunut. Ainahan tuolta rahaston korkosijoituksista voi joku firma nurin mennä tai korkopaperien arvot laskea muistakin syistä kuin vain euriborien liikkeiden takia.