Puhdasta spekulaatiota. Rahaston 10 suurimman sijoituksen listalta peräti 2 pahvia erääntynyt nyt maaliskuussa, ja vastaavaa ei löytynyt tilalle?

Puhdasta spekulaatiota. Rahaston 10 suurimman sijoituksen listalta peräti 2 pahvia erääntynyt nyt maaliskuussa, ja vastaavaa ei löytynyt tilalle?

Puhdasta spekulaatiota, mutta voisko katsaus-/rapsapäivä olla 29.2.?

Tuoreimman raportin otin Evlin sivuilta. En katsonut päivämäärää, mutta sillä ei merkitystä ellei sitten juuri ennen erääntymistä ole myyty noita suurimpia sijoituksia. Tuskin kukaan ostaisi alle 2kk juoksuajalla ellei rahasto myy halvalla/tappiolla. Siinä suurimpien sijoitusten listalla pari maaliskuussa erääntynyttä lainaa, joissa rahaston pääomista yli 4%.

Sivukommenttina. Melkoisen mielenkiintoinen putiikki tuo Akelius. Kovasti Evli mainostaa tuota vastuullisesti sijoittavana rahastona mutta aika paljon mielenkiintoista löytyy ainakin tuon sijoituskohteen/ kiinteistösijoitusyhtiön toiminnasta.

Kun suuri sijoitus erääntyy niin siltä yleensä katoaa pörssinoteraus(Rahasto ei enää voi myydä sellaista, mistä se saa/ sille sovittu maksettavaksi kaikki hillot takaisin.) Rahasto ei siis voi raportoida sijoituksen arvoa. Se on saamassa takaisin maksetun lainan ja korot, mutta rahat on tilillä t+2 päivänä. Jos kyse on tästä pitäisi nyt sitten seuraavina päivinä tulla korjausta takaisin.

Taitaa vaan olla rahastosta vaihteeksi lunastuksia enemmän kuin uusia sijoituksia, ja silloin hinta joustaa - väliaikaisesti.

Hanki korkorahasto-osuudet, kun muut myyvät ja myy, kun muut ostavat - vanha viidakon sanonta.

Ajankohta ja liike viittaisi siihen, että Evlin(kin) rahaston salkussa oli Intrumin lainoja. Nämä romahtivat järjestäen viime viikon lopulla useita kymmeniä prosentteja, tehden esim Säästöpankin lyhyen koron rahastolle melkein 0,5% päivälaskun.

Yrityslainoihin sijoittavissa korkorahastoissakin on aina myös riskejä, yksittäisen yrityksen lainoille voi tapahtua ikäviäkin asioita, eli laskua aina silloin tällöin näissäkin nähdään.

Omassa salkussa on neljää erilaista korkoihin tai hieman laveammin yrityslainoihin sijoittavaa tuotetta. Ensimmäistä voi ostaa kuka tahansa, muihin pääsy vaatii hieman enemmän pääomia.

Ålandsbanken Euro High Yield on tuottanut viimeisen 12 kk aikana 8,28%. Olen tähän ihan tyytyväinen, riski-tuottosuhteeltaan suorastaan erinomainen verrattuna Hesulin pörssiin ![]()

Mandatumin Nordic High Yield Total Return on tuottanut sijoitusaikanani vajaan puolen vuoden aikana 5,47%. Aika samoissa Ålandsbankenin rahaston kanssa mennyt viimeiset puoli vuotta.

Mandatum AM Senior Loan Strategy lainaa rahaa listaamattomittomille yrityksille. Tuotto 4 kk ajalta 2,55%. Tuotto vuonna 2023 oli 12,69%, selvästi enemmän kuin listatuissa high yield-lainoissa.

Suorat yrityslainat kotimaisille pk-yrityksille, vuosituotto elokuusta 2022 alkaen 9,3%. Tällä hetkellä kaikkien salkussa olevien lainojen keskikorko 10,4% ja vuonna 2023 sijoitettujen lainojen keskikorko 12,5%. Ylläoleviin verrattuna ainoa korkosijoitukseni mikä ei ole tehnyt tappiota vuonna 2022 korkojen noustessa. Toki tässäkin on muutama lainaaja saneerauksessa tms. maksuvaikeuksissa mutta alaskirjaukset on huomioitu tuottoprosenteissani.

Harkinnassa on myös sijoittaa CLO-tuotteeseen, joka onkin sitten korkosijoitusten syvässä päädyssä. Himmeli on melko monimutkainen näin maallikolle, mutta vuoden 2023 tuotto 28,1% puhuu puolestaan ![]()

200K laitettava odottelemaan puolentoista vuoden päästä valmistuvaan uuteen asuntoon. Vaihtoehtona tili josta saisi enimmillään 4,5% tai korkosijoitukset. Kallistuisin jälkimmäiseen koska käsittääkseni voisi saada rutkasti parempaa korkoa kuin tilillä, mutta en itse osaa arvioida millainen korkosijoitus olisi paras tällä aika-akselilla, johon todennäköisesti osuu yleisiä korkojen alentumisia. Lyhyttä vai pitkää korkoa, yritys vai valtionlainaa vai mitä - kommentteja asiaan?

Lyhyt / rahamarkkina varmaan vähäriskisimmät. Pitkissä koroissa sitten aina tulee korkoriskiä. Tosin eipä noista välttämättä merkittävästi parempaa saa kuin parhaista talletustarjouksista lopulta. ![]()

4,5% todella korkea, mistä tuollaista korkoa saisi ?

Vastaus riippuu ihan siitä millaista riskiä olet valmis ottamaan. Esimerkiksi monet matalan riskitason lyhyen koron rahastotkin tippuivat finanssikriisissä 10-15 %, koronakeväänä useita prosentteja jne. Eli jos et halua käytännössä ottaa jälkimarkkinahinnoittelun riskiä, niin ainoa vaihtoehto on tili tai Seligson Rahamarkkinarahasto.

Jos riskiä ei tarvitse miettiä, niin itse sijoittaisin tuolla aikajänteellä 2-3 vuoden duraation rahastoon ja high yieldiin. Tällöin mahdollinen korkojen lasku sataa sisään mukavasti ja toisaalta, jos korot pyörivät paikallaan tai jopa nousevat, korkea velkapapereiden juokseva tuotto antaa sopivasti puskuria negatiivista korkovaikutusta vastaan. Esimerkiksi LähiTapiola Eurooppa High Yield täyttää nämä kriteerit.

Jotain 6-7 vuoden duraation matalan juoksevan tuoton valtiolainarahastoa en lähtisi ottamaaan, koska silloin betsaat oikeastaan vain korkotason laskun puolesta.

Onhan rahamarkkinarahastoissakin samaa riskiä kuin lyhyen koron rahastoissa. Niissähän on usein esim. pankkipaperia sisällä, jossa kuitenkin on luottoriskiä. Hyvin pienihän tuo riski esim. Seligsonin rahastossa on ja saa siitä vähän myös kompensaatiota.

Normitallaajalle talletus lienee tosiaan talletussuojan takia helpoimpia täysin riskittömiä vaihtoehtoja.

High yield spreadit on tällä hetkellä aika alhaalla joten kompensaatio luottoriskistä on suhteellisen pientä. ICE BofA US High Yield Index Option-Adjusted Spread (BAMLH0A0HYM2) | FRED | St. Louis Fed

Totta, luottoriskiä on esimerkiksi Seligson Rahamarkkinarahastossakin, mutta käytännössä ei jälkimarkkinan hinnoitteluun liittyvää riskiä (tai se on minimaalinen lyhyen koron rahastoihin verrattuna).

Luottoriskin realisoituminen on eri asia kuin varsinaisen arvopaperin hinnoittelu. Lyhyen koron rahastossa voi olla Yrityksen X kymppivuotinen vaihtuvakorkoinen bondi, jonka jälkimarkkinahinta voi laskea yrityskohtaisesta huonosta uutisesta tai yleisesti spreadien levenemisestä kymmeniä prosentteja, vaikka luottoriski ei realisoituisikaan. Tällaisia papereita ei voi olla rahamarkkinarahastossa.

Päädyin kuin päädyinkin ostamaan lopulta iShares $ Treasury Bond 20+yr (IS04) ETF:ää (iSharesin tietosivu). 10 000 euroa pistin tuohon kiinni. YTM 4,5 % ja duraatio 16,7. Saatan ostaa hieman lisää, jos se tuosta merkittävästi laskee vielä. Ei kiirettä myydä tätä, nyt vain odotellaan korkojen laskua meni siihen sitten vuosi tai enemmän. Sen aikaa voi nauttia karkeasti n. 4.5% osinkotuotosta ja bonuksena sitten toivottavasti vähän arvonnousua korkojen laskun myötä.

Ajatuksena oli siis ostaa vähän pidempää korkoa kuin mitä minulla oli tällä hetkellä salkussa (Evli Likvidi B duraatiolla 0,35 ja Vanguard Eur Corporate bond duraatiolla 4,5). Kun kävin rahastoja ja ETF:iä Nordnetissa läpi, kaikissa muissa vaihtoehdoissa mm. Treasury Bond 7-10yr, USD corporate bondit jne. oli joko liian pieni vaihto, Nordnet ei anna ostaa tai muita ongelmia, että ei oikein parempaakaan instrumenttia mielestäni Nordnetista löytynyt tähän kuin IS04. Ainut huono puoli tuossa IS04:ssä on, että osingot jaetaan ulos eli ei ole kasvu-osuus. Lisäksi tässä tietysti valuttariski, mutta sen olen valmis ottamaan euroa vastaan, koska siitä voi ihan yhtä hyvin tulla lisätuottoa.

Oma korkosalkkuni alkaa olla aika lailla tässä. Tämän Treasury bondien 10ke lisäksi n. 108ke Evli Likvidi B:ssä ja 44ke Vanguard Eur Corporate bondissa. Eli yhteensä n. 162ke koroissa, joka on n. 20% koko salkun arvosta, loput 80% osakkeissa. Tähän päälle vielä käteiskassa 20ke bank norwegianissa 3,75% tuotolla. Jos korot tässä jossain vaiheessa lähtevät laskemaan, rupean sitten ensin keventelemään Evli Likvidi B:tä jahka sen odotettu tuotto putoaa riittävästi.

Olen itse sijoittanut jo jonkin aikaa CLO:in. CLO-sijoittaja voi itse valita omalle riskitasolleen sopivan “tranchen”. Riski ja tuotto kulkevat tietysti käsi kädessä. Viime vuonna paras tuotto, 43%, tuli kaikkein riskisimmästä vaihtoehdosta, eli Equitystä. Itse olen sijoittanut enimmäkseen Mezzanineen, jossa tuotto-odotus on yli 10% ja viime vuoden tuotto oli juuri tuo 28,1%. Jonkin verran olen sijoittanut myös Equity luokkaan. Aluksi sijoitin suoraan eri CLO:in, mutta nykyään voi sijoittaa myös rahastoihin, jolloin hajautus on parempi ja ennen kaikkea likviditeetti on parempi. On hyvä huomioida, että CLO-sijoittaja ei ole turvassa markkinahäiriöiltä, joten vatsahappoja täytyy kestää. Pitkällä aikavälillä osakemarkkinan tasoiset tuotot sitten palkitsevat.

Oletan että CLO ei ole tuttu rakenne valtaosasta palstalaisista. Niinpä johdatus aiheeseen lienee tarpeen.

Eikös tämä sijoitustuote ollut ennen CDO, jossa loan = debt? Ei ihme, että on nimi muutettu, kun aikamoisia virityksiä olivat. Varsinkin jenkkien asuntolainat (joita annettiin myös persaukisille, kun asuntojen arvothan eivät voi muuta kuin nousta ![]() ), olivat saaneet loistoarvot luokitusfirmoilta ja tyrkättiin CDO:hon muiden maiden ja omienkin pankkien ja isojen instituutioiden salkkuihin. Olivat silkkoa sisältä. Miten hyvin CLO:n sisuksia pääsee tutkimaan?

), olivat saaneet loistoarvot luokitusfirmoilta ja tyrkättiin CDO:hon muiden maiden ja omienkin pankkien ja isojen instituutioiden salkkuihin. Olivat silkkoa sisältä. Miten hyvin CLO:n sisuksia pääsee tutkimaan?

Mainitsit: “Sen aikaa voi nauttia karkeasti 4.5% osinkotuotosta”. Kun en oikein tunne noita korkotuotteita, niin kysyn: Saako sijoittaja siis esim tästä IS04:sta vuosittain tililleen tuon “osingon”, n 4.5 %. Itse rahaston arvohan näyttää vain laskevan, mutta jos tilille kilahtaa tuo 4.5 %, niin sittenhän se on ok. Ja rahaston arvo kai lähtee nousemaan sitten, kun ohjauskorot alkavat laskea?

Olen pohtinut että miten korkojen lasku tulee vaikuttamaan lyhyen koron rahastoihin? Ja sitten esim. Money Market Fundeihin, jota kutsutaan myös “käteiseksi”.

Pitkillä lainoillahan korkojen lasku lisää vanhojen lainojen arvostusta. Noista lyhyistä en taas ole perillä. Jos tuotto on vaikka 4%, niin kuinka pitkään se säilyy sillä tasolla?

Ja eikös lyhyen koron rahastot joudu tankkaamaan lisää uusia lainoja, jotka sitten saadaan pienemmällä korolla? Joten säilyisikö tuottotaso niin pitkään kun on vanhoja lainoja rahastossa, jos ne pidetään erääntymiseen asti?

Olen myös suunnitellut taas ostavani high yield-rahastoa, niistä pitäisi olla ihan hyvät tuotot tiedossa sitten kun korot laskevat? Kuinka paljon high yieldiltä voi odottaa ns. perustuottoa? Siihen päälle tulee sitten bonusta lainojen arvon noususta, joilla tehdään enempi kauppaa koska pidempi kesto.

Tässä on esimerkki-lainoja High yield-rahastosta jota omistan pienen erän.

Hyvin lyhyen koron rahastoa tai rahamarkkinarahastoa kannattaa ehkä ajatella vähän samalla tavalla kuin talletusta. Arvo ei juuri laske, mutta rahoillesi saatava korkotuotto laskee, koska erääntyvät varat joudutaan sijoittamaan matalammalla korkotasolla kuten sanoit.

Syy miksi kysyn lyhyistä koroista on että olen sijoittanut moneen yhtiöön jotka tekevät nyt ennätystulosta hyvien korkojen takia. Heillä korkotuotto (net interest income) nousi nollilta huippulukemiin. Salkuissa on pääasiassa lyhyttä korkoa.

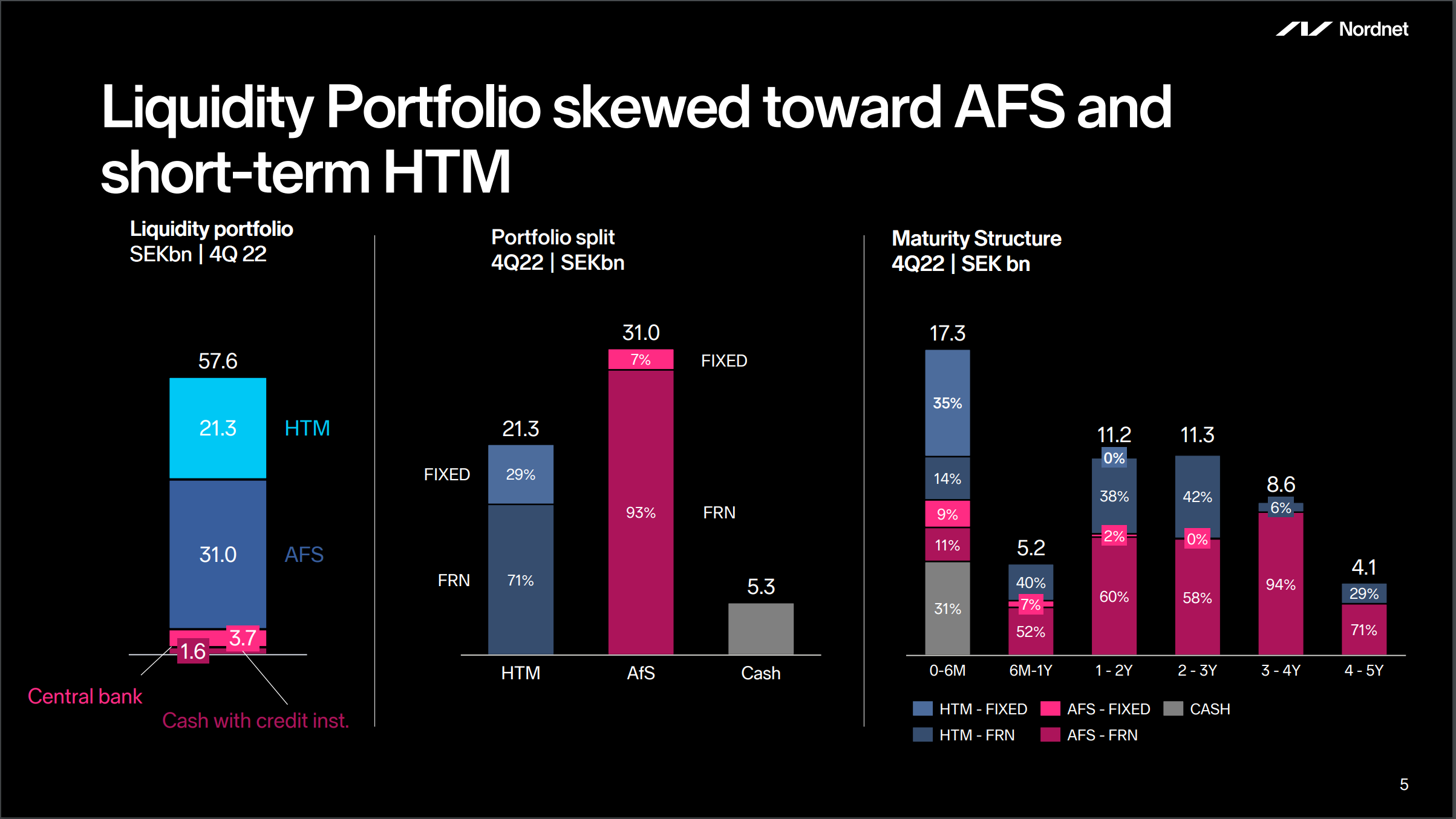

Esim. Nordnetin sijoitussalkku yhtiönä. 40% on alle <1v lainoja ja 78% <3v. Tuo cash saattaa viitata Money market fundeihin tai talletustiliin? Viittaakohan Fixed korkosuojattuun?

Olen kuitenkin pohtinut että kuinkahan pitkään tuollainen salkku tekee hyvää tuottoa. Oletan että korot laskevat jonnekin 3% luokkaan aluksi. Ja hyötyvätkö lyhyet korot korkojen laskusta, jos ne kerta erääntyvät nopeammin ja samalla joudutaan ostamaan lisää ajan myötä?

Ja tässä vielä toinen yhtiö, Wise PLC, joka saa korkotuottoa juurikin MMF:sta. Luin että MMF:t olisivat erittäin lyhyitä lainasijoituksia tjsp.