Luodaan Koskiselle oma yhtiöketju. Yhtiö suunnittelee listautumista

Koskisen on suomalainen perheomisteinen puunjalostusyhtiö, jolla on yli sadan vuoden toimintahistoria puutuotemarkkinoilla. Puutuotteet ovat hyvä vaihtoehto materiaaleille monissa käyttötarkoituksissa niiden positiivisen hiilinielun (eli ne sitovat hiilidioksidia enemmän kuin niiden tuotannon aikana vapautuu), kestävyyden ja uusiutuvuuden ansiosta. Koskisen hiilikädenjälki ylittää moninkertaisesti sen hiilijalanjäljen, sillä sen tuotteet sitovat hiiltä vuosikymmeniksi.

Koskisen tuotantolaitokset sijaitsevat Järvelässä ja Hirvensalmella sekä Toporówissa Puolassa. Koskisen keskeisiä markkinasegmenttejä ovat havusahatavara, koivuvaneri ja lastulevy. Koskisella oli 31.12.2021 päättyneellä tilikaudella myyntiä noin 70 maassa.

Koskisella on kaksi liiketoimintasegmenttiä: Sahateollisuus (60,4 prosentin osuus liikevaihdosta ennen sisäisen myynnin eliminointia 31.12.2021 päättyneellä tilikaudella) ja Levyteollisuus (39,6 prosentin osuus liikevaihdosta ennen sisäisen myynnin eliminointia 31.12.2021 päättyneellä tilikaudella). Sahateollisuus‑liiketoimintasegmentti valmistaa sahatavaraa ja ‑jalosteita, ja Levyteollisuus‑liiketoimintasegmentti valmistaa vaneria, ohutvaneria, viilua, lastulevyä sekä kevyiden ja raskaiden hyötyajoneuvojen sisustusratkaisuja Kore‑brändin alla.

Paljon riippuu hinnasta. Sahoilla on juuri ollut yksi parhaista sykleistä ja tulokset näyttävät ainakin toistaiseksi siedettäviltä. Hyvä aika siis listautua. Loppuaika on mennytkin kituutellessa ja selviytyessä, vaikka jotkut firmat ovat pärjänneet toisia paremmin

Siellä on MG:n Rauman saha starttaamassa, joka on huipputehokas ja imee huomattavan määrän tukkeja markkinoilta. Mitä tuossa maakuntamatkailua harrastanut niin lukuisat muut sahat ovat investoineet huomattavasti tuotantoon ja modersinoineet kalustoa. Tämä on tietenkin välttämätöntä, jotta säilytään eurooppalaisten kanssa kilpailussa mukana. Hetkellisesti parantunut tulospiikki on selkeästi mahdollistanut nämä investoinnit. Onko kuitenkin ollut tarkoitus myös kasvaa ja krapula seuraa nopeasti markkinoiden jäähtyessä?

En ole vielä tutustunut yhtään itse yhtiöön, mutta kyllähän tässä vaiheessa sahayhtiön listautuminen heti nostaa vähän kysymyksiä. Jotain näistä toki varmaan käsitelty tuossa haastiksessakin, mutta en tosiaan vielä ehtinyt katsoa. Jos ei jostain saa pre-covid lukuja niin ihan mahdoton kyllä sahan normaalista tuloskunnosta sanoa mitään. Jonkun verran löytyy tuttuja alalta isoissa kotimaisissa sahoissa ja sellaisessa itsekin tuli joskus työskenneltyä. Edelliset pari vuotta ovat olleet sellaisia, että huonokin sahamies on joutunut pohtimaan mihin laittaa kaikki rahansa. Ero on käsittääkseni monessa paikassa ollut luokkaa nollatuloksesta liki sataan miljoonaan per saha. Marginaalit alalla, kun ovat monesti nollan lähimaastossa, niin syklit vaikuttavat ja alalla on tosiaan melkein once-in-a-lifetime -vuodet tässä takana.

Ala on kuitenkin klassisesti Suomessa todella mahdoton, kun sahateollisuudessa puun hinta on kaikki kaikessa, mutta sellu voi maksaa ihan mitä tahansa puutavarasta, kun operoidaan pikkaisen eri marginaaleilla. UPM:t ja kumppanit sanelevat hinnat ja sahat sitten kärsivät sen mukaan pitkälti riippumatta oman lopputuotteen hinnasta. Jäähtymistä on kai jo nähtävissä, mutta taitaa näkyä vasta selvemmin tilauskirjoissa. Ukrainan sota toi kuitenkin aikamoista epävarmuutta, mutta vanhat sopimukset ovat monia kannatelleet ja nyt kova kysyntä taas sitten puulle energiana, mutta tuokaan ei varmaan kovin pitkäkestoista. Sykli on siis käsittääkseni taittumassa, vaikka loppukesästä olen viimeksi aiheesta paremmin tietävien kanssa jutellut.

Puolan tehtaasta en toki osaa sitten sanoa yhtään mitään.

Nyt tulee kyllä syklinen ala pörssiin, kuten moni edellä kirjoittanut jo mainostikin. Sahateollisuudessa perinteisesti investoidaan yli noususuhdanteen huipulla ja sitten kärvistellään laskusuhdanteessa rahoituskulujen kanssa. Koskinen on jo toki osoittanut, että investoinnit jotenkin hallitaan, onhan pulju pystyssä vielä ja kasvanutkin mukavasti. Vaneri segmentti voi olla kova sana nykyisessä tilanteessa, missä Venäjän vaneri on poistunut markkinoilta.

Siihen ne keskittyvätkin. Tulee uutta lajittelulaitosta, kuivaamoa ja pakkauslinjaa. Kaikissa puhutaan aina miljoonista tai kymmenistä miljoonista. Laskusuhdanteessa ei ole tarpeeksi ostajia: Uudet linjat käyvät puoliteholla, vanhakin olisi toiminut. Noususuhdannetta pitää siis taas odottaa, jotta uusista investoinneista saadaan hyöty irti.

Edit: 2 Itse olisin pyrkinyt pörssiin vuosi sitten, IPO:sta olisi tullut ihan toiset pelimerkit.

Suuressa mittakaavassa investointien tulisi pitkälti keskittyä tehokkuuden parantamiseen, jolloin ehkä hienoinen mahdollisuus pärjätä kilpailussa paremmin. Hinnalla valitettavasti kilpaillaan pääasiassa ja Suomella on mm. sijainnin suhteen pysyvä kilpailuhaitta kilpailijoihin nähden. Naapurilla on lisäksi oma valuutta, joka tasoittaa tehokkaasti kaikki syvimmät kuopat syklissä

Tietty, mutta uutta kapasiteettia on tulossa samanaikaisesti lisää markkinoille. Raaka-aineen hinta voi hyvinkin alkaa joustamaan ylöspäin ja/tai laitteet seisovat vajaakäytöllä suurimman osan ajasta

Metsäalalla tunnettu laatuyhtiönä ja hyvänä kumppanina puukaupassa. Hyvä maine ja paikallinen brändi uppoaa kansaan.

Mutta että pörssiin kasvutavoitteiden ja osingonmaksu edellä? Empä tiedä…

Nyrkkisääntönä sahureiden kannattavuus A-luokan tukilla on 5%. B-luokan tukki menee +/-0% ja C-luokan tukki -5%. Sahat kuitenkin maksavat saman hinnan kaikille tukkilaaduille, vaikka kannattavaa on sahata vain järeää tukkia. MTK:n edunvalvonnan ja kilpailun vuoksi maanomistajille maksetaan tukin hinta pienestäkin puusta, jonka sahailu ei kannata. Puunhankinnan kilpailussa ei pärjää, jos tukin osto alkaa vasta 20cm latvaläpimitan tukeista. Aina löytyy markkinalta se velkavetoinen firma ja yrittäjät, jotka ostaa vaikka tappiokaupalla puuta.

Laskusuhdanteessa sahat tekevät nahkoilleen mennyttä tulosta tai tappiota. Kuten tuolla aiemmin viestiketjuun linkatussa artikkelissa todetaan, niin perinteisesti sahauksessa on suhdanteiden syklit seitsemän vuotta. Seitsemän laihaa vuotta ja sen päälle seitsemän lihavaa kuukautta…

Että jos sentään yksi vuosi voitollisesti ja muut kuusi vuotta nollatulosta, jokin vuosi ehkä tappiollinen. Aikoinaan sahoja paloi tasaisin väliajoin, mikä nosti alueen muiden sahojen kannattavuutta. Näin siis ennen, mutta kovin paljon ei ole muuttunutkaan. Muuttunut on mm. se, ettei nykyään enää sahojen palamisen todennäköisyys ole 100%. Nykyään tukista sivuvirtoina lastut ja hake energiaksi, josta saha saa kannattavuutta. Jokainen vaihe puunhankinnasta, sahauksen kautta viennin toimitukseen vaatii työvoimaa mittavasti. Automatisaatio on nykyään tehostanut toimintaa, mutta työvoimaa tarvitaan vielä monessa vaiheessa paljon. Sitten huippusuhdanteessa tehty tulos laitetaan uusiin investointeihin, kun päivitetään sahalinja yms. uusiksi.

Maanomistajille maksettavan puunhinnan ja puunhankinnan kustannusten, sekä sahauksen tuloksen välinen liikkumatila on pieni. Puun ja kuoren välissä liikkumatila on kuvainnollisesti vähissä. Pienimuotoisesti siinä pystyy toimimaan.

Homma on täysin vientivetoista, eikä omissa käsissä ole kortit. Pahin yhtälö on, kun puunhinta hankinta-alueella Suomessa nousee ja vienti maailmalle tökkii.

Lisäksi suuren yleisön ja metsäalan ulkopuoliset eivät täysin käsitä, että Suomessa on järeät sahaukseen kelpaavat puut loppumassa. Hakkuumahdollisuuksista tulee monille epätodellinen käsitys, kun kepulaiset ja MTK lobbaavat metsäteollisuuden puolesta. Suomessa ei ole metsää enemmän kuin koskaan ennen. Hakkuumääriä ei ole mahdollista kasvattaa. Paikoin tukkipuuta etsitään ämpärin kanssa. Metsät ovat nuorentuneet ja ei enää odotella puun järeytymistä tukiksi. Suojeluvelvoitteet on oma lisänsä, mutta en pidä niitä merkityksellisinä ja uhkakuvana metsäteollisuudelle.

Ei täältä puu lopu, mutta varmasti järeästä tukista on pulaa. Tilannetta tietenkin kärjistää se, että isot pelurit laittavat surutta tukkia kattilaan. Sellullahan sitä rahaa on tehty ja vieläpä ihan hävyttömiä summia

Oligopoli haluaa tietysti pitää rahapuun hinnan alhaalla. Olisihan tuo terveempi tilanne, että kuidusta maksettaisiin oikeasti järkevä hinta ja tukkipuu pääsisi arvoiseensa käyttöön. Ehkäpä sitten joskus

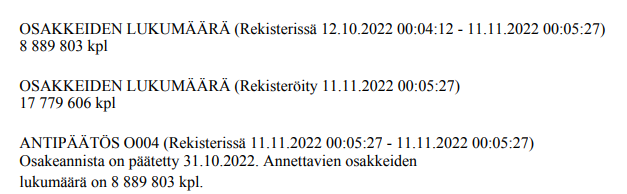

Kun nyt katsoo Virre-tietopalvelusta Koskisen Oy:n tietoja (y-tunnus 0148241-9 ), huomaa yhtiön muuttuneen julkiseksi osakeyhtiöksi tällä päivämäärällä 11.11.

Kuten ketjussa onkin jo kirjoitettu, sahateollisuus on hyvin syklinen ala. Yhtä hyvää vuotta seuraa perinteisesti useampi huono vuosi. Sinällään puurakentamisen trendit jatkuvat ilmastotavoitteiden saavuttamiseksi eli kysyntää sahatuotteille tulee olemaan jatkossakin.

Itsellä on myös metsänomistajana kokemuksia Koskisesta puunhankinnan yhteydessä ja Keiteleen kanssa ovat omien kokemuksieni mukaan sujuvimmat yhteistyökumppanit.

Mielelläni tähän yhtiöön sijoittaisin, mutta en missään nimessä syklin huipulla vaan sitten pohjilla.

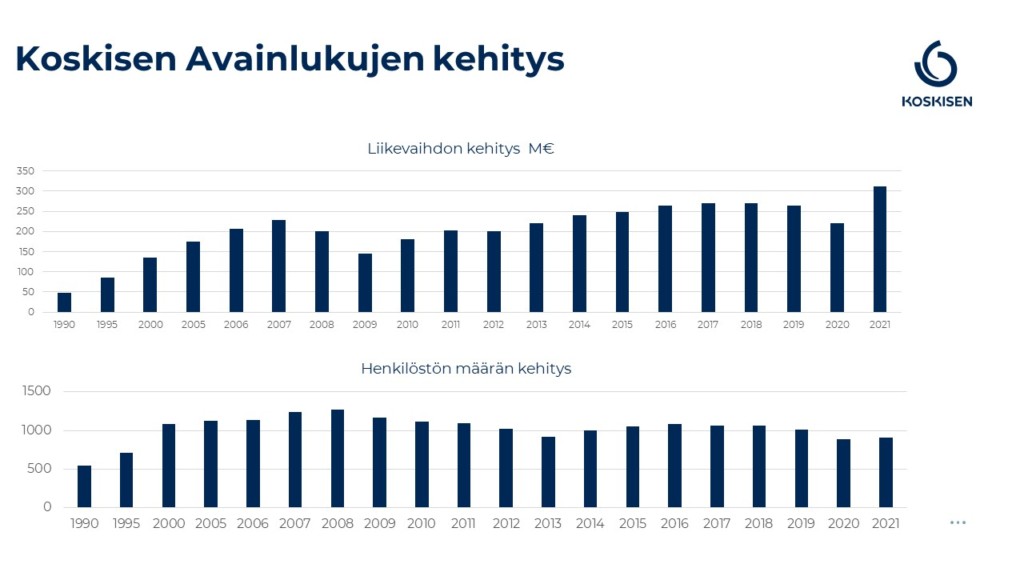

Koskisen liikevaihto pysytteli vuosina 2016-2019 yli 250 miljoonassa eurossa. Vuonna 2020 liikevaihto laski 220 miljoonaan euroon ja viime vuonna liikevaihto nousi 311 miljoonan euroon. Remontoinnin buumi ajoi sahatavaran hinnat ylös vuonna 2021, jolloin Koskisen oikaistu käyttökatemarginaali nousi 20 %:iin ja liikevoitto oli 53 miljoonaa euroa. (vrt. 2020: käyttökatemarginaali 5 %)

Koskisen konserni teki 248 miljoonan liikevaihdon ja 4,2 miljoonan euron liikevoiton.

Vuonna 2016 toimitusjohtajan katsauksen mukaan Koskisen toiminnan kannattavuutta rasittivat niin operatiiviset seikat kuin havutukin markkinahinnan joustamattomuus suhteessa havusahatavaran maailmanmarkkinahintojen muutokseen.

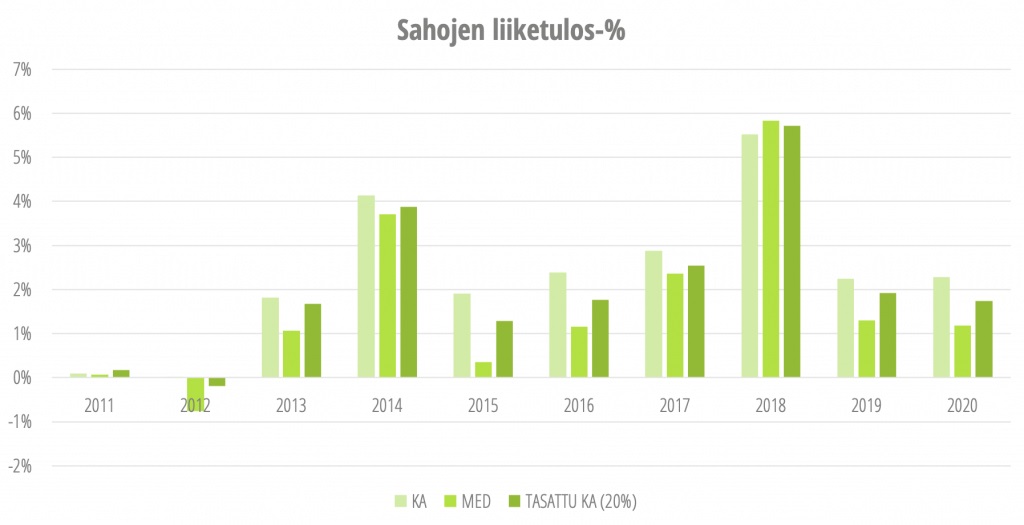

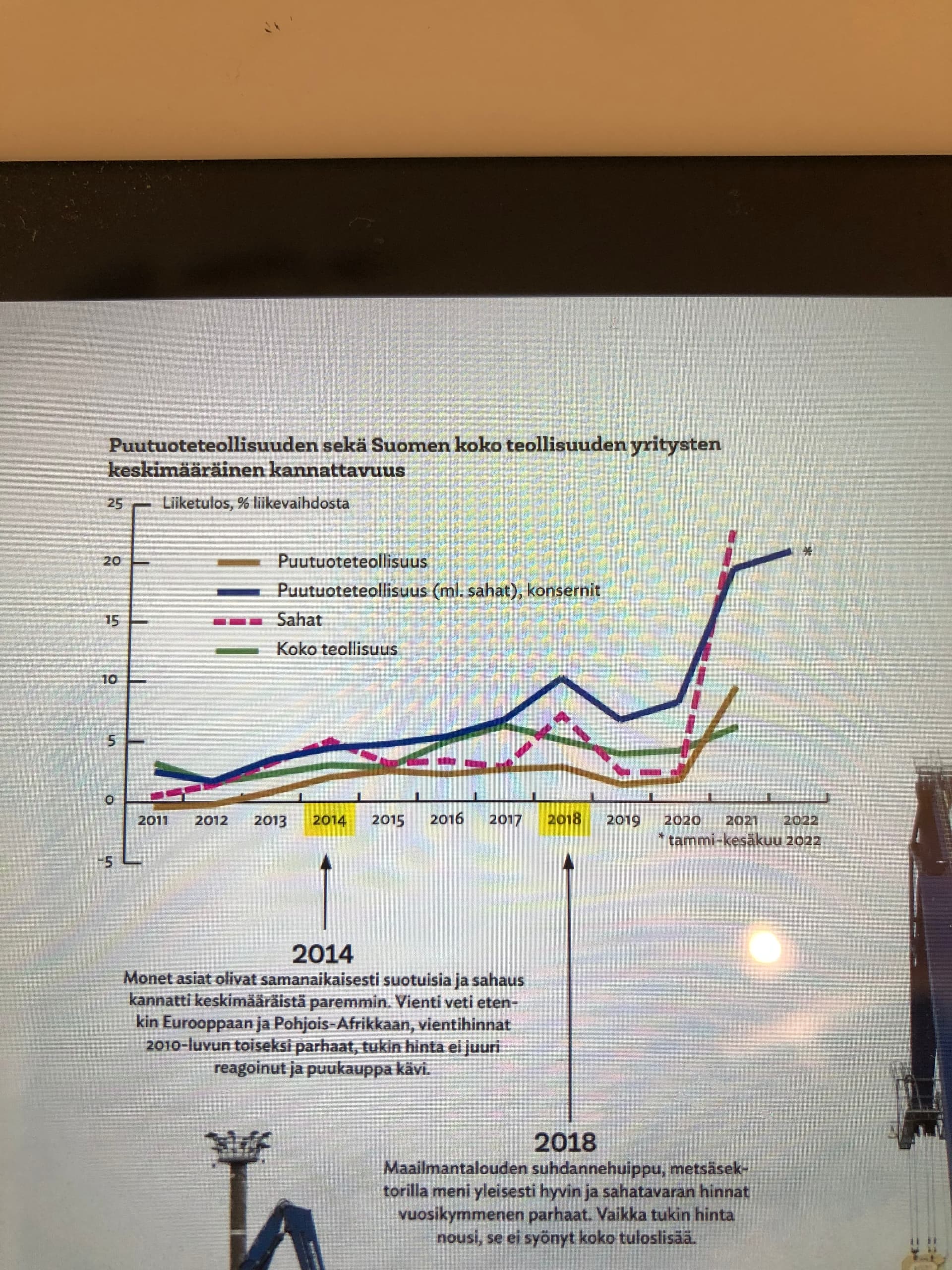

Tässä vielä tilastoesimerkki Sahateollisuus ry vuonna 2021 julkaisemasta katsauksesta sahateollisuuden vaikuttavuudesta Suomessa. Toinen kannattavuusvertailu löytyikin tuosta edellä linkitetystä Spring Advisorin analyysistä.

Julkaisusta löytyy sivuilta 48-50 tarkemmin tietoa Sahateollisuus ry:n jäsensahojen taloudesta.

Sahojen liiketulosvertailussa mukana 25 itsenäistä sahaa

Sahojen liiketulosprosentin tasattu keskiarvo on ollut tyypillisesti 2 prosentin tietämillä

2010-luvulla huippuvuosia olivat vuodet 2014 ja 2018.

2008-2010 sahatavaran hinta romahti finanssikriisissä. Vielä vuodet 2011 ja 2012 sahojen keskiarvo oli miinuksella

Uusin hintapiikki oli voimakas. Edellä linkitetystä Sping Advisor Oy:n analyysistä todettiin syklin huipulla vuonna 2021 keskisuurten sahojen keskimääräinen liikevoittoprosentin yltäneen peräti 18,7 %:iin.

Suotuisa markkinatilanne on myös lisännyt investointeja.

Sahateollisuus ry:n mukaan viime vuosina monet itsenäiset sahat ovat tehneet investointeja. Näitä ovat muun muassa: Koskisen Oy, Pölkky Oy, Junnikkala Oy, Kuhmo Oy, Verso Wood Oy, Veljekset Vaara Oy ja Hasa Oy.

Tänä vuonna käynnistyi myös Metsä Fibren Rauman mäntysaha, joka käyttää vuosittain mäntytukkia noin 1,5 miljoonaa kuutiota. Täysi kapasiteetti vuoden 2023 loppuun mennessä.

Metsä Fibren Rauman sahan puunkäyttö tulee olemaan lähes samalla tasolla Koskisen kanssa.

En nyt ihan varma ole mitä hait takaa tuolla viestillä. Kyllä omaan silmään koronapiikki oli enemmän kuin poikkeuksellinen

Eivät nuo pari aikaisempaa sykliä kovin erikoisia olleet. Väliaika kun vielä menee parin pinnan ebitillä niin rahoitustilanteesta riippuen suurin osa ajasta tehdään nollatulosta.

Äärimmäisen epäkiitollinen tilanne etenkin pitkäjänteiselle sijoittajalle. Mikäli aikoo tehdä tällaisella toimialalla rahaa niin mukaan otettava spekulatiivinen elementti ja yritettävä ostaa pohjilla toivoen seuraavan noususyklin koittavan piakkoin

Minäkin huutelin metsään sijoittaminen -kejussa, kuinka tukkipuun laatu ei olisi suuremmassa mittakaavassa isompi ongelma. Koskisen sahan tilanteessa näen kuitenkin laadukkaan raaka-aineen löytymisen melko vakavana riskinä, joka voi johtaa siihen, että saha on pakotettu jahtaamaan hyviä leimikoita liian suurella hinnalla. Syynä on maantiede ja tuotepaletti.

Mielenkiinnolla jään seuraamaan, mutta syklin huipulla en välttämättä lähde mukaan, ellei ole erittäin aliarvostettu. PE 5, ennen kuin lukuja olen tarkemmin vilkuillut, olisi itselleni sopuva.

Ps. Sahojen sivuvirrat on erittäin kysyttyä tavaraa atm, ja veikkaisin hinnan olevan jopa 60€/MWh. Voisin laskea huumorilla vielä joskus jonkun arvion sivuvirtojen tuotoista.

Edit. Jos yritys on itse näitä sivuvirtojen tuottoja kertonut niin linkatkaa ihmeessä olen metsässä niin ei jouda etsimään

Sivuvirrat taitaa olla noin 10% liikevaihdosta. Sivutuotteita saadaan tukista suunnileen puolet tilavuudesta ja tuotot on viidesosa sahatavaran tuotosta.

Kannattaa tosiaan olla varovainen osallistumisen kanssa, kun myyntihinnat on ilmeisesti laskenut takaisin normaalitasolleen. Raaka-aineen hinta on tosin viellä huippulukemissaan.

Paitsi että metsänomistajan saama korvaus puun myynnistä on lähes sama nimellisarvoisesti kuin 80-luvulla… kaiken muun hinnan ja palkkojen nousun vuoksi puusta saatava tuottoprosentti on siis pudonnut. Tätä seikkaa moni ei suostu uskomaan, mutta näin se on. Puhumattakaan miten yliarvostettua metsäomaisuus on tuottoon nähden. Käytännön kaikki merkittävät metsätilat kannattavilta talouskäyttöalueilta myydään tarjouskaupalla, jossa lähtöhinta toimii vain miniminä, ja hyväksyttävät tarjoukset jopa melkein tuplana pyyntiin nähden.

Tähän Koskisen syklisyyteen liittyen pari nostoa eilisestä haastattelusta ja lehdistötilaisuudesta ketjuun.

Eilen julkaistussa Inderesin haastattelussa nousi esille Koskisen kysyntätilanne ja yhtiön kannattavuus.

Verneri kysyi (tallenne ajassa 5:10 min): “Onko teidän kannattavuus pysynyt suht vakaana vai oliko viime vuosi poikkeuksellisen hyvä?”

Toimitusjohtaja: “Kyllä viime vuosi oli poikkeuksellisen hyvä. Tää vuosi yhtä lailla, tästä tulee, nyt kun katotaan viimeiset kolme kvartaalia ja viimeiset 12 kuukautta, on kyllä todella hyvät luvut. Ollaan päästy nauttimaan siitä vahvasta kysynnästä, joka sen koronan jälkeen tuli näillä meidän tuoteryhmille. Voidaan sanoa näin, kun historiallisesti katsotaan, niin kyllä nää historiallisesti on hyviä vuosia.”

Poikkeuksellisen hyvä vuosi, eli siis tavallisesta poikkeava vuosi.

Inderesin haastattelussa tuli esille myös Koskisen toimialan syklisyys. Toimitusjohtajan vastauksen mukaan (12:10 min) Koskisen liiketoimintaportfoliossa on kaksi hyvin erityyppistä liiketoimintaa. Levyteollisuudessa syklisyys on vähäisempää myös historiallisestikin. Levyteollisuuden sisällä on vielä kaksi erityyppistä tuoteryhmää. Sahateollisuus on syklisempää, mutta sen syklisyyden vaikutusta voidaan ottaa vastaan levyteollisuuden patjan tukemana.

Koskisen eilisessä lehdistötilaisuudessa (11.11.) yhtiön talousjohtaja totesi esityksessään (ajassa 48:15 min eteenpäin) näin:

(tallenne ajassa 48.15 eteenpäin): “2020 liikevaihto oli kohtuu matala verrattuna seuraavan vuoden liikevaihtoon. Remontoinnin ja rakentamisen buumi ajoi sahatavaroiden hinnat ylös, joka tietysti vaikutti myös meidän kysyntään että liikevaihdon kasvuun. 2021 liikevaihto olikin yhtiön historian paras tähän mennessä. Osaltaan se sama kehitys on jatkunut 2022. Sahateollisuuden liikevaihto on pysynyt hyvänä, myös levyteollisuuden. Pääajuri sahateollisuuden osalta alkuvuoden positiivisen hintakehityksen jatkuminen. Q2 asti hinnat nousi, ne on nyt laskenut Q3 aikana jonkin verran. Toisaalta levyteollisuus on pystynyt kompensoimaan, koska se on pystynyt tarkistamaan hintojaan.”