Inmodelta (taas) posari Taidan olla palstan ainoa tämän omistaja mutta hehkutellaan silti Ei suositus mutta tämä kompounderi ei ole lähellekään valmis kasvun suhteen.

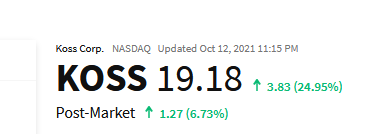

InMode Expects Record Third Quarter 2021 Revenue of $93.5M-$94M, Raising Full-Year 2021 Revenue Guidance to $343M-$347M (Previous guidance FY 2021 Revenue Guidance to $305-$315M)

Haisee vahvasti siltä, että kurssi vaatii toipuakseen jotain positiivia uutisia tilauksista tms. Luottamus näyttää Mr. Marketilla olevan aika ohut tällä hetkellä.

I left alone, my mind was blank

I needed time to think

To get HYZN from my mind

What did I see? Can I believe?

That what I saw that night was real and not just fantasy?

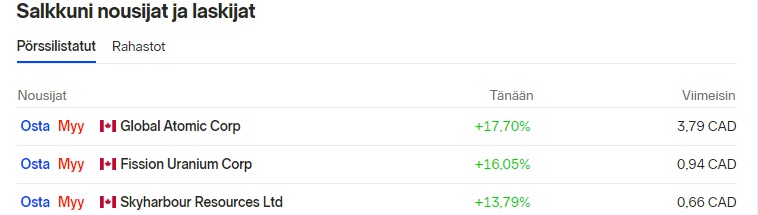

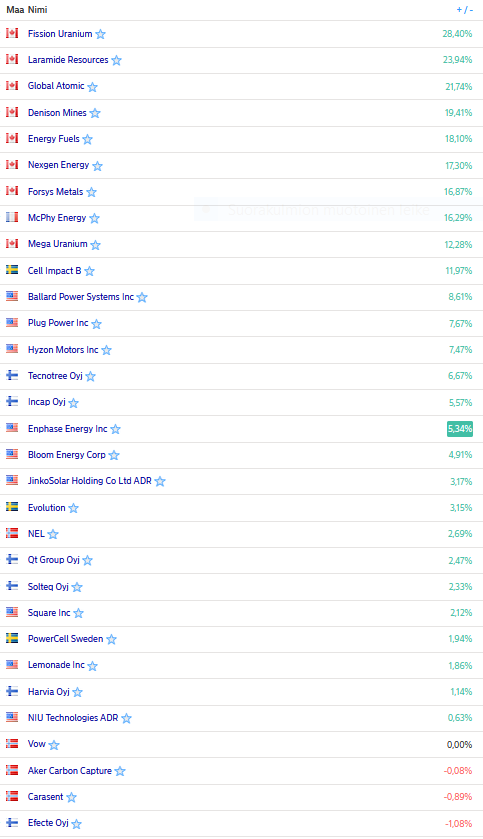

Kyllähän tässä alko vähän hymyilyttää kun hampaat irvessä lisäilin ennestään suuriin possiin lisää tossa tämän viikon ja viime viikon dipeistä. Laramide +24%, Fission +30%, U308 corp +26.5%. Yöllä aukee ASX missä odotan taas aika kovaa volaa. Elevate ja Lotus kiikareissa.

Ei helvetti, alkoiko se meemi-ralli kunnolla taas? No se ei hyvää povaa, jos samalla lähtee kaikki vedyt sun muut spekulatiiviset keulimaan, kun indeksi näyttää aika nuutuneilta:

A v@ttu että on balsamia haavoille. Minullakin Global Atomiccia ja Hyzonia salkussa niin nyt on hyvä piehtaroida balsamissa. On meinaan raipanjälkiä. Samaan aikaan plugi muisti olevansa osake ja nousi sekin käsittämättömästi 30USD:n pintaan.

Huomenna sitten alas. Mut huominen o huomenna vai miten se meni.

Inmode on kehittänyt uudenlaisen teknologian jolla toimitetaan esteettisen kirurgian toimenpiteitä - eli toisella sanaa plastiikkakirurgiaa. Inmoden innovaatio juoni on siinä, että ei tarvitse käyttää “veistä” vaan heidän teknologia hyödyntää radio frequence (RF) teknologiaa joka on minimally invasive (minimaalisesti häiritsevä). Osaan huonosti näitä termejä Suomeksi…

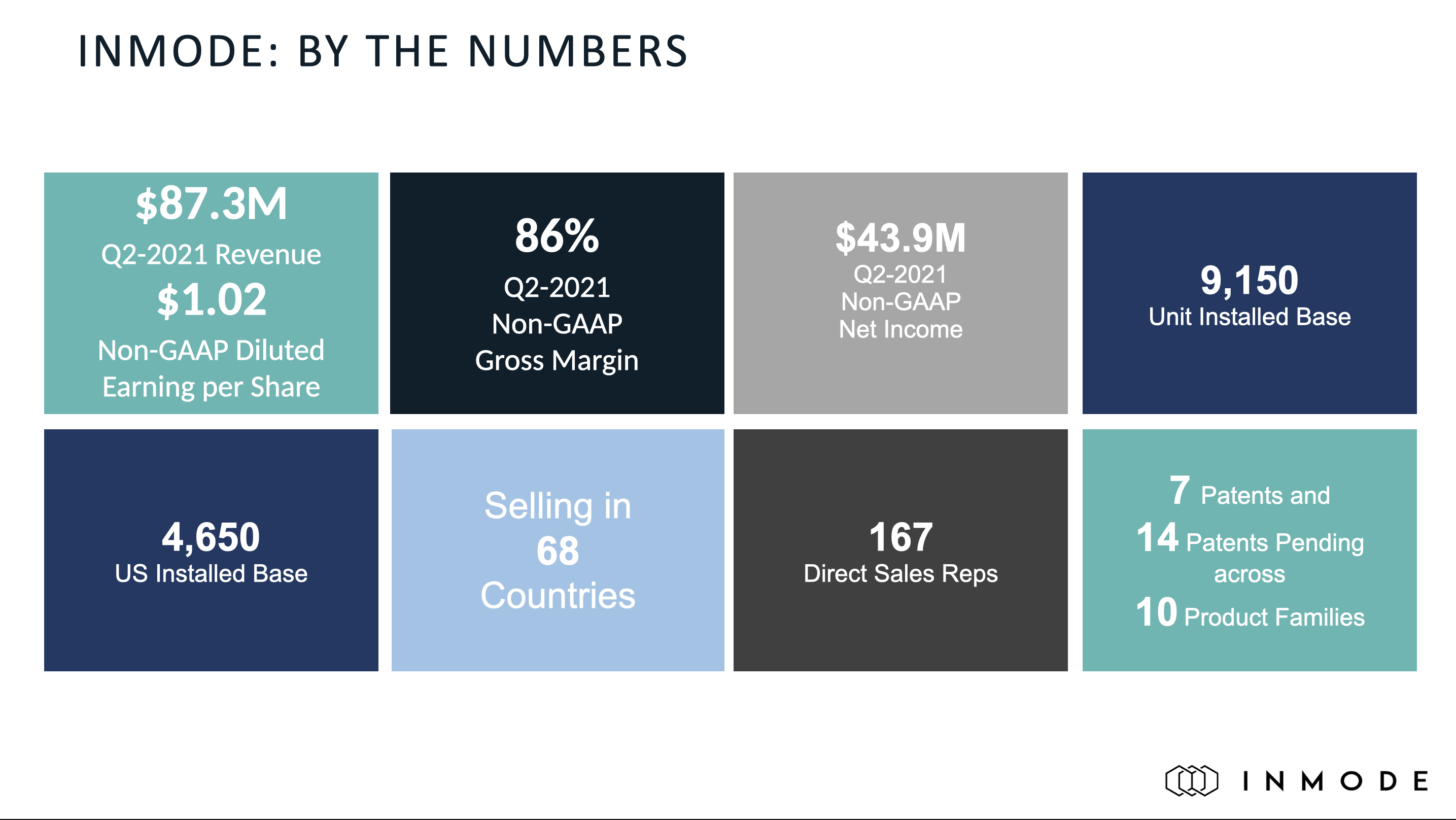

Inmoden asiakkaita ovat plastiikkakirurgiat ja muut klinikat jotka tarjoavat esteettiisiä hoitoja. Tuotteilla on lukuisia patentteja, FDA:n hyväksyntöjä ja yhtä lailla myös muualla maailmaa. Jenkit on liikevaihdoltaan suurin markkina mutta asiakkaita on globaalisti.

Inmode kasvaa nopeasti, laitan alle siitä kuvan. Kasvu on myös erittäin kannattavaa. Gross margin % on yli 80 eli parhaiden SAAS-firmojen tasoa. Viimeiselle riville jää n. 40%. Tämä siitä huolimatta että kasvu on kovaa.

Tosiaan eilen annettiin ennakkotiedot Q3 luvuista ja ne tulevat olemaan paremmat kuin ohjeistus, samoin koko vuoden liikevaihto. Itse hyppäsin Inmoden kyytiin joskus keväällä ja olen pikku hiljaa ostellut lisää. Yritys on jo muistaakseni kolme kertaa peräkkäin antanut posarin. Liiketoiminta sujuu ja toisaalta myös johto ei anna yltiöpäisiä ohjeistuksia vaan mieluummin yllätetään positiivisesti.

Kasvun suhteen niin uusia laitteita tulee noin kaksi per vuosi. Lisäksi nyt on tulossa laitteita jotka laajentavat markkinaa myös esteettisen hoidon ulkopuolelle. Eli TAM kasvaa. Lisäksi aukeaa globaalisti uusia markkinoita.

P/E vuodelle 2021 on nyt jossain reilun 40 päällä. Pidän arvostustasoa edelleen kohtuullisena ottaen huomioon kasvu%, kannattavuuden ja sen että ollaan kiinni hienosti megatrendissä - halutaan näyttää hyvältä Ostinkin itse aika lailla näiltä tasoilta lisää viime viikolla.

Liikevaihdon kasvu (huom 2020 korona vaikutti negatiivisesti kun kliniikat kiinni), tänä vuonna liikevaihto tulee olemaan uuden ohjeistuksen mukaan n. 345MUSD eli mitä tosta tulee n 75% kasvu):

")