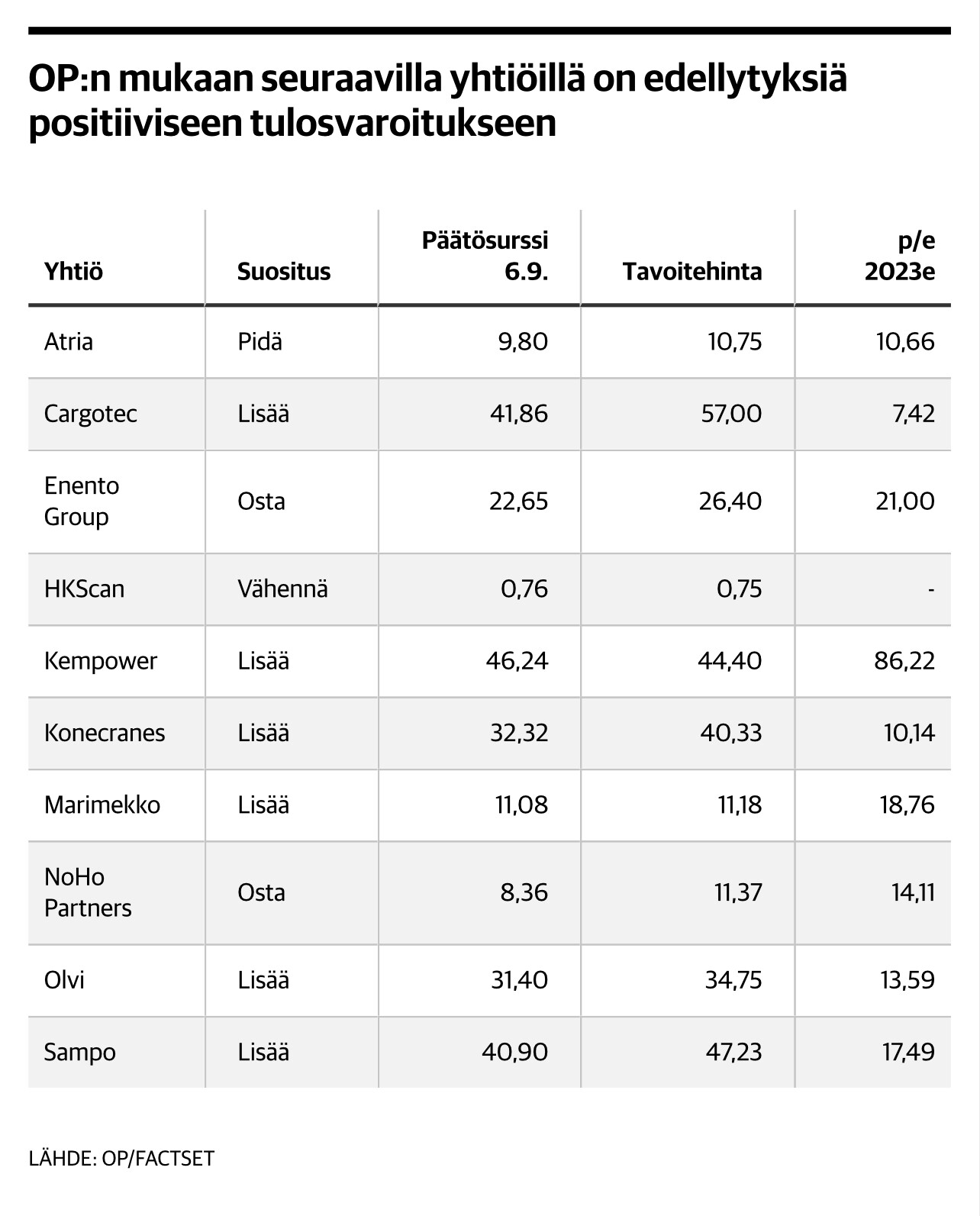

Väliin syksyn potentiaalinen posilistaus, OP:n ajatus.

13 tykkäystä

Tätä se pörssi on. Jokaisen transaktion kohdalla sekä ostaja että myyjä ajattelee tekevänsä hyvät kaupat, mutta vain toinen on oikeassa.

10 tykkäystä

Ei siinä tapauksessa jos myyjän mielestä nopean tai pitkän aikavälin kurssinousun jälkeen parempi nousupotentiaali löytyy muualta, mutta ostajalle kelpaa pienempikin nousupotentiaali.

Ei ole mikään totuuus tuo, kumpikin voi aivan hyvin tehdä helvetin hyvät kaupat. Ensimmäinen myyjä tekee 200% tuoton ja ostaja toisen mokoman 200% tuoton. Kumpikin oli todella hyvä kauppa.

4 tykkäystä

Sinun esimerkissä myyjä menetti 200% tuoton. Ei kuulosta todella hyvältä kaupalta ![]()

5 tykkäystä

F kyllä hyvässä luisussa. Ei kai tämä nyt ihan näin huono ole ![]()

3 tykkäystä

Aika rumaa laskua kurssissa ja en löydä uutisia selittämään. Löytääkö joku muu?

1 tykkäys

No myyjähähän saatta vaikka sijoittaa johonkin mistä saa 400% tuoton, johonkin mihin ostaja taas ei pysty sijoittamaan.

Sijoittaminenhan ei ole mitään nollasummapeliä, ellei tarkastele pelkästään yhtä transaktiota sulkien kaiken muun tämän ulkopuolelle. Mutta eihän siinä mitään järkeä olisi.

9 tykkäystä

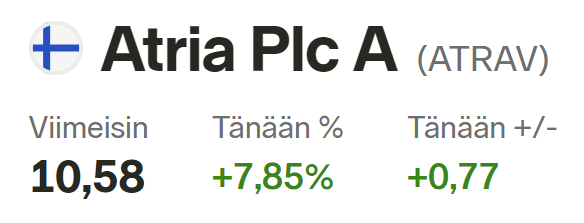

Tuskin on mitään syytä. Kurssi ponnahtaisi takaisin 8,7 euroon jos joku ostaisi yhden osakkeen juuri nyt.

Neste on sentään edelleen nousussa, entistä vahvemmassa sellaisessa. ![]()

21 tykkäystä

Danske Bank aamukatsauksessa tänään:

Neste (Osta)

H2:n tulosnäkymät paranevat öljynjalostusmarginaalien suhteen

Odotamme vahvojen öljynjalostusmarginaalien tukevan Nesteen tulosnäkymiä ja ohjaavan positiivisia konsensusennusteiden (Vara) tarkistuksia loppuvuodelle 2023. Odotamme tuloskehityksen muuttuvan parempaan ja Q3 merkitsee ensimäistä peräkkäistä EBITDA-parannusta Q2 22:n jälkeen. Toistamme positiivisen näkemyksemme perustuen Uusiutuvat tuotteet -divisioonan odotettuun vahvaan tuloskasvuun ja alhaiseen arvostukseen.

Öljynjalostusmarginaalien paraneminen tukee lyhyen aikavälin tulosnäkymiä. Tarjontarajoitukset ja kausiluontisesti vahvistunut kysyntä ovat tukeneet öljynjalostusmarginaaleja Q3:lla ja Nesteen Öljytuotteet-divisioonan lyhyen aikavälin näkymiä. Odotamme Nesteen öljynjalostusmarginaalin parantuneen 32 % ja ennustamme vertailukelpoisen EBITDA:n kasvavan 18 % kv/kv Q3:lla, ensimmäistä kertaa neljä peräkkäisen laskun jälkeen.

Uusiutuvien tuotteiden vahva kasvu. Sijoitusnäkemyksen tärkein vetovoima on mielestämme Uusiutuvien tuotteiden vahvat tulosnäkymät kapasiteetin lisäysten vetämänä. Odotamme 35 %:n EBITDA kasvua divisioonalle 2024.

22 tykkäystä

PowerCell Sweden:

Onhan tämä hommaa. Käytiin jo päältä 90 kruunun. Aloin tukiosteleen tuolta 70 kruunun tasoilta, niin kuin kuvasta näkyy. Liian aikaisin. Nyt odotan että laskee 50 kruunuun ja sitten tuplaan määrän. Tämähän ilmoitti vastikään hakevan listautumista Tukholman Nasdaqiin. Palkinto siitä oli sitten kait -kurssilaskun syveneminen ![]()

Mutta periksi ei anneta grr grrr ![]()

5 tykkäystä

Rakettiin vähän bensaa.

Morgan Stanley nosti supertietokoneen ansiosta 12 kuukauden tavoitehintaansa Teslan osakkeelle kerralla peräti 60 prosenttia 400 dollariin, mikä antaa osakkeelle yli 60 prosentin nousuvaran nykyisestä 248,50 dollarin hinnasta.

10 tykkäystä

Mikä mahtaa olla tämän kertainen syy, kun useampi pienivaihtoinen on yli 4% laskussa. Eivät edes laske millään pienellä vaihdolla, vaan joku myy isosti.

Betolar

Spinnova

Eezy

Efecte

Teleste

Lifa air

Administer

Componenta

Jne.

(F-secure) - tältä tuli sentään negari

8 tykkäystä

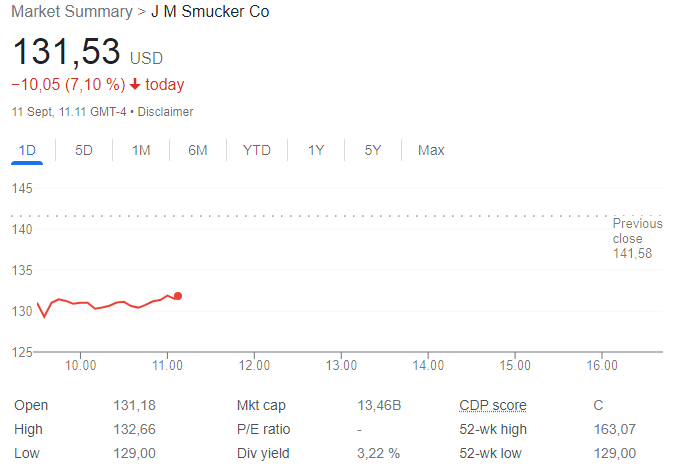

Kenties tämä? ![]()

4 tykkäystä