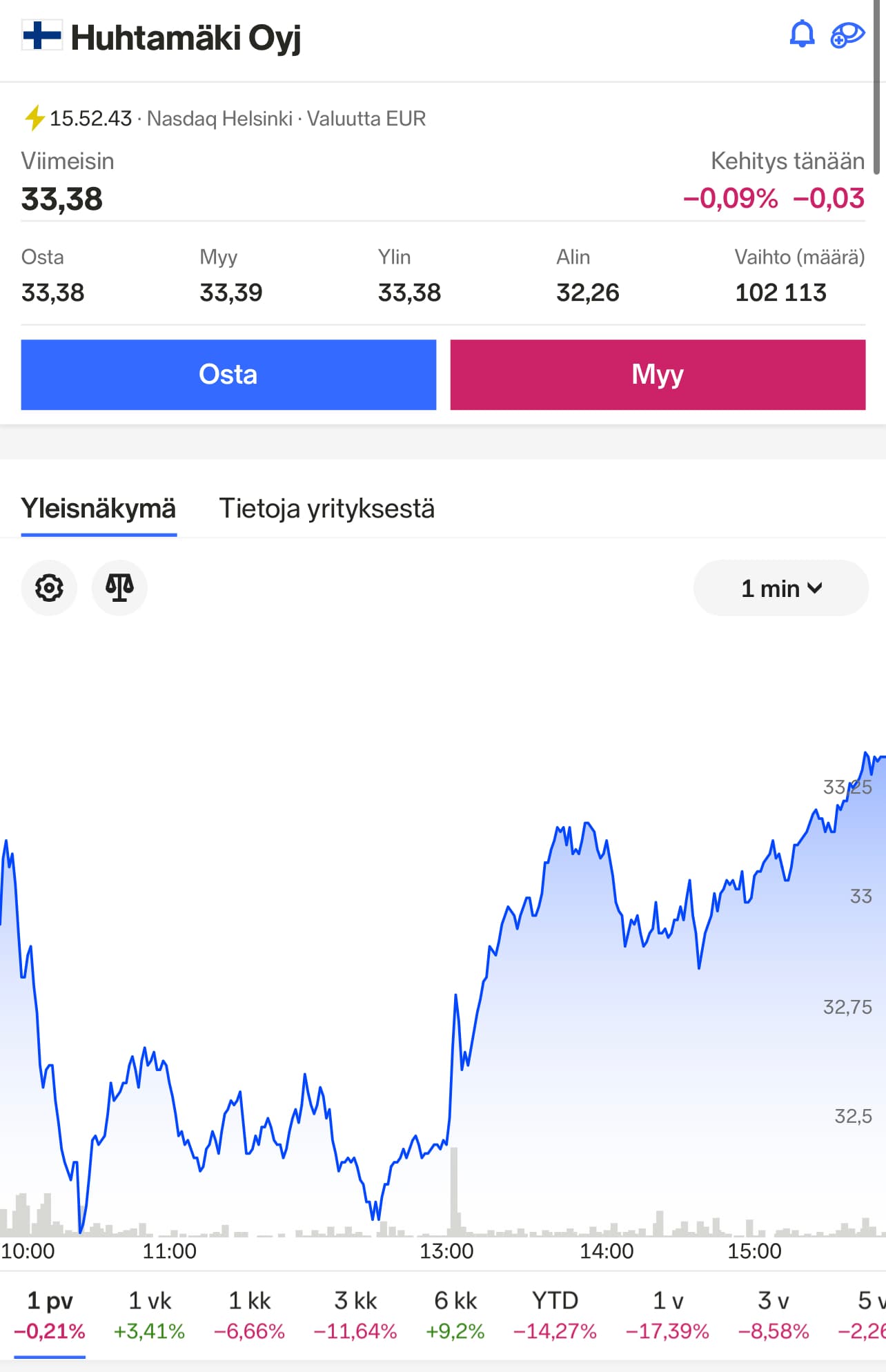

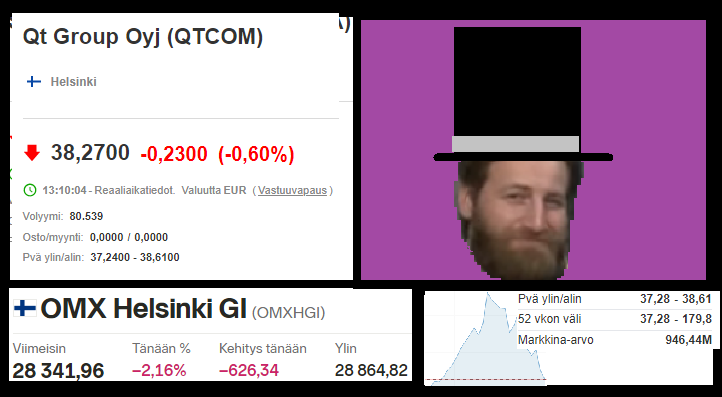

Quutti on vahvempi kuin indeksi. ![]()

Toi Vernerin ROAST-myhäily on niin cool.

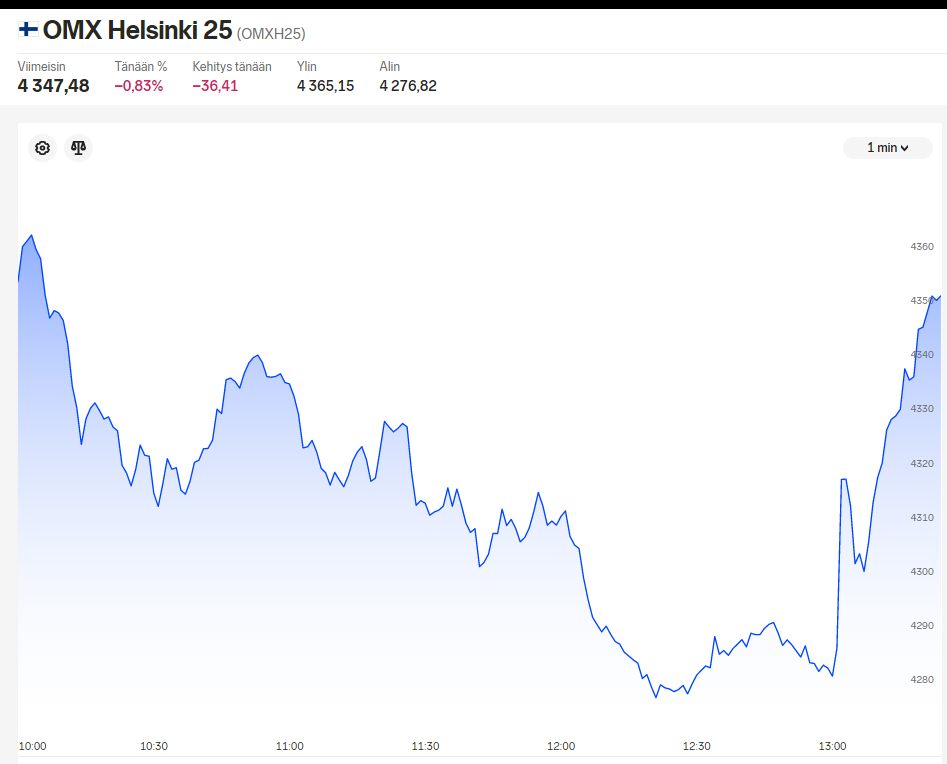

Ja Nimbus sukeltaa taas -3.33%. Voi helvetin helvetti. Vaikka huumorilla yritänkin suhtautua omiin sekoiluihin, niin enää ei paljoa naurata. Meinaako ne oikeesti, ettei kukaan osta ensi vuonna enää veneen venettä.

Ensi vuonna Itämeri muuttuu kokonaan maakaasuksi ja taivaalta sataa sammakoita.

Jep, huomasin saman pompun ko Sepe pyörii tuossa taustalla. Mitään en oo löytänyt syyksi vielä.

// Onko tuo BOE:n ostot syynä? Aika helpolla nostaisi kursseja.

12kk euribor ei noussut tänään

Kuolleen kissan pomppu tai pohjaa kosketellaan ![]()

Kello 13 utc+3 tuli jotain ulos jossain… Ylös nopeasti n. +1.5%, ei mitään kyllä löydy.

Eikö niille kaavailla 40% lisäveroa. Toteutuessaan kurssilasku on vähintään ansaittu.

Tähän en ottanut kantaa, totesin vaan syyn kurssilaskulle. Samaa mieltä vaikutuksista ekosysteemiin.

Katos perhana, piti ihan norjaa alkaa lukea…Osaa muutkin kuin Suomi heikentää oman maan talouden kannattavuuttaan aikeillaan.

Tämä veronkorotus olisi toteutuessaan mahtava uutinen. Lohen kassikasvatukselle Norjassa olisi pitänyt lätkäistä raju haittavero jo vuosia sitten, mutta parempi myöhään kuin ei milloinkaan. Lohenkasvatuksen aiheuttamat tuhot Norjan rannikon ekosysteemeissä ja ennen kaikkea luonnonlohikannoissa ovat olleet valtavia, unohtamatta Chilen luonnonkalakannoille ja kalastuselinkeinolle aiheutettuja tuhoja. Keikkuminen maailman vastuuttomimpien yritysten listan kärjessä ei ole ollut aiheetonta.

Suomen kalankasvatukselle uutinen on myös hyvä. Hintakilpailu Norjan kassilohen kanssa on tehnyt katteista varsin matalia… ja kyllä kalankasvatus on Suomessa monin verroin vastuullisempaa kuin vuonomaassa.

Joku otti 225 000 lapulla kantaa, siitä piikki ylös.

Ei kai vaan Jorma Parola Parolan Jorma?! ![]()

No, äkkiä tuo palautu näköjään…

Äkkiä palautui joo, mutta josko olisi vielä ruutia jäljellä tällä haalijalla…toivossa on niin kiva elää.

Quutti ponnistaa pohjalta?

@Sijoittaja-alokas Älä hätäile Stockmannin kanssa. Näyttää siltä, että tulet myymään Stockmannin osakkeesi voitolla👍