MA: 61.8 miljoonaa osaketta

TI: 40.72 miljoonaa osaketta

KE: 24.63 miljoonaa osaketta

TO: 13.86 miljoonaa osaketta

Koko floatti on noin 500 miljoonaa osaketta.

Kyllä, paljon on varmasti veivaamistakin, mutta kyllä tuolla on melkoinen määrä pistetty kiertoon isoista läjistä. Lisäksi on paljon omistajia joilla ei ole mitään syytä dumpata lappuja pihalle. Jos vaihtomäärät laskevat tätä tahtia, huomenna jäädään jo reilusti alle 10 miljoonaan osakkeeseen. En tiedä paljonko on neutraali päiväkohinavaihto, mutta tällä tahdilla itse odotan homman olevan aika lailla paketissa ensi viikon jälkeen.

On meitä muitakin Kempowerin omistajia täällä. Mulla salkussa 41,6%:n painolla , 35€:n osakekohtaisella keskihinnalla. Moninkertaistin omistukseni vähän ennen vuoden toista positiivista tulosvaroitusta. Vauhdin hiipumisesta ei ole merkkiäkään, päinvastoin. Kempower valloittaa maailmaa ja kasvu on vasta alkanut. Olen toki vähän kotiutellut voittoja, mutta vain sen verran, että olen saanut kuitattua muista sijoituksista tulleet myyntitappiot. En stressaile kurssista, kun räjähdysmäisen kasvun ohella myös kannattavuus on hyvällä tasolla.

Olin mukana myös Harvian raketissa ja myin kaikki pois 2021 lopulla n. 53,5€:n keskihinnalla ennen kurssiromahdusta. Nyt Harvia on takaisin salkussani 20%:n painolla, josta osan ongin kurssin ollessa 14€:n tasolla.

Siinäpä ne onnistumiseni osakesijoituksissa ovatkin lokakuusta 2021 lähtien. Muuten on tullut takkiin rankasti ja todella paljon on tullut tehtyä virheitä. Viime vuosi oli karmea. Tämä vuosi on mennyt hyvin Kempowerin ja Harvian ansiosta ja odotan muidenkin osakesijoitusteni lähtevän vihdoin nousuun vuoden loppua kohden. Isänmaallisena ihmisenä omistan vain suomalaisyhtiöiden osakkeita. Ulkomaille sijoitan indeksirahastojen kautta.

Riskejä on otettava, jos köyhä duunari (kuten minä) haluaa mahdollisuuden vaurastua. Nordeat, sampot ynnä muut nollakasvun yhtiöt eivät sovi mun sijoitusstrategiaan (yhtään väheksymättä niitä sijoituskohteina).

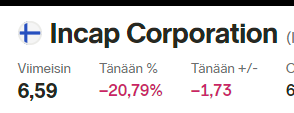

Pahemmilta tulosvaroituksilta onkin selvitty. Incap antoi tulosvaroituksen ja aika pahasti jäätiin Inden ennusteista, kurjaa kyytiä luvassa. Onkin vähän turhan iso positio ja näin se pienenee kuin itsestään.

Itse onneksi parturoin oman Incap-läjän puoleen “hyvän sään aikana” ja en vielä ole haukannut lisää vaikka himottanut on. Vähitellen kyllä saisi tämäkin oikaista, mutta kaipa se on sopimusvalmistajat jotka joustavat silloin kun kysyntä sakkaa ja uusiakaan asiakkaita ei välttämättä ihan tuosta noin löydy kun kaikki jarruttavat projekteja. Itse kyllä jo vähän odottelin että tämän vuoden aikana keksisivät vapautuneelle kapasiteetilleen käyttöä mutta ei tämä siltä näytä.

Tosin kurssi on kyllä pulkkaillut jo tässä pari kuukautta että ehkä markkinalla oli tästä jo hajua jonkin verran. Ehkä tervehtyminen on maltillista

Onpa ollut tosian hirvittävää menoa ATH- hinnan jälkeen. Incap liittyy Harvian, Qt:n, Kamuxin, Remedyn, Revenion ynnä muiden jengiin pitkällä viiveellä. Löysit sentään hopeareunuksen.

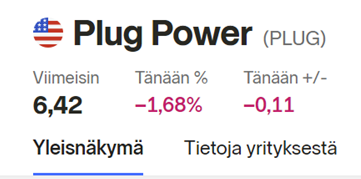

Plugi ilmoitti viimein sisäpiirille Georgian tehtaan avausseremonian ajankohdan (20 pv). Heti lähti kurssi korjaamaan ja näyttää vetävän muitakin vetylappuja ylös kanveesista. Huomenna noustaan, sano minun sanoneen (ma jenkkipörssit kiinni ja heti perään symposiumi)…

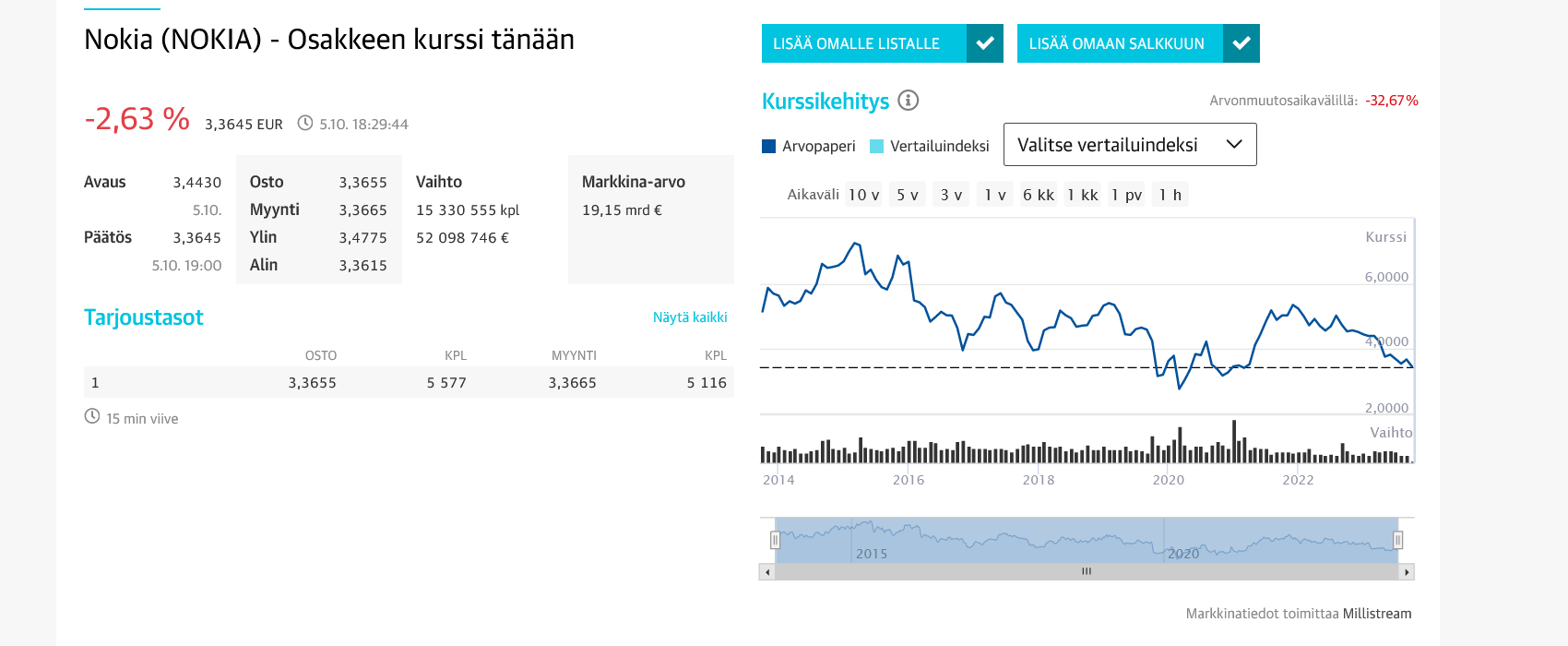

Nokia on kyllä käsittämätön. Tohon vielä negari niin ollaan jossain 2€ hinnoisssa.

Alkaa olemaan jenkkifirmoille kohta sama asia ostaa Nokia pois, kuin ostaa 10€ arvonen lompakko jonka sisällä on 20€ seteli + 100€ edestä ruokaseteleitä.

Incap ennustaa tekevänsä liikevoittoa noin 12% liikevaihdosta, joka olisi melko korkea luku alihankintasyklin pohjalle, jolloin päämiehet vetää normaalistikin tiukat hihnat maksimi kireälle huolehtiessaan omista katteista ja alihankkijat kilpailutetaan henkihieveriin. Yleensä nuo pyörii max 5%:ssa tuossa tilanteessa ja tavoite selvitä vain joten kuten hengissä huonon ajan yli.

Osake voisi vielä realistisesti puolittua nykyisestä 4euroon eikä olisi mitenkään superpohjilla, nousu kuitenkin lähti 1eurosta 2018.

Uuuf. Onneksi siivu on pieni (2% repusta) mutta kyllä on väliaikaisesti pieni bagholder-fiilis. No, onneksi on vielä luottoa firmaan ja tämä on lähinnä “kusetusmarkkinat”-tilanne, eiköhän Incap kuitenkin ole sopimusvalmistajista sitä parempaa A-ryhmää ja tästä saamme kiittää tuota suurinta asiakasta.

Sinne teknopuun kaveriksi “pitkään pitoon” - ostaisin kyllä varmaan tähän hintaan lisää jos ei olisi pelimerkit kaikki juuri menneet Mandatum-veiviin.

Salkun pohjan kisa, Teknopuu vielä johtaa… arvostustasot tervehtyneet mukavasti.

Edit: Incap vetäisi ohi salkun pohjamutaskabassa kun niiasi päivän lukemat asentoon -26.08%

Finski nyt sentään vaan rehellisesti käy osakkeenomistajien kukkarolla vahvistamassa tasetta. Verrattuna SASsin Chapter 11-kierrokseen tämä on kuitenkin selvästi parempi diili. Ja luulisi että kaikki tiesivät että tämä tulee jossain vaiheessa ajankohtaiseksi. Tarkempia ehtoja odotellessa.

Asia kunnossa. en katso salkkuun. Korjaantuu se ylipaino itsekseen.

Incap oli jonkun 15 prosenttia koko salkusta.

Noh viikinkipäällikkö painuu telttaansa,vetää kypärän syvälle päähän ja keittää nokipannukahvit jallulla.