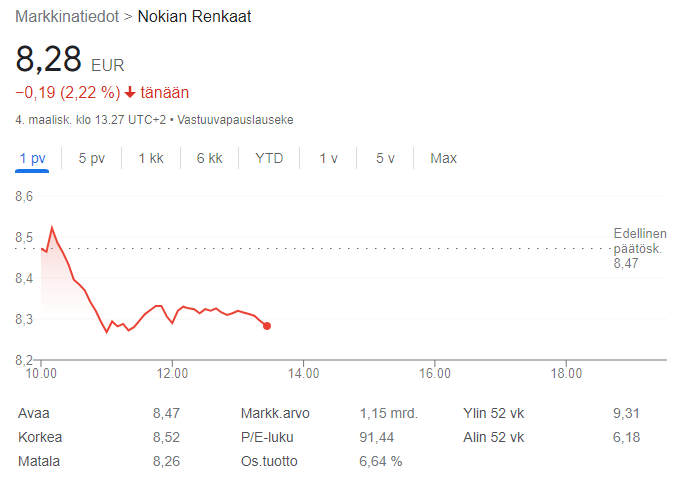

Miksiköhän Nokian renkaat taas laskee vaikka on saanut tuplanastateknologialla äärimmäisen turvallisuuden ja vakaan ajettavuuden…

Miksiköhän Nokian renkaat taas laskee vaikka on saanut tuplanastateknologialla äärimmäisen turvallisuuden ja vakaan ajettavuuden…

Ne renkaat pitäis vielä saada myytyäkki jollekkin. Ling Lunging “Ice is slippery 3” on kehittänyt vielä paremman teknologian, 80% halvemmat renkaat.

Artikkelissa kerrotaan osuvasti, miten pahasti vihkoon analyytikoiden ennusteet ovat menneet erityisesti Harvian ja Kempowerin suhteen. Mainittujen kahden yhtiön kurssikäyrät ovat muistuttaneet kovasti toisiaan, paitsi Kempowerilta on vielä korjausliike takaisin nousuun näkemättä. Markkinat ovat edelleen vahvasti eri mieltä kuin analyytikot näiden kahden yhtiön kohdalla.

“Analyytikoilla on ennusteissaan keskimäärin heikko osumatarkkuus.”

Se on totisesti tullut huomattua. Ei kannata väheksyä tuurin merkitystä sijoittamisessa.

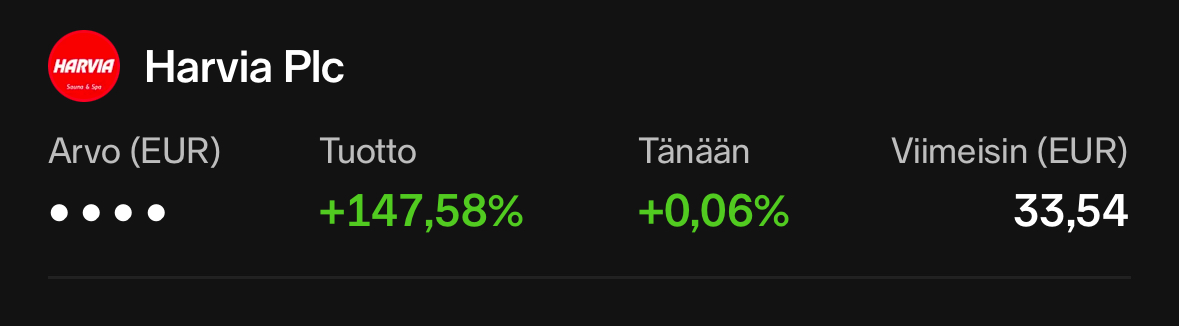

Kyllä näin on. Annetaan Harvian kuitenkin vihertää jatkossakin, vaikka punaiseen pukeutuukin, komiaa nousua jo 1,5 vuoden ajan.

Kyllä se Nestekin siitä piristyy vielä vuosien mittaan ja rivi vaihtaa väriään sitten joskus, mikäs tässä odotellessa ja hesulin laskiessa.

Historiallinen hetki mun salkussani. Kuningas vaihtui. Oli odotettavissa, ihan hanurista silti.

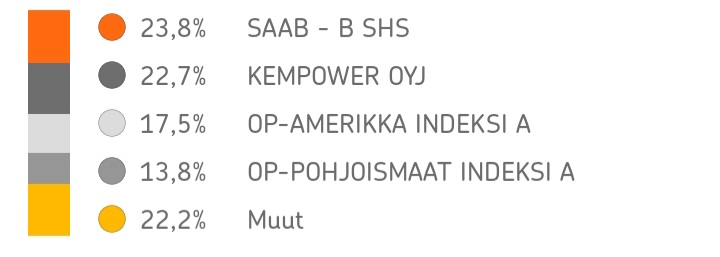

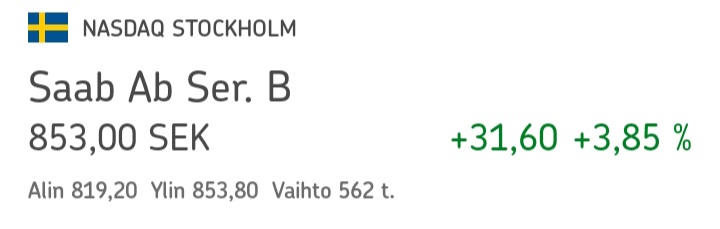

Saabille vaihteeksi uusi ath ja Kempo -5% ilman mitään uutisia ![]() On tuo kurssikehitys ollut surullista seurattavaa viime aikoina. Mutta koska liiketoiminnassa ei minun tietääkseni ole mitään vikaa, niin pidetään lapuista kiinni. Moni on sanonut, että vatsahapot on kovilla tämän puljun kanssa. Pitää paikkansa.

On tuo kurssikehitys ollut surullista seurattavaa viime aikoina. Mutta koska liiketoiminnassa ei minun tietääkseni ole mitään vikaa, niin pidetään lapuista kiinni. Moni on sanonut, että vatsahapot on kovilla tämän puljun kanssa. Pitää paikkansa.

Onhan noita uutisia yleisesti autoilun sähköistämiseen (tai tarkemmin sanottuna sen hidastumiseen) liittyen lähipäivinä putkahdellut, jotka tietysti vaikuttavat Kempoweriinkin. Ehkä nyt talvilomien jälkeen vaan useampi nyt näki noita koosteita automerkeistä, jotka ovat ilmoittaneet jatkavansa polttomoottoriautojen valmistamista aiempaa linjausta pidempään.

10-sarja ja 20-sarja siihen päälle, Steamin statseista viime kuulta kun katsoo käyttäjien GPU:t niin nuo kaksi kun laskee yhteen niin semmoiset 15-17% käyttäjistä omaa noiden sarjojen GPU:t koneissaan. Se on ihan kohtuu hyvä otos ja selkeästi suurempi joukko kyllä tavoitetaan nyt noiden optimointien jälkeen yleisesti ottaen.

Lähde: Steam Hardware & Software Survey

Mutta ehkä se ei ole relevanttia ![]()

RTX 20-sarjalaiset tukevat Mesh Shadereita. Niillä kyllä pystyi peliä pelaamaan ihan OK aiemminkin.

AW2 on myynnissä yhä vain Epic storessa, ja nämä Steam statsien PC Master race pelaajat, jotka saattaisivat innostua nopeammasta pikselin kiillottajasta, eivät Epic storea käytä.

Toisaalta jos AW2 olisi myynnissä myös Steamissä, se saisi paskaa niskaan kun päätyisi tälle Steamin kuraattorilistalle, joka keräsi viikonloppuna 120K seuraajaa : Steam Curator: Sweet Baby Inc detected

Remedy heilunee hetken sinne tänne, kunnes saadaan osari virallisesti ulos ja uutta tietoa pelien julkaisusopimuksista.

![]()

Jarmo ihmettelee NESTE:en menoa. ![]()

Antaahan tuo hardware survey hyvin kuvaa siitä miten noita GPU kortteja on käytössä, vaikkei peliä Steamissä olekaan. Toki siihen osallistuminen on vapaaehtoista eikä pakollista.

Aiemmin sanoin, että muistuttaa Huhtamäen taapertamista, mutta nyt alkaa tuntua, että muistuttaa Nokiaa missä sai jo joka viikko etsiä halvempaa tunnuslukua ![]() Ei ihan vähääkään sellainen olo, että olisiko markkina jälleen oikeassa

Ei ihan vähääkään sellainen olo, että olisiko markkina jälleen oikeassa ![]() Itse olen yhä tarkkailuasemissa ja katson rauhassa mihin kurssi asettuu.

Itse olen yhä tarkkailuasemissa ja katson rauhassa mihin kurssi asettuu.

Pieni likvidideettiongelma tällä hetkellä niin pitää katsoa minne ammukset laittaa.

Nesteen P/S -lukukin näyttää kohta käänneyhtiöltä, mutta tiedä sitten mihin suuntaan sitä käännettä tehdään.

Niin se maailma muuttuu. Sampoakin pilkottu tässä matkalla, mutta niinkö vaan koittaa aika kun yhdellä wahlroosilla saa yhden Kempowerin ja Nesteen ![]()

Olenko missanut nyt jotain vai miksi terveystalo jatkaa laskuaan?

Miksi ei jatkaisi laskuaan? Jos myyjiä löytyy niin silloin laskee…

On omassa salkussa yhtiöitä jotka tulleet 98% alas…![]()

Mehiläinen kasvaa kovasti niin todennäköisesti se on Terveysladolta pois.

![]()