Oletan, että tarkoitat Kempoweria (Kemppi on eri yritys), tiedotteidensa perusteella eivät kovin paljon aiemmistakaan kaupoistaan ole ilmoitelleet, käytäntö myös lienee, että asiakkaankin suostumus saatava uutisointiin Releases - Kempower Investors

1 tykkäys

Vastahan kuukausi sitten tiedotettiin Milence diilistä, mikä on heidän isoin tähän mennessä.

Nyt vähän perspektiiviä touhuun. Jos jaksaa katsoa edes vuoden tai mielellään 3 vuoden päähän, niin tämä on todella hyvä sijoitus mikäli edetään strategian mukaisesti.

1 tykkäys

Voi olla hyvä sijoitus tai voi olla olematta. Kempowerin nykyinenkin arvostus vaatii isoa kasvua tulevaisuudessa. Ei ”isoin diili tähän mennessä” takaa yhtään mitään näillä arvostustasoilla.

Jos Kempower onnistuu jatkamaan vahvaa kasvua ja ylittämään odotuksia jatkossakin, niin kyllä se näkyy sitten kurssissa. Nyt on vaan tullut Teslan kilpailu-uhkaa sekä Kempowerin omaa ”hidastumista” esiin viime aikoina, joka saanut isointa yliarvostusta purkaantumaan. Diilejä tarvitaan, ja paljon, jotta näiltä tasoilta hyvä sijoitus tulevaisuuteen. ![]()

16 tykkäystä

Minun mielestäni 2023e P/E 34,6 ei ole enää kasvavalle yritykselle mikään aivan tähtitieteellinen lukema, joka vaatisi oikeutuksekseen mahdottomia kasvulukuja.

5 tykkäystä

Siksi kirjoitinkin, että hyvä sijoitus mikäli edetään strategian mukaisesti.

Arvostus ei mielestäni ole edes kovin paha, ottaen huomioon yhtiön trackin ja ja markkinan kasvun.

Hidastumista ei ole liikevaihdossa toistaiseksi näkynyt, vaan tilauskertymän heikentymistä mikä on ihan normaalia tässä bisneksessä ja sitä on ollut myös muilla alan yhtiöillä. Heikkoa makroa siis näillä näkymin. Itse ainakin huolestun vasta sitten, jos tilauskertymä ei lähde kasvamaan H1 24 aikana.

2 tykkäystä

Eikö siellä ainakin jossain kohtaa suututettu jossain kohtaa sijoittajat, kun jotain lukuja kaunisteltiin, tai ainakin vääristeltiin.

Joskus tuota ihan vakavissani mietin, mutta onneksi tulin järkiini. Nätti on kyllä liukumäki tuolta kesäkuulta -21

Shorttirapsa käräytti markkinapotentiaalina käytetyn kaikkien maitotuotteiden potentiaalia - ellen väärin muista.

Siitä alkoi liuku päältä 20 dollarin alas ![]()

Tämä on hyvä tasapainoinen näkemys Kempowerin kasvu- ja tuotto-odotuksista. Pidän siitä, että lähtökohtaisesti ajatellaan isosti Kempowerin markkinoista. Enemmänkin saisi olla tällaista suomalaisiin vientiyrityksiin liittyen. Anteeksipyytelemällä on vaikea saada jalkaa ovenväliin. Ehkä hieman liian usein kuitenkin näkee automaattisena oletuksena Kempowerin kasvulle yksistään potentiaali globaalilla tasolla suhteessa sähköautojen yleistymiseen. Hirveästi ei kiinnitetä huomiota siihen, että yleensä tällaisilla välttämättömyyshyödykemarkkinoilla myös kilpailu tahtoo kiristyä nopeasti ankaraksi - puhumattakaan etteivätkö isot pahat pojat (USA & Kiina) käyttäisi voimaansa niille päästäkseen. Miten siinä pelissä sitten lopulta pärjää pienen Suomen kansainvälinen vientiryritys, olkoonkin että sen kilpailuetu on ollut toistaiseksi hyvää? On selvää, että latausinfrabisnes on vasta lasten kengissä, mutta oma näkemykseni on, että samoin on myös kilpailutilanne. Suhtaudun skeptisesti Kempowerin pitkän aikavälin kykyyn olla alan ylivoimaisia markkinajohtajia. Mielelläni toki olen väärässä. Toistaiseksi ja nykyisillä hinnoilla en ole salkkuun ottanut.

6 tykkäystä

Tomi Lahden tviitti Spinnovasta. ![]()

5 tykkäystä

Näin yleisemmällä tasolla yksi hiukan piiloon jäänyt syy monien yhtiöiden kovan kurssilaskun takana on korkojen nousu.

Yhtiöillä, joilla tulevat tuotot ovat kauempana tulevaisuudessa korkotaso vaikuttaa enemmän arvostuksiin - siinä on iso ero diskonttaako tulevia rahavirtoja nollakorkoajan matalilla koroilla vai nykyiseen korkotasoon perustuvilla koroilla. Enää ei voi perustella niin kovia P/E-lukuja kuin vielä vähän aikaa sitten.

Anders Oldenburg mainitsee tästä blogissaan, kun häneltä kysytään Reveniosta:

"Toteaisin myös, että korkojen normalisoituminen on vaikuttanut kaikkein eniten juuri sellaisiin kasvuyhtiöihin, jotka ovat olleet erittäin kalliita. Kun Revenion P/E-luku oli vuosina 2020-21 jopa yli 90x, niin se on nyt kurssilaskun jälkeen edellisen 12 kk:n tulokselle laskettuna 29x. Se on edelleen noin kaksinkartainen luku kansainvälisten markkinoiden keskiarvoon nähden, joten kursissa on vielä paljon kasvuodotuksia.

Se, että osake on parin vuoden takaisista huipuistaan laskenut -70% ei siis tarkoita, että osake olisi nyt erityisen halpa. Eikä sen tarvitse tarkoittaa, että yhtiössä olisi mitään vikaa. Se vain tarkoittaa, että silloisten matalien korkojen ja ylisuurten kasvuodotusten aiheuttama arvostuskupla on ainakin osittain puhjennut."

https://www.seligson.fi/sco/suomi/phoebus/blogi/vko-43-23-usa-strategic-education-yhtiox/

12 tykkäystä

Kyllä veli veliosakkeen tunnistaa. ![]()

6 tykkäystä

Paulin raportin mukaan alalle tulokynnys on kohtuullisen suuri, eikä kilpailijoita ole kuitenkaan tullut viime vuosina ymmärtääkseni juurikaan lisää. Kilpailu pitäisi kyllä kiristyä nykyisten toimijoiden kesken ja huonoimmat yritykset tulevat todennäköisesti menemään konkurssiin. (Tritium ei ole kaukana)

Esim ABB e-mobility on perustettu 2010 ja Siemensin vastaava 2017. Isoja yrityksiä molemmat ja omaavat pitkän historian sähköisen elektroniikan saralla. Toistaiseksi numeroita katsomalla näemme Kempowerin kasvaneen heitä nopeampaa ja vielä aika kannattavasti (bruttokate ~50%)

ABB tekee vielä tappiota ja todennäköisesti myös Siemens, tosin heidän numeroista ei ole varmaa tietoa saatavilla.

Voi hyvin olla että asetelma kääntyy päälaelleen tulevina vuosina, mutta mitkään numerot ei sitä toistaiseksi tue. Lisäksi Kempowerilla on erittäin kilpailukykyiset tuotteet.

Jos heidän katteet alkavat sulaa samalla kun he menettävät markkinaosuutta, niin siinä vaiheessa on syytä huolestua.

Nyt nämä huolet kilpailukyvystä ovat lähinnä tervettä karhuilua, vailla kuitenkaan mitään numeraalista dataa asian tueksi.

2 tykkäystä

jaahas…

13 tykkäystä

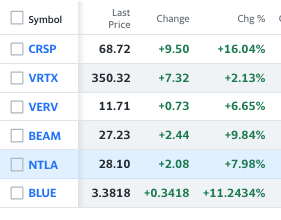

Geenimuokkaukseen keskittyvät biotekniikkayritykset olivat eilen kovassa nosteessa. CRISPR Therapeutics (CRSP) sai tällä viikolla Ison-Britannian lääkkeiden ja terveydenhuoltotuotteiden valvontaviraston MHRA hyväksynnän geenimuokkaukseen perustuvalle sirppisolutaudin hoitomenetelmälleen. Yhdysvaltain elintarvike- ja lääkeviraston mahdollisen hyväksynnän odotetaan tapahtuvan ensi kuun 8. päivänä.

5 tykkäystä

Tuloskuntoa tai ei.Kovin on ollut mollivoittoinen HKscanin taival viime päivinä.

1 tykkäys