Kyllä käytän suoraan CAPM-mallia ja riskittömänä korkona Inderesin DCF-malleissa käytettyä 2,0%:ia. Markkinoiden riskipreemio 4,75%.

Tää on sellainen ongelma, jonka oon tässä vaiheessa valmis hyväksymään arvonmääritystä tehdessäni, koska osiksi DCF:n tuloksilla koitan hahmottaa enemmän osakkeen relatiivista riskituottosuhdetta muihin osakkeisiin. Se miten sitten tätä alhaisten WACC:ien ongelmaa taklaan on tietenkin se, että mulla on jatkuvasti tiedossa allokaatiota päätettäessä, että käteistä pitää olla. Koska sitten kun korkotaso ja siten arvostukset korjaa takaisin lähemmäksi keskiarvoa, niin otan siitä osumaa mielummin lievemmin kuin markkina. Toisaalta mä myös vältän esim. selkeitä “terminaaliyhtiöitä”, joilla rahavirta on tosi rankasti terminaaliin painottuvaa. Tänään avattu Remedyn positio ja osiksi Metso Outotecin positio ovat näistä lieviä poikkeuksia (TERM-rahavirta 65%-70% välillä).

Terminaaliarvona, eli samaa kuin mitä Inde käyttää En oo nähnyt syytä käyttää exit multippeleita tässä tilalla. Konservatiivisemman tuloksen terminaaliarvon käytöstä haen sillä, että mulla TERM-kasvu on malleissa lähestulkoon aina 2,0% tai alle, kun esim. Inderes usein käyttää joissain firmoissa 3,0%:ia.

TERM-arvon laskukaava siis tähän alle vielä jos joku ei sitä tiedä/muista:

TERM = FCF*((1+g)/(WACC-g)), jossa FCF = viimeisen ennustevuoden kassavirta

WACC = pääoman keskimääräinen kustannus

g = TERM-kasvu

No kyllähän tuo jo jonkinlaista markkinanäkemystä ottaa ja antaa suojaa. En ole akateemikko joten tukeudun professori Damodaranin laskelmiin ja hän on laskenut tämän hetken riskipreemioksi 4,84% ja ei taida minkään suuremman markkinan riskitön korko vielä ainakaan yltänyt ihan 2%.

Itse lähinnä pallottelen kuinka metsään tuossa menisi, jos “unohtaisi” CAPM-mallin. Toki sillä voisi laskea markkinoiden tämän hetken oman pääoman kustannuksen(tai jotain muuta jos käyttää muita lukuja) vertailunvuoksi, mutta jos diskonttauksessa käyttäisi suoraan konservatiivisempaa itselle sopivampaa oman pääoman kustannusta. Toisaalta silloin ei lasketa enää diskontattujen kassavirtojen nykyarvoa vaan jotain muuta?

Minua hiertää hieman tuo beta termi tuossa CAPM-mallissa. Yleensä ilmeisesti käytetään osakkekurssin volaa betana. Inderes ei tätä memoa varmaan saanut, kun esim Harvian beta on heidän DCF:ssä 1 ja osakekurssin beta on lähteestä riippuen 1,37 tai 1,38. Muistelen ettei Inderes tietoisesti käytä tuossa perinteistä beta arvoa, mutta en osaa sanoa kuinka tuo vaikuttaa menetelmän akateemiseen pätevyyteen. Tuolla 1 vs 1,37 erolla betassa alkaa saada hyvin merkittäviä eroja diskonttokorkoon ja sitä myöten lopputulokseen.

Tässä on ehkä ihan hyvä mainita, että itse olen taipuvainen tuohon exit-multippelin käyttöön terminaaliarvona siitäkin syystä, koska omat ennustejaksoni ovat vain 5 vuotta. En pystynyt huijaamaan itseäni uskomaan, että voisin edes sinnepäin arvioida minkään yrityksen kehitystä 10 vuoden päähän. 5 vuoden ennustejaksolla käytännössä aina terminaaliarvon osuus on epämiellyttävän suuri, joten tuntuu luontevammalta laskea terminaaliarvo exit multippelin avulla.

Damodaran kouluttaa analyytikkoja tehtäväänsä. Analyytikon rooli poikkeaa yksityissijoittajasta. Jos tehtävänä on vaikkapa analysoida Outokumpua, niin yksityissijoittaja voisi todeta yhtiön olevan erittäin pääomavaltainen (lue: “iso velkalasti”), riskinen, heikon kilpailuaseman sijoitus, joka on historiassaan tuhonnut valtavasti omistajien pääomia ja joka ei nousukaudesta huolimatta olisi hyvä pitkän aikavälin sijoitus. Analyytikko ei voi sanoa näin, vaan arvonmäärityksessä tukeudutaan muiden teräsyhtiöiden suhteellisiin arvostuksiin ja lähiajan markkinanäkymiin annettaessa tavoitehintoja.

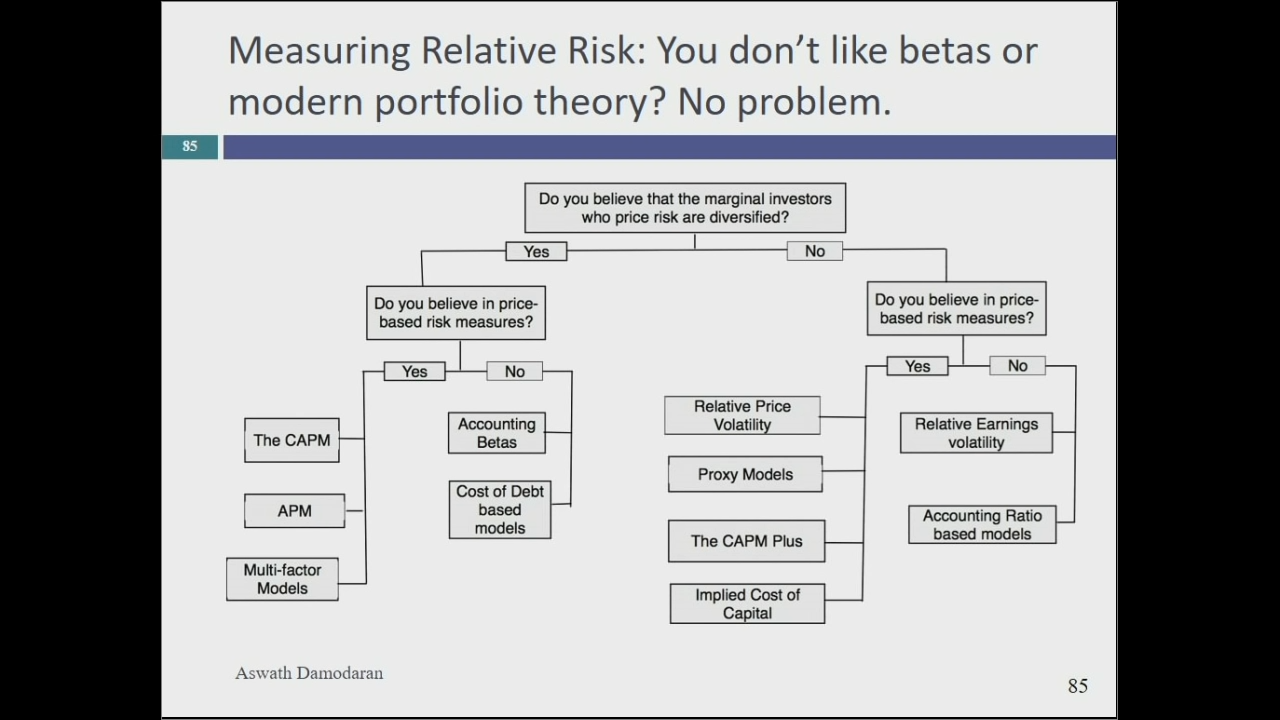

Damodaran tarjoaa kyllä vaihtoehtoja sellaisillekin sijoittajille, jotka eivät usko markkinahintoihin ja haluavat heittää CAPM:n romukoppaan. Löysin kovalevyltä tälläisen screenshotin:

Osakkeiden “oikea” hinta riippuu siis reunaehdoista. Haittaako sinua kurssien lasku? Monia sijoittajia haittaa, joten he käyttävät paljon aikaa laskeakseen osakkeiden oikeita arvoja desimaalien tarkkuudella. Myös Damodaran antaa hengästyttävän määrän tekijöitä jotka vaikuttavat kansainvälisesti toimivan firman riskisyyden määrittelemiseen, mutta sanoo kuitenkin ettei monimutkainen valuaatiomalli tee siitä parempaa. Ongelma kaikessa valuaatiossa on se, että siinä mitataan vain mikä firman arvon kuvitellaan olevan tänä päivänä, näillä tiedoilla ja kun jokin asia muuttuu niin arvonmääritys menee uusiksi.

Voit käyttää korkeampaa oman pääoman tuottovaatimusta, mutta efekti on vain se ettet löydä mitään kriteerit täyttävää ostettavaa. Eläisit siis eri todellisuudessa kuin muu markkina. Onhan niitä jotka muistelevat 80-luvun taitetta ja valittelevat vuodesta toiseen kun pörssi on kallis. Koronadipissäkin odottelivat että kohta päästään niihin kunnon ostohintoihin. Olisi kiva ostaa halpoja osakkeita, mutta välillä ollaan jo romahduskuvitelmissa toiveajattelun puolella.

Ei tästä kannata niin stressata, kun kukaan meistä ei tulevaisuutta tiedä kuitenkaan. Damodaranin ajatuksia Betasta voi lukea täältä.

Pitääkö lapsen rahastosalkun tuottojen verotusta huomioida? Olen siis myynyt salkusta osuudet joista lapsen tilille tuli voittoa

Kysyin jo Nordeastakin asiaa, mutta miksi ihmeessä rahastotoimeksiannoista tulee paperipostia kuukausittain? En löytänyt nappia peruuttaakseni postia. Katotaan mitä pankki vastaa.

Rahastojen ja AOT myyntien verotiedot kaiketi menevät verottajalle automaattisesti (Nordea)?

Onko joku myynyt OST tyhjäksi ja lakkauttanut sen tappiollisena, avannut uudestaan? Mietin kyseistä toimenpidettä kun OST on negatiivisena, pääosin heikkojen ajoitusten ja liiallisen kaupankäynnin takia. OST lopetus kai maksaa, mutta näin saisi kuitenkin “lisä talletustilaa” OSTille.

Tämä nyt vähän rönsyää alkuperäisestä, mutta ei minua lähtökohtaisesti haittaa kurssilasku. Itselleni osakkeen arvonmääritys antaa päätöksentekoon selkänojaa ja esimerkiksi DCF:n teko jostain yrityksestä pakottaa sijoittajan perehtymään sijoituskohteen talouteen pintaa syvemmältä ja arvioimaan myös tulevaisuutta. Lähinnä haen keinoja leipoa tuohonkin arvonmääritysmalliin sisään turvamarginaalia.

Hypeen mukaan hyppäämistä en pysty varmaan ikinä perustelemaan yrityksen talouslukuja pyörittelemällä vaikka olen tietoisesti pyrkinyt markkinapöhinää hyödyntämään. En koe että voisin tuota menestyksekkäästi tehdä milllään itselleni merkittävällä aikajänteellä. Pidemmän päälle kuitenkin koen itselleni sopivan sijoittamisen olevan yrityksen arvonmäärityksestä lähtevää ja koska arvonmääritys ei ikinä tule olemaan täysin aukotonta tarvitsee noihin käytettäviin malleihin leipoa riittävästi turvamarginaalia millä pienentää riskiä. Uskon vakaasti että sijoittaja urani aikana markkina tulee tarjoamaan enemmän kuin tarpeeksi mahdollisuuksia ostaa miellyttävillä turvamarginaaleilla osakkeita vaikka välillä markkina kuumenee niin ettei meinaa ostettavaa löytyä. Toisaalta eipä vielä ole hetkeä tullut etteikö jotain ostettavaa löytyisi. Tietyssä markkinasentimentissä toki helpommin ja enemmän.

Mielenkiintoinen ristiriita tässä, koska aiemmin sanoit sijoittajan määrittelevän itse oman tuottovaatimuksensa. Sijoittajan tuottovaatimus on käsittääkseni täysin sama asia kuin oman pääoman kustannus jolloin jos määrittelet tuon itse elät eri todellisuudessa kuin markkina. Jos olen ymmärtänyt oikein sinun sijoitusfilosofiaa en usko että sinäkään käytät markkinoiden implikoimaa tuottovaatimusta tehdessäsi omia sijoituspäätöksiä.

Esimerkiksi seuraavilla ihan mahdollisilla CAPM parametreillä ja Damodaran laskemalla riskipreemiolla saataisiin tuottovaatimukseksi 6,42%

Perinteiset pankit yleensä onnistuvat tässä ihan hyvin. Merkittävin poikkeus on, jos olet siirtänyt osakkeita aikanaan AOT:lle toisesta pankista, niin hankintahinnat ja hankintapäivät eivät välttämättä ole oikein (jollei niitä siirtovaiheessa ole syötetty oikein).

Yhtäkaikki olet itse kuitenkin ainoana sitten vastuussa noiden tietojen tarkistamisesta kun veroehdotus tulee.

Myin koska tulin siihen tulokseen, että aloitetaan sijoittaminen lasten hiluilla sitten kun saadaan indeksejä vähän alas ensin. Ajoituksen “mestari” vetäisi siten, että sijoitettiin nousuaika ja välittömästi kun näkyi liikaa uhkakuvia niin homma poikki :D. Sinne se osui HEX 13500 kohdille.

Ajoitus varsin kohdallaan, mutta arvonnoususta putoaa se 30% niin saa tietty jonkun verran indeksi pudotakin ennen kuin se kannattaa. OST jäänyt torsoksi kun siellä ei voi rahastoja veivata, jos ei haluaisi ottaa osakenäkemystä.

Tätä verottajan näkemystä ihmettelee varmasti moni. Tuossa kuitenkin oleellista oli se, että jos käyt kauppaa kryptoihin perustuvilla CFD:llä (tai millä tahansa CFDllä) ei niiden tappioita hyväksytä. Etorossa shorttaus ja vivutus tapahtuu CFD:llä, pitkäksi ostaminen ihan oikeilla instrumenteilla. Näin he ainakin ohjeissaan kertovat.

Oon pohtinut riittävän hajautuksen määritelmää. Mikäli on täyspainolla osakkeissa niin onko riittävä hajautus esimeriksi sijoittaa pelkästään S&P500? Paljon tuossa on yrityksiä, mutta muodostuuko maakohtainen riski liian isoksi?

Riittävän hajautuksen saa maantieteellisesti jo pitkälti jo OMXH25 sijoittamalla jos miettii mistä maista esimerkiksi Koneen tai Wärtsilän liikevaihto tulee ja sehän tulee lähes 100% Suomen ulkopuolelta.

Toimiala hajautus jääkin sitten Helsingin pörssiin sijoittaessa suhteellisen pieneksi siinä sitten SP500 pesee Helsingin pörssin kun löytyy teknoa, teollisuutta, pankkia, kuluttajatuotteita vaikka muille jakaa.

Foorumilla kun ei sijoitussuosituksia saa antaa niin riskit täytyy jokaisen itse arvioida, kuitenkin SP500 sijoittamalla riskit ovat kuitenkin pienemmästä päästä tällä pallolla kun indeksi on niin laajalle hajautettu ja siellä on vahvoja globaaleja ja jenkkien sisämarkkinoiden toimijoita. https://twitter.com/BrianFeroldi/status/1453679392794812425

Tuo on yleinen väärinkäsitys, että jos tietyn maan tai markkinan yhtiöt tekevät suuren osan tuloksestaan ulkomailta, että se riittäisi kansainväliseksi hajauttamiseksi. Tämä ei pidä paikkansa.

Jos hajauttamisen näkee itseisarvona niin sitten voi ostaa sitä maailman indeksiä ja saa sitten ne sen tuomat tuotot joka voi olla ylituottoa verrattuna esimerkiksi SP500 tai sitten alituottoa siihen nähden.

Hajauttaminen eri maiden saati assettien välillä optimaalisesti on niin pitkä keskustelu että siihen voi käyttää aikaa loputtomasti.

Kaivoin muutaman päivän vanhan investopedian artikkelin jossa oli listattu 25 markkina-arvoltaa suurinta sp500 firmaa joiden paino edusti vajaa 39% osuutta koko indeksistä mikäli heidän ja omat laskuni ovat oikein.

Jos on sitä mieltä että noista yhtiöistä suurin osa on tulevaisuudessa häviäjiä tai sitten sen vajaa 500 muuta yritystä mitä indeksi sisältää niin eihän sinne silloin kannata sijoittaa.

Jos on sitä mieltä että jengi maksaa kymmenenkin vuoden päästä edelleen Visalla ja Mastercardilla ja sen lisäksi coca cola päissään postailee selfieitä instagrammiin Teslastaan niin siinä tapauksessa sinne voi sijoittaa.

Tutkimuksetkin ovat siinä mielessä kaksiteräinen miekka että ne katsovat peräpeiliin kun sijoittajan pitäisi yrittää muodostaa oma mielikuva miltä maailma tuulilasissa näyttää esimerkiksi kymmenen vuoden kuluttua, sen ovat monet arvosijoittajatkin joutuneet toteamaan kun vanhat pelisäännöt eivät toimikaan ja maailma ympärillä muuttuu.

Vielä loppuun niin keskimääräisen suomalaissijoittajan sijoitussalkussa oli vielä 2016 (satuin eilen tämän kuuntelemaan ja siksi näinkin vanha lähde) kolme yhtiötä mikäli Pörssisäätiön Sari Lounasmeren dataan luottaa ja tuskin se määrä on siitä räjähtänytkään vaikka foorumin perusteella niin voisi kuvitellakin.

Siihen nähden SP500 on enemmän kuin riittävä hajautus niin maantieteellisesti kuin toimialoittain että jos sen kanssa sijoitussalkkusi menee ihan metsään niin siinä kohtaa on mennyt metsään myös yhdysvaltain talous ja siitä on tullut uusi Japani jossa ei ole enää mitään talouskasvua.

En nyt ihan ymmärtänyt vastaustasi mitä haet takaa.

Viestini ei ollut henkilökohtaista.

Kunhan korjasin tuon yleisen (ja vaarallisen) harhaluulon alkuperäisestä viestistäsi:

Riittävän hajautuksen saa maantieteellisesti jo pitkälti jo OMXH25 sijoittamalla jos miettii mistä maista esimerkiksi Koneen tai Wärtsilän liikevaihto tulee ja sehän tulee lähes 100% Suomen ulkopuolelta.

Tämä ei todellakaan pidä paikkansa ja yritän vain jakaa faktaa.

Fiksummat ihmiset, kuin minä tai sinä, ovat asiaa pureskelleet ja tutkineet.

Tuo peruutuspeili-asian tietenkin allekirjoitan.

Mutta jos olet hajauttanut oikeasti kansainvälisesti, et pelkästään SP500 tai OMXH25, niin et ota näkemystä mikä markkina tulee parhaiten pärjäämään etkä ota maariskiä.

Tämähän on hajauttamisen ydin.

Ja mitä kysyjä alunperin kysyikin.

Kannattaa muistaa, että indeksienkin sisällöt muuttuu. Sinne nousee “voittajia” ja tippuu “häviäjiä”. mm. Teslakaan ei ollut SP500:ssa pari vuotta sitten. Onhan Qt:kin noussut suomen OMH25

Onko täällä joku kirjoitellut uusia optioita? Olisin kiinnostunut hakemaan hiukan lisätuottoja tekemällä ja myymällä call optiota omistamiini nokian osakkeisiin. Onnistuuko jollain välittäjällä? Oma säilytys on Nordeassa. Sieltä löysin kyllä calleja ja putteja ostettaviksi, mutta en ainakaan investorista keksinyt, että miten myisin uuden callen markkinalle.