Ei myyjä ja ostaja, vaan osakekaupan välittäjä. Jos sinä myyt, ei myyjänä näy sinun nimesi, vaan sinun osakevälittäjäsi nimi. Sama ostajan suhteen

8 tykkäystä

Yleensä näissä nähdään myös pieni alennus, näin kävi myös kun Onvest Oy myi omia Harvian osakkeitaan niin olikohan siinä 8-10% alennus? joku voi korjata jos muistan väärin.

Joku viisaampi voi kertoa miten tämä tapahtuu.

Voisit myös kysyä miksi instikka saa myydä alle markkinahinnan? Kaupassa on aina kaksi osapuolta. Hinnasta saa sopia vapaammin kunhan kauppa on tarpeeksi suuri.(jottei voi käyttää markkinamanipulaatioon)

Tarkat ohjeet löytyy täältä.

https://www.nasdaq.com/docs/2020/12/21/NMR%203.9%20Arvopaperien%20kaupankäyntisäännöt%20.pdf

2 tykkäystä

Sellainen tyhmä kysymys, että miten on mahdollista että osakkeet ovat nousseet keskimäärin sen 7% vuosittain viimeisen 200 vuotta? Eikai kasvua voi tavallaan tyhjästä tulla, vaan jonkun hyöty on pois aina jostain muualta? Esim. yritys jonka arvo on 10-kertaistunut on kaiketi saanut varansa loppujenlopuksi muilta yrityksiltä ja näin kokonaistuoton pitäisi pysyä samana? Rahan painaminenkaan ei taida olla vastaus, koska eikö silloin inflaatio söisi kaiken kasvun. Vai onko kaikki kasvu vaan lisääntynyttä velkaa ja vähävaraisempia kuluttajia?

200 vuoteen on mahtunut jonkin verran innovaatiotakin

6 tykkäystä

Tämä on juuri se pointti miksi osakesijoittaminen pitkällä aikavälillä on kannattavaa. Kyse ei ole nollasummapelistä, vaan plussummapelistä. Se plussa pitkän aikavälin kuluessa tulee talouskasvusta, joka koostuu lyhykäisyydessään joko A) tuottavuuden kehityksestä (tämä on isossa kuvassa tärkeintä) tai B) tuotantopanosten kasvusta (historiassa väestönkasvu ollut myös olennaista).

Toki pörssiyhtiöt toisiltaan voivat syödä markkinaosuutta ja siten toisen kasvu voi olla myös toiselta pois, mutta myös yhtiöiden jakama kakku kasvaa.

23 tykkäystä

Osakemarkkinoiden tuotto-odotuksesta hieman enemmän teoriaa sisältävä vastaus:

7 tykkäystä

Onvest myi ne osakkeet muistaakseni 10 prosentin alennuksella, mutta osti ne aikanaan capmanin rahastolta preemio hinnalla sen aikaiseen kurssiin. ![]()

Tämä hinta vaihtelee tietysti tilanteiden mukaan miten suuri määrä osakkeita myytävänä/likvidi lappu ja hyvä kysyntä (nordea) niin alennus vain muutaman prosentin.

1 tykkäys

Yksi yksinkertainen selitys on yritysten tekemä työ ja tuotteet.

Nollasummapelistä ei ole kyse.

Asiaa voisi mallintaa esim. Autio saari mallilla.

Alussa on vain tyhjä saari. Sitten joku sijoittaa ja järjestää työntekijän, tarvikkeita ja pikkuhiljaa rakennetaan kaikenlaista. Nollasta on saatu aikaan materiaalista arvoa. Sitten vähän markkinoimalla saadaan paikalle tuotteiden ostajia, majoittujia, ihmisiä.

Alkuperäinen sijoittamiseen tullut raha voi olla pankilta, joka lainaa sen keskuspankilta, joka luo tarvittavan rahan.

Raha ei tule tyhjästä, vaan tuottamalla uutta.

Tyhjän rahan luominen on sitten kokonaan toinen juttu.

4 tykkäystä

Kiitos vastauksista, ajattelin tätä ehkä jotenkin vinksahtaneesti. Tyyliin pohdin jos maailman ihmisillä olisi 1000€ käytettävänä ja jostain löytyisikin 10 000€ arvosta kultaa, niin eikai talous kasvaisi kun kukaan ei voisi tätä kultaa ostaa, ilman että painetaan lisää rahaa, jolloin sen arvo laskee ![]() mutta eihän tietty kenenkään ole tarpeen tuota kultaa ainakaan kerralla ostaa, jotta sillä olisi silti näennäistä arvoa

mutta eihän tietty kenenkään ole tarpeen tuota kultaa ainakaan kerralla ostaa, jotta sillä olisi silti näennäistä arvoa ![]() noh ehkä hyvä näin kahden vuoden sijoittamisen jälkeen ymmärtää edes mihin koko asia perustuu.

noh ehkä hyvä näin kahden vuoden sijoittamisen jälkeen ymmärtää edes mihin koko asia perustuu. ![]()

Vähän koitan myös antaa näkemystä tuohon kasvuun. Mielestäni #Rahapodissa tämä on selitetty niin, että itse ymmärsin sen tai ainakin, miten kasvua pitäisi nykyään syntyä!

Yritykset pyrkivät tekemään asian tehokkaammin, pienemmällä työmäärällä, vähemmillä materiaaleilla tms, kun tässä onnistutaan yhtiö saattaa laskuttaa asiakkailta saman rahan, mutta käyttää siihen itse vähemmän resursseja. Vähemmän kustannuksia itsellä ja samat ehkä korkeammat asiakkaalle > yhtiö on tuottavampi ja yhtiössä tapahtuu kasvua.

1 tykkäys

Mistä löydän helposti koko HEXin vaihtomäärät euroina päivätasolla tai esim koko viime vuosi. Kiinnostaisi nyt ainakin alkuvuoden vaihtomäärän vaihtelu. Esim. Perjantaina oli n. 850 miljoonaa. Nouseeko vaihto, kun kurssit laskevat. Myykö rahastot, aloittelijat vai mikä sopuli-ilmiö?

Totta kai voi 10 000 kullan ostaa vaikka ei ole rahaa. Sitä sanotaan työnteoksi, menet kaivamaan kullanomistajan kaivosmonttua muutamaksi kuukaudeksi, niin kulta on sinun, ja talous on kasvanut. Samalla löytyi lisää kultaa, ja tarvitaan lisää työntekoa. Pyörä pyörii, ja vain siksi, että hiki lentää lapion ääressä.

2 tykkäystä

kellään kokemusta capital.com sijotussivustosta. tai vielä tarkemmin sanottuna onko kukaan treidaillu heidän puhelinsovellusta käyttäen? mielelläni kuulisin kokemuksia

CFDitä, eli voitot verollisia, tappiot vähennyskelvottomia. Ei sovellu suomalaiselle yksityissijoittajalle.

1 tykkäys

joo olisiko parempia ehdotuksia mitä käyttää? treidausmielessä

En henkilökohtaisesti suosittele harrastamaan treidausta puhelinsovelluksella…

3 tykkäystä

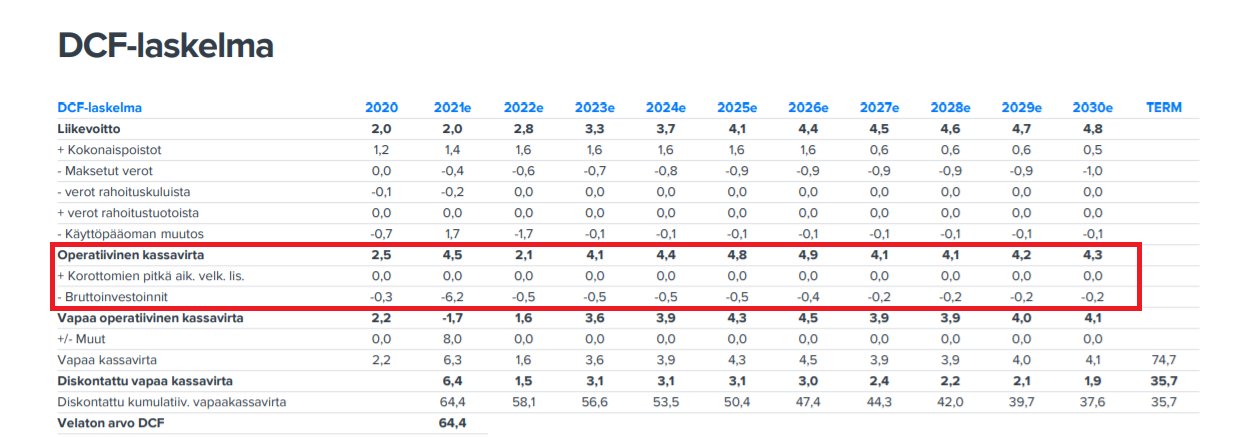

DCF-tietäjille vaihteeksi kysymys:

Jos mallinnat DCFllä yritystä joka pystyy kannattavasti sijoittamaan koko tuloksensa/operatiivisen kassavirtansa takaisin liiketoimintaan (tästä ikuisuuteen tai vaikka terminaaliin asti ainakin), joko yritysostoin tai laajentamalla omaa toimintaa - eli @Verneri_Pulkkinen sen lempiyritys - mitä DCF antaa yrityksen arvoksi?

Esimerkkinä vaikka BRK, jos “tiedetään” ettei se tule koskaan maksamaan osinkoja, vaan tulee sijoittamaan kaiken kassavirtansa eri yrityksiin. Niin eikö yliajan sen vapaa kassavirta (ja yrityksen arvo) ole 0?

Jos ei halua yritysostoja mallintaa, niin yritys voi myös olla jäätelökioskifirma joka sijoittaa kassavirran uusiin perävaunuihin (kioskeihin).

Eli yksinkertaisuudessaan: bruttoinvestoinnit ovat yhtä suuria (yliajan) kuin operatiivinen kassavirta(?).

PS. toki jos ikuisuuteen tälläistä mallintaa niin tulee sama ongelma terminaalissa kuin jos liikevoiton kasvu on yli bkt kasvun, niin sen takia esim. vaikka terminaaliin asti.

5 tykkäystä

@Johnnyboy, pistitpä pahan! ![]() Vähän riippuen mitä määritelmää haluaa käyttää, niin bruttoinvestoinnithan voidaan määrittää esimerkiksi nettoinvestointien ja poistojen summaksi. Tätä määritelmää soveltamalla sinun esimerkkiin operatiivinen kassavirta siis kasvaisi sitä kautta kun yhtiön koko kasvaa → nettoinvestoinnit ja poistot kasvavat. DCF:n kanssa tässä tulee se ongelma, että kuten varmasti ajattelit, jos OCF ja bruttoinvestoinnit ovat yhtä suuret, niin silloin vapaa operatiivinen kassavirta menee nollaan. Tää kieltämättä tekee DCF:n soveltamisesta hyvin vaikeaa sellaisenaan, tai ainakin TERM osuus rahavirroista tulisi olemaan järkyttävän suuri. Käytännössä minkälaisen oletuksen tuossa DCF:ssä joutuisi kuitenkin tekemään on se, että viimeiselle ennustevuodelle olisi mallinnettava kohta, jossa yhtiö ei enää tee muita kuin nykyisen liiketoiminnan ylläpitoinvestointeja ja tietyn suuruiset poistot (joku prosentti liikevaihdosta esimerkiksi terminaalissa). Tätä kautta saataisiin ennustejaksolla muodostuneen kokonaisuuden vapaan kassavirran potentiaalista arvio terminaaliin, jonka sitten teoriassa pitäisi antaa jokin järkevä arvo ulos. Ongelma tulee siitä, että matemaattisesti tuossa ei ole hirveästi järkeä, koska terminaalissa diskonttotekijä lohkaisee jo todella ison osan kassavirrasta pois, kun kuitenkin tiedetään se, että teoreettisesti yhtiö pystyisi missä tahansa vaiheessa lopettamaan kaikki muut kuin pakolliset ylläpitoinvestoinnit ja jauhamaan liiketoiminnan potentiaalin mukaista kassavirtaa omistajille. Tämä kysymyksesi taitaa muuten sivuta aika läheltä aihetta, josta @Joonas_Korkiakoski on ansiokkaasti puhunut Boreon yhteydessä → DCF:ään on käytännössä erittäin vaikeaa (en käytä sanaa mahdoton, koska sitä se ei ole) mallintaa järkevästi tästä ikuisuuteen tapahtuvien yritysostojen mukana tulevia kassavirtoja.

Vähän riippuen mitä määritelmää haluaa käyttää, niin bruttoinvestoinnithan voidaan määrittää esimerkiksi nettoinvestointien ja poistojen summaksi. Tätä määritelmää soveltamalla sinun esimerkkiin operatiivinen kassavirta siis kasvaisi sitä kautta kun yhtiön koko kasvaa → nettoinvestoinnit ja poistot kasvavat. DCF:n kanssa tässä tulee se ongelma, että kuten varmasti ajattelit, jos OCF ja bruttoinvestoinnit ovat yhtä suuret, niin silloin vapaa operatiivinen kassavirta menee nollaan. Tää kieltämättä tekee DCF:n soveltamisesta hyvin vaikeaa sellaisenaan, tai ainakin TERM osuus rahavirroista tulisi olemaan järkyttävän suuri. Käytännössä minkälaisen oletuksen tuossa DCF:ssä joutuisi kuitenkin tekemään on se, että viimeiselle ennustevuodelle olisi mallinnettava kohta, jossa yhtiö ei enää tee muita kuin nykyisen liiketoiminnan ylläpitoinvestointeja ja tietyn suuruiset poistot (joku prosentti liikevaihdosta esimerkiksi terminaalissa). Tätä kautta saataisiin ennustejaksolla muodostuneen kokonaisuuden vapaan kassavirran potentiaalista arvio terminaaliin, jonka sitten teoriassa pitäisi antaa jokin järkevä arvo ulos. Ongelma tulee siitä, että matemaattisesti tuossa ei ole hirveästi järkeä, koska terminaalissa diskonttotekijä lohkaisee jo todella ison osan kassavirrasta pois, kun kuitenkin tiedetään se, että teoreettisesti yhtiö pystyisi missä tahansa vaiheessa lopettamaan kaikki muut kuin pakolliset ylläpitoinvestoinnit ja jauhamaan liiketoiminnan potentiaalin mukaista kassavirtaa omistajille. Tämä kysymyksesi taitaa muuten sivuta aika läheltä aihetta, josta @Joonas_Korkiakoski on ansiokkaasti puhunut Boreon yhteydessä → DCF:ään on käytännössä erittäin vaikeaa (en käytä sanaa mahdoton, koska sitä se ei ole) mallintaa järkevästi tästä ikuisuuteen tapahtuvien yritysostojen mukana tulevia kassavirtoja.

Tämän matemaattisen haastavuuden vuoksi lähtisin itse arvioimaan DCF:llä korkeintaan ensin nykyisen liiketoiminnan arvoa, ja sitten yritysostot voisi arvioida sijoitetun pääoman tuoton kautta yli ajan diskonttaaamalla. Mikäli kyse olisi sellaisesta tilanteesta, jossa ei tehtäisi yritysostoja, mutta yhtiö investoisi koko OCF:nsa takaisin liiketoimintaan siten, että vapaa kassavirta yli ajan olisi nolla, niin silloin tilanne on hankalampi. Melkein silloin lähtisin arvioimaan tarkemmin, että missä pisteessä yhtiö kasvaa niin isoksi, ettei koko OCF:ta voida enää investoida takaisin liiketoimintaan kannattavasti. Sitä kautta sitten yrittäisi hahmottaa, että mihin kokoluokkaan yhtiön on mahdollisuus päästä tuolla tavalla investoiden (kun liiketoiminnan kannattavuustaso olisi jo tiedossa), ja sitten hahmottelee karkeasti aikaikkunan milloin tuo kohta on saavutettavissa. Tuolta sitten kun olisi saanut karkeasti hahmoteltua yhtiön liikevaihtotason, johon yhtiö saattaisi päästä, ja liiketoiminnan kannattavuustaso olisi tiedossa, niin pääset karkeasti kiinni nettotulokseen ja EBIT-tasoon, ja siten pääset kiinni multipeleihin, esim. P/E ja EV/EBIT. Mutta tää menee jo todella hypoteettiseksi, ja jokseenkin vaikeaksi kieltämättä.

13 tykkäystä

Mitäpä tuollaisessa tilanteessa vapaata kassavirtaa diskonttaamaan, kun ei sitä ole. Paras ratkaisu lienee ennustejakson lopun liiketoiminnalle vain antaa jokin exit-multippeli on se sitten EBITDA, PE, PS tai mikä hyvänsä ja laskea tuon nykyarvo ja siinä on yhtiön fair value.

2 tykkäystä