En suosittele. Näissä johdannaispuljauksissa pitää tosiaan ymmärtää mitä on tekemässä ja jos arvaat tulevaisuuden kehityksen pieleen niin tappiot voi olla tosi isoja. Sertifikaateista artikkeli. Warrantti taas on että sitoudut toimittamaan osakkeita jonain ajanhetkenä johonkin ennaltamäärättyyn hintaan. Mistä tiedät mikä osakkeen hinta on vuoden tai kahden kuluttua? Jos uskot että alempi, miksi et vain myisi osaketta?

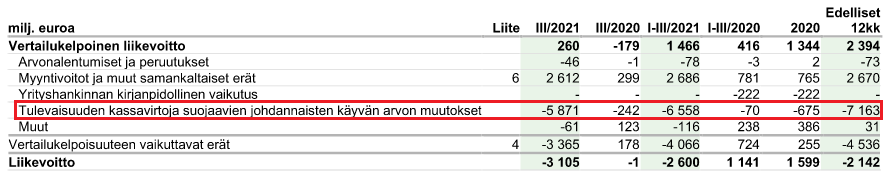

Sähkön hinta nousi radikaalisti, eli hyvä juttu Fortumille? No ei, kun olivat “suojanneet” kassavirtojaan johdannaisilla:

Ideoita miten voin siirtää rahaa Yhdysvalloista pankista Suomeen? Maksu USAssa onnistuu kyllä mutta mikä olisi kilpailukykyinen osapuoli täällä Suomessa? Summa tuollaiset 200k

@nppxa Onnistuisikohan jos avaat Interactive Brokersille tilin, siirrät dollarit sinne, myyt siellä dollarit spottihintaan ja saat euroja ja nostat sitten. Jos oikein muistan, kaveri teki tällaisen ja olisi onnistunut. Mutta pitää vielä varmistaa oliko tuossa jotain outouksia.

Itse olen aikanaan ihan suoraan OP:n tilille maksun tehnyt, valuuttamuunnoksen teki jenkkipankki (eli siirsivät euroissa). OP ei veloittanut vastaanotosta mitään ja jenkkipankin valuuttavaihtokurssi oli ihan ok (en enää muista tarkkoja summia, mutta prosentin osista puhuttiin). Kuulemma jotkut ovat saaneet ihan järkeviä valuutanvaihtohintoja Suomestakin isommille summille, kun ovat erikseen kysyneet (silloin siirto tapahtuu dollareissa ja käännetään vasta Suomessa euroiksi).

Kannattaa nyt alkuun ihan selvittää, mitä käyttämäsi jenkki/suomi pankit veloittaa USD tai EUR maksusta ja sitten verrata muita siihen, jos tuntuu liian kalliilta.

Seuraa aloittelijan perustavaalaatua oleva (tyhmä) kysymys. Omistan Nordnetin kautta osakkeita joista maksetaan osinkoa. Osingot maksetaan Nordnetin tilille ja siitä Nordnet vähentää automaattisesti ennakonpidätyksen. Veroprosenttiani laskiessa olen antanut arvion vuosittaisista osinkotuloista, eli ne on otettu huomioon palkan veroprosentissa. Nordnet kun vähentää automaattisesti ennakonpidätyksen maksetuista osingoista, ja kun olen ottanut osingot huomioon palkan veroprosentissa, niin maksanko osingoista ns. tuplaveroa? Ts. jos en ottaisi osinkoja huomioon veroprosenttia laskiessani, tulisiko verotuspäätöksessä osingoista mätkyjä itselleni maksettavaksi vaikka ennakkovähennys vähennetty automaattisesti nordnetin toimesta maksetuista osingoista (sillä olettamuksella tietenkin että muut toteutuneet ansioni olisivat samat mitä veroprosentin laskemisessa käytetty)?

Varmasti tyhmä kysymys, mutta toivottavasti pääsette kiinni mitä haen tällä. Kiitos vastauksista!

Moi @toripolliisi ja tervetuloa foorumille keskustelemaan

Siirsin kysymykseksi tähän ketjuun, koska mielestäni se sopi tänne hyvin ja lisäksi täällä Inderesin foorumilla pyrimme välttämään “liiallista” yksittäisten ketjujen määrää, niin sitäkin varten siirsin hyvän viestisi tänne ja suljin perustamasi uuden ketjun.

Tuplaveroa ei Suomessa joudu maksamaan sillä, että antaa pidättää enemmän kuin olisi syytä. Liiat maksut saa aina takaisin myöhemmin. Yleensä automaattisesti, mutta jos jostain syystä ei, niin pyydettäessä.

Suomessa ansiotulojen ja pääomatulojen verotus on eriytetty. Ansiotulojen progressio ei siis kiristy vaikka sinulla on pääomatuloja. Pääomatuloista peritään 30 % vero kun pääomatulot on enintään 30 000 euroa vuodessa ja 34 % 30 000 euron ylittävältä osalta. Listatusta yhtiöstä saadusta osingoista 85 % on veronalaista tuloa ja 15 % verovapaata tuloa.

Se pitääkö sinun maksaa jälkiveroja osingoista riippuu siitä minkä maalaisia osakkeita salkussasi on. Suomalaisten yhtiöiden osakkeiden osingoista maksetaan automaattisesti ennakkopidätyksenä oikeansuuruinen vero. Ruotsalaisten ja yhdysvaltalaisten osakkeiden ennakkopidätys on 15 % osinkosummasta ja joudut maksamaan Suomen verottajalle puuttuvan osan jälkikäteen. Muiden maiden ennakkopidätyksiä: Norja (25 %), Tanska (27 %), Saksa (26,4 %), Ranska (25 %). Suomen verottaja hyväksyy näistä vain verosopimusten mukaisen 15 % ennakkopidätyksen ja joudut siis maksamaan veroja myös Suomen verottajalle jälkikäteen. Voit periä liikaa maksettuja veroja takaisin kyseisen maan verotoimistoista, mutta prosessissa voi kestää vuosia.

Ylläolevaan kysymykseen vielä tarkennus veronmaksajien sivulta:

"Tavallisen osakesäästäjän saama osinko on osittain verovapaata tuloa. Luonnollisen henkilön ja kuolinpesän saamasta osingosta on nimittäin 85 prosenttia veronalaista pääomatuloa ja 15 prosenttia verovapaata tuloa.

Pääomatulona verotettavasta osingosta menee veroa 30 prosenttia. Kuitenkin siltä osin kuin luonnollisen henkilön ja kuolinpesän saamien osinkojen ja muiden verotettavien pääomatulojen yhteismäärä verovuonna on suurempi kuin 30 000 euroa , pääomatulon verokanta on 34 prosenttia.

Osingosta menevän veron määrä on siten koko osingosta laskettuna joko 25,5 tai 28,9 prosenttia riippuen osingonsaajan muiden pääomatulojen määrästä. Osingon maksava pörssiyhtiö pidättää ja tilittää verottajalle ennakonpidätyksenä 25,5 % maksetun osingon kokonaismäärästä. "

Mua aina tökkii kun puhutaan jostain “osittain verovapaasta tulosta”. Ei ole. Mitään et saa verovapaasti. Ei ole mitään 15% verotonta osuutta. Vaan jokainen sentti verotetaan ja se prosentti on 25,5% tai 28,9%.

Joo, vähennykset lasketaan noin. En ole eri mieltä. Kommentoin vain siis retoriikkaa osinkojen verottomuudesta, johon törmää poliittisessa verotuskeskustelussa. Silloin ei ole kyse siitä, mihin vähennykset kohdistuu. Ehkä ilmaisin itseäni huonosti.

Omistan joidenkin venäläisten yhtiöiden osakkeita. Niiden tulokset ja pörssikurssit ottavat varmasti osumaa näistä Ukrainan tapahtumista ja tulossa olevista talouspakotteista, mutta onko mahdollista, että niille tapahtuisi jotain vielä drastisempaa? Voidaanko esim. USA:han tai Saksaan listatut yhtiöt heittää sieltä pörsseistä ulos vai onko sellainen päätös ylipäänsä poliitikkojen mahdollista tehdä? Sattuuko kenelläkään olemaan tietoa, että onko vastaavaa joskus tapahtunut?

Nämä nyt eivät suuria menetyksiä itselleni ole, vaan seuraan enemmänkin mielenkiinnolla tapahtumia.

On tuo mahdollista. Paikallinen pörssi päättää mitä lappuja siellä treidataan. Ei vaikuta omistuksiisi, mutta niiden kauppaaminen voi muuttua haastavaksi. Yleensä jos näin tehdään, se tehdään jollain siirtymäajalla joka antaa aikaa hankkiutua lapuista eron - mutta turskaa tulee taatusti vs. hinta ennen moista liikettä koska et ole taatusti ainoa joka haluaa ongelmasta eroon.

Vaihtoehtona omistuksen siirto firman kotipörssiin, joka ei välttämättä ole ilmaista. Ja kaupankäynti siellä voi olla myös haastavaa rippuen välittäjästä.

Tosin yleensä pörssit ovat neutraaleja näissä ja mitään ei tehdä ellei tule lainsäätäjiltä määräystä tai ellei firma riko pörssin sääntöjä jotenkin.

Puhutaan aina siitä, että paperivoitot ovat niin kauan paperia kunnes niitä on kotiuttanut (ja maksanut niistä verot). Tämä taitaa koskea myös rahastoja?

Jos sijoittaa kerralla esimerkiksi 3000 euroa vaikkapa Nordnet Indeksirahasto Suomi -rahastoon, eikä ole tarkoitus lisätä rahastoon uutta pääomaa kahteen vuoteen,

kannattaako voittoja kotiuttaa matkan varrella ja sijoittaa niitä uudelleen samaan rahastoon vai antaa vain niiden elää omaa vuoristorataansa kahden vuoden ajan?

Jos antaa pääoman vain olla, eikö olekin mahdollista, että se on kasvanut korkoa vain hitusen tänä kahden vuoden aikana, tai jopa miinuksella, jos kahden vuoden kuluttua onkin taas laskumarkkina meneillään?

Eli, kysymykseni siis on, kuinka yleistä on, että rahastojen voittoja kotiutetaan matkan varrella ja sijoitetaan niitä uudelleen samaan rahastoon?

Ps.

Tiedän, että 3000 euron sijoitus kannattaisi hajauttaa vaikkapa puolivuosittaiseksi 500 euron sijoitukseksi, mutta kysymykseni ei siis liity tähän

Ei kannata. Rahastojen toimeksiannot eivät toteudu reaaliaikaisesti vaan muutaman päivän viiveellä. Lisäksi rahastojen kustannushyöty katoaa siihen, että maksat aina välillä voitoista verot ja sijoitat rahasi taas uudestaan.

Tässä ei olisi yhtään mitään järkeä. Lopputuloksena sulla olisi vain vähemmän varallisuutta verojen ja kulujen takia. Tuossa voi olla joskus verotuksellisesti järkeä, jos on tappioita, joita pitää hyödyntää tms. Mutta noin yleisesti tuo ei kannata.

Ja kaiken kaikkiaan: ei kannata tehdä voittoja vain voittojen tekemisen takia (uudelleesijoittaen samaan kohteeseen), vaan seuraa varallisuuden kehitystä verovelka huomioiden. Varallisuuden kasvu on se, mitä kannattaa seurata ja tavoitella. Realisointia harrastetaan kun tarvitaan käteistä tai uudelleenallokointia.