OK tuo kyllä kuulostaa loogiselta. Näin se varmaan on. Kiitos.

Hei,

tietääkö kukaan mistä johtuu yön aikana mystisesti vaihtunut omistuksen keskikurssi? Vaikuttaako tähän valuuttakurssit, kaupunkäyntikulut tms?

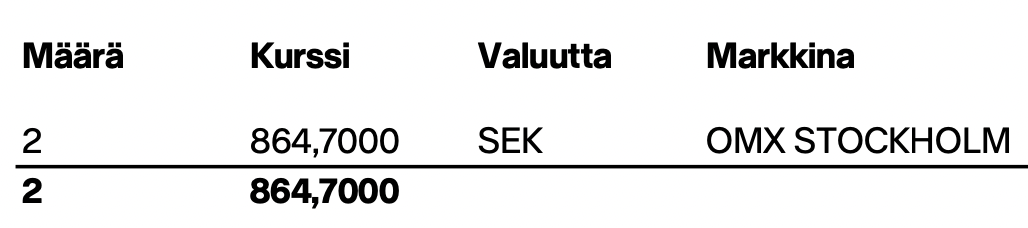

Selventäviä kuvia:

Tämä hankintahinta eilen

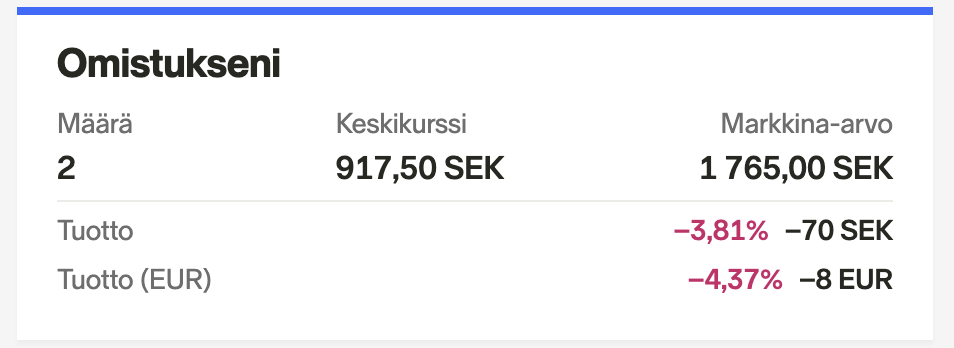

Ja tänään näkyvä keskikurssi Nordnetissä

Ero on siis ihan huomattava. Ainut syy minkä itse keksin on SEK valuuttakurssit mutta en tiedä miten tämä olisi yön aikana vaihtunut, kun keskikurssi näkyi kumminkin eilen ihan oikein.

Kaupankäynti kulut lisätty tuohon yön aikana. Ja ehkä kannattaisi jättää näin pienet kaupat tekemättä, kaupankäynti kulut ovat todella kovat prosenteissa näin pienissä kaupoissa. Osta harvemmin ja isommilla summilla, niin ei kaupankäynti kulut syö isoa siivua mahdollisista tulevista tuotoista.

18 tykkäystä

Aivan!

Kiitos selvennyksestä ![]()

Nordnetin hinnoittelulla ei käytännössä kannata tehdä mistään pörssistä ostoja alle 500 eurolla.

Nordea taitaa olla tällä hetkellä piensijoittajalle halvin Pohjoismaiden pörsseihin.

3 tykkäystä

Joo tiedossa on Nordnetin korkeat hinnat ja Nordean paremmuus, mutta pankin vaihtaminen tällä hetkellä ei oo ajankohtainen.

Toisaaltahan tuo on jopa nerokasta, että nuo kulut tulee näkyviin suoraan keskihintaan. Saa sitten miettiä kuinka järkevä oli mikäkin kokeilu ![]()

Noinhan se toki kannattais tehdä, mutta mitä hauskaa siinä ois ![]()

Kysyn ja vastaan samassa viestissä:

Onko Nordealla halvimmat kulut?

On ja ei(välttämättä). On joo prosentin kulukatto. Mutta jos avaa tilin pelkästään arvopaperikauppaa varten, niin tilimaksut tulee prosentin päälle, jolloin ei välttämättä ole halvempi kuin esim.Nordnet.

Ei paljoa tarvitse keskittää niin kulut menee nollaan. Arvo-osuustilillä kun käy kauppaa kerran kvartaalissa niin ei tule säilytyspalkkiotakaan. Nordnetin kulut piensijoittajalle yllättävänkin isot.

4 tykkäystä

Myös Dansken kulutaso on aika hyvä jos on Osakesäästäjien jäsen: Suomen Osakesäästäjien edut Danske Bankissa - Danske Bank

Ainakin nämä tulevat tuossa:

- Kulut enintään 0.12%, min 5e (eli 500e kaupat 1% kululla mikä on varsin kohtuullista)

- Ilmainen säilytys

- Pohjoismaiden reaaliaikaiset kurssit kaupan päälle

Jotain muitakin etuja taisi olla lainoissa ym.

1 tykkäys

Jaa Nordea onkin ennestäänkin kallistunut. Nyt en ihan löytänyt hinnastosta keskittämisalennuksia pl. asuntolaina.

Jos on “väärän” ikäinen tai ei ole rikas(premium), niin reilu 50€ vuodessa. Eli pelkästään sen painaminen prosentin tasolle vaatii yli 5000€ kauppaa vuodessa.

Omalla kohdalla tuollaisilla summilla ei tule sijoiteltua eli vieläkin Nordnet tulee halvemmaksi. Ei oikein vieläkään löydy hintaystävällistä välittäjää Suomesta köyhälle sijoittajalle.

Vai enkö vaan huomannut jotain jippoa Nordean hinnastosta?

Tasoilla 1-2 alle 800 €:n, tasoilla 3-4 alle 500 €:n ja tasolla 5 alle 300 €:n kaupoissa välityspalkkio on 1 %, ks. Sijoittamisen välityspalkkiot ja kaupankäyntikulut | Nordea

1 tykkäys

Joo, nuo siis tulee siihen reilun 50€:n tilivuosikulujen päälle(jos ikä-yms.alennuksia ei saa).

Nordealla tosiaan on ns. väliinputoaja, jos asuntolainaa ei ole ja ikää on riittävästi.

Sulle ehkä edullisinta olisi liittyä Osakesäästäjiin (www.osakeliitto.fi).

Osakesäästäjien kautta Danskelta saa myös Maksuton Danske-tili ja verkkopankkitunnukset sijoitusten hoitamista varten mikä voi olla erinomainen etu, jos muuta asiointia ei näiden asioiden perässä halua siirtää.

Ja verotuksessa tuollaisen yhdistyksen jäsenyyden pystyy vielä paljon helpommin merkitsemään kuluiksi kuin pankin palvelumaksut pelkästä asioinnista.

2 tykkäystä

Mites Osuuspankki? Omistaja-asiakkaalle ilmainen käyttö- ja arvo-osuustili, sekä 1% välityspalkkiokatto Helsingin ja Tukholman pörsseihin.

Oplla toki omat vikansa, mutta edullinen se ainakin on.

3 tykkäystä

tekisi mieli ostaa dollareissa noteraattua osaketta, mutta euron kurssi on heikko. pystyykö valuuttakursseja ajoittamaan yhtään sen helpommin kuin osakemarkkinaa? onko perusteltuja näkemyksiä euron ja dollarin vaihtokurssin tulevaisuudesta? vai pitääkö vaan lopettaa sössötys ja ostaa.

Nyt ollaan mielenkiintoisen äärellä: vaatii ilmeisesti OP-tunnuksen joka maksaa “(enintään)3€/kk”. Jos tunnuksen maksuihin saa käytettyä Bonuksia, niin alkais olla tällekin sijoittajalle halvempi vaihtoehto kuin Nordnet ![]()

Itselläni menee moni asia op-bonuksista. Mukaanlukien tuo kuukausimaksu. Tulee bonuksia monesta suuntaa. Tuo Suomi osakkeiden ostohinta on kyllä hyvä. Kilpailukykyinen. Joitain rahastojakin saa 0% kuluilla. Kuluja pitäisi osata myös seurata. Aina vain ei tahdo muistaa, kun ostot houkuttaa.

Jos olet varma siitä, että euron kurssi tulee vahvistumaan niin kannattaa varmaankin odottaa. Pariteetti voi kuitenkin olla uusi normaali tai euro voi jatkaa heikkenemistään. Minulla ainakaan ei ole mitään käsitystä kuinka euro tulee liikkumaan dollariin nähden tulevina vuosina, joten olen jatkanut säännöllistä sijoittamista kuten aiemminkin.

3 tykkäystä

Mielenkiinnosta kysyn, mitä tarkalleen ottaen ottaisit tuosta opiksi?

Pörssi on tehty lyhyen aikavälin sijoittajille, 95% pörssistä toimii niin. Jos olet siinä jäljelle jäävässä 5%:ssa, jotka ajattelee pitkäjänteisesti, niin pörssi ei ole tehty sinulle. Joten jos kurssiliikkeistä tekee johtopäätöksiä, niin on todennäköistä, että tuo 95% vaikuttaa päätöksentekoosi. Kun olet siinä 5%:ssa, niin mitä pystyt ottamaan opiksi, muuta kuin sen asian, että et tiedä millä säännöillä 95% pelaajista pelaa. 5%:lle on olennaista kuinka paljon tulosta (kassavirtaa) yhtiö pystyy luomaan pitkälle tulevaisuuteen ja millaisen korvauksen ajattelet markkinalle riittävän siitä ja paljon joudut siitä maksamaan. Tuolla näkökulmalla rehellisesti sanottuna väittäisin, että ei Harvian 39€ ostosta voi tehdä vielä pysyvää johtopäätöstä oliko se huono vai hyvä. Minusta kannattaa ymmärtää se hinta mitä osakkeesta maksaa, mitä se pitää sisällään, mitä oletuksia nykyisestä ja tulevasta. Se voisi olla se oppi. Ja tietenkin, että haluaako treidata vai ostaa ja pitää tms.

Uskon, kaiken lisäksi että pitkällä aikavälillä tuottovaatimukset tulee laskemaan merkittävästi nykyisestä tasosta, takaisin lähemmäs 2019, 2020 ja 2021 tasoja. Väestö vanhenee, talouskasvu kivenalla, velasta ei voi silloin pyytää paljoa, koska sitä ei voisi maksaa takaisin ja nyt väliaikaista stickympi inflaatio rauhottuu pikkuhiljaa.

2 tykkäystä