Miten kuvan kaltainen tilanne voi olla?

-onko tässä valuuttamuutokset, kusetsmarkkinat vai mitä ?

Eli keskihinta alempi kuin nykyinen osakkeen hinta markkinalla, ja samalla positio miinuksella?

Markkina-arvo salkkusi osakkeille on ilmoitettu Yhdysvaltain dollareina ja tuotto on ilmoitettu euroina. Euro on vahvistunut dollaria vastaan viime aikoina. Olet kai ostanut osakkeet vahvan dollarin aikaan? Vahva euro tarkoittaa että dollareilla saa pienemmän määrän euroja.

Siirrän tänne parempaan paikkaan:

Tyhmä ja yksinkertainen kysymys. Sisältyykö Nordnetin rivien +/- tilastoon mahdolliset osakkeen tuottamat osingot vai vain pelkkä arvonnousu?

Ei sisälly osinkoja, vaan pelkkä arvonmuutos.

Tähän ei taida olla muuta keinoa, kuin maksaa ansiotuloa tehtyjen töiden mukaan, tai että jokaisella on oma yhtiö.

@Nortti1 Vastasinkinkin toisessa ketjussa näin:

Vaimollani + muilla tulevilla osakkailla olikin mielessä kuvio jossa jokainen laskuttaisi Oy:tä omalla toiminimellään, jolloin jokainen saisi palkkaa vain sen verran miten on itsellä riittänyt asiakkaita. Tietääkseni kellään ei ole niin suuret tulot että osinkoja tarvitsisi miettiä. Eikö ole niin että osingoista hyötyy vasta kun vuositulot on vähintään 40-50k luokkaa? Yhtiöittämisen taustalla on se, että tällä hetkellä on useita päällekkäisiä kuluja mm. Mainonta, kirjanpito etc. Osakassopimuksiin kirjattaisiin sitten tarkasti eri ehdot Oy:n toimintatavoista.

Osuuskunta voisi olla teille sopiva yritysmuoto. Kannattaa ainakin selvittää.

Hyvä huomio Juurikki, osuuskuntamuoto tekisi monet asiat selkeämmiksi ja tuon tyyppisessä yrittäjien muodostamassa yhteistyökuviossa mahdollisesti toimivin, oikeudenmukaisin ja helpoin vaihtoehto. Se mahdollistaisi helposti muuttuvat tilanteet jonkun ehkä poistuessa ja parin uuden tullessa tilalle.

Jos osakesäästötililäisenä haluaisin saada Nordeasta osingot ja ostan vaikka 50ke Nordeaa viikkoa ennen yhtiökokousta ja myyn pois kun ja jos kurssi palautuu ja palaan sitten entiseen salkkumuodostelmaan niin onko tässä veivaamisessa verokarhun silmin jotain rangaistavaa?

OST sisällä saat puljata ilman veroseuraamuksia. Nalle raottaa silmiä, kun nostat OST:ltä rahaa pois.

Moi, kiitos!

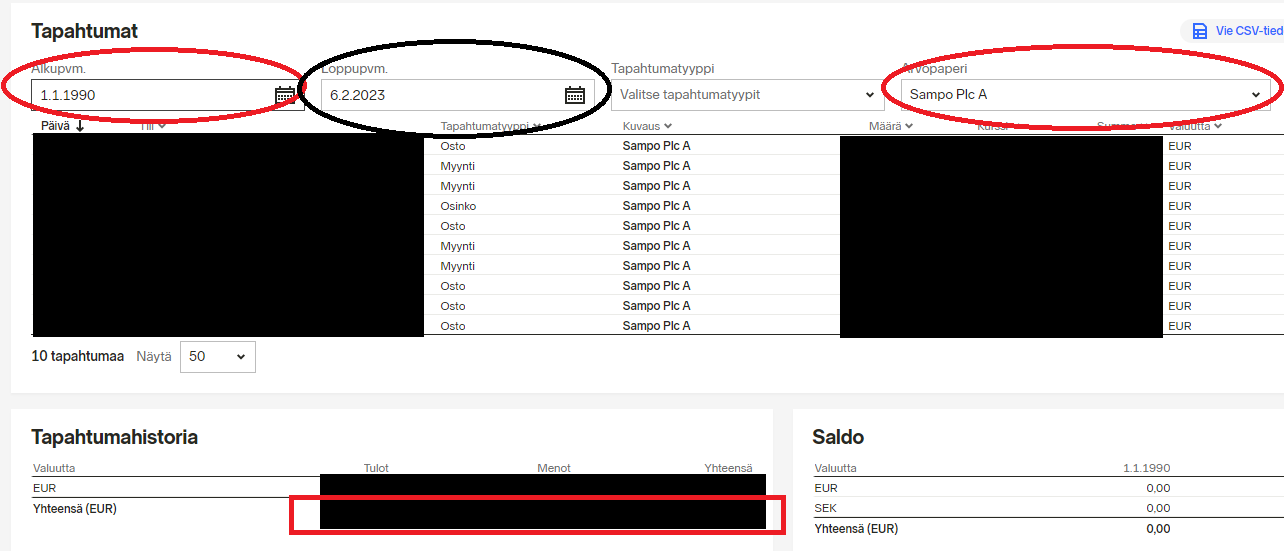

Tiedätkö/tietääkö joku, löytyykö Nordnetista ylipäätään kokonaistuotto seurantaa?

On jo sen verran kauan aikaa että en enää tarkkaan muista, mutta silloin taannoin oli ainakin teoriassa mahdollista että kun yhtiössä “töissä” olevat laskuttavat toiminimellään, heidän asema onkin työntekijä. Siitä sitten seuraamukset sen mukaiset. Oliko kyseessä sitten veroviranomainen vai aluehallintovirasto vai eläkeyhtiöt… jaksa enää muistaa, mutat kannattaa ottaa selvää. Eip se tainnut tuolloinkaan ketään haitata…

Koko salkun kehityksessä sisältyy, mutta yksittäisten osakkeiden tasolla ei.

Entä jos tuo markkinointia sun muuta yhteistä infrastruktuuria hoitava yhtiö laskuttaakin näitä yhden henkilön yrityksiä infrastruktuurista, mutta yhden henkilön yrittäjät laskuttavat suoraan asiakasta?

Valitettavasti en muista tarkemmin mistä silloin oli kyse. No, Työsuhteessa vai yrittäjä? - vero.fi tähän liittyen se varmaan oli. Periaatteessa kai silloin oli tapetilla se että jos yrittäjällä on ostajayrityksen tiloissa ainut työpiste ja työvälineet, niin äkkiä verottaja tulkitsee yrittäjän ostajayrityksen työntekijäksi, laskutti omalla firmallaan tai ei.

Onko täällä kokemuksia osinkoja maksavista etf:stä? Olevat moni myynnissä xetra pörssissä niin mietin kuuluvatko nekin saksalaisen lähdeveron piiriin?

Tässä on itse asiassa pieni work around, jota itse hyödynnän: nordnetin tapahtumat ja laskelmat -välilehdeltä voi helposti hakea haluamansa arvopaperin kaikki tapahtumat mitä tahansa aikaväliltä, jolloin sivun alalaidassa näkyy kaikki tulot ja menot sekä vielä näiden erotus. Tietysti, jos arvopaperia on edelleen salkussa, sen nykyarvo pitää vielä lisätä tuottopuolelle. Alla esimerkki Samposta.

Tämä toki auttaa vain euromääräisen tuoton seurannassa. Jos haluaa esim. TWR-painotetun prosentuaalisen tuoton, joutuu jo askartelemaan.

SBB jakoi Neobo Fastigheter osakkeita joulukuussa omistajilleen. Kymmenellä SBB:n osakkeella sai yhden Neobon osakkeen. Miten määrittelen näille Neobon osakkeille nyt hankintahinnan?