Osaketta ei kiinnosta kuka sen omistaa ja mihin hintaan se on ostettu, jos olet maksanut liikaa tulevista kassavirroista niin se näyttäytyy sitten punaisena rivinä salkussa. ![]()

Kurssilaskunkin voi pitkäjänteinen omistaja nähdä myös sinä kuuluisana tuotto-odotuksen nousuna ja tulevaisuuden fcf% vain nousee.

Jos itse lähtee spekuloimaan lyhyen tähtäimen kurssiliikkeillä joskus jää lyhyt tikku käteen ja joskus pidempi, kurssimuutoksia ja muita me perinteisesti päivitellään täällä.

Ennen tämän päivän dippiä ytd oli muutaman pinnan miinuksella ja kyllähän tämä on indeksin tänä vuonna piessyt, jos itse näkee että firman fundamentit paranevat enemmän kuin kurssivastaavasti nousee niin siinähän on vain tankkauspaikkaa ja keskihinnan alennusta tiedossa.

Näihin heittoihin olisi kiva saada jotain konkreettista kylkeen senkin lisäksi että “oma rivini on punaisella ja sen pitäisi vihertää niin pirusti” lisäksi.

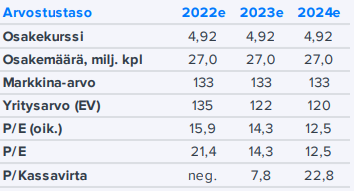

Kasvuprofiili huomioiden Lamor näyttää näillä Aapelin tämän hetkisillä tulosennusteilla edulliselta vaikka niihin lienee hieman laskupainetta tämän negarin myötä.

Kassavirran puolesta tämä näyttää keissi näyttää kuitenkin jo ihan erilaiselta ja sitähän tässä lopulta haetaan, kassavirta tänään on arvokkaampaa kuin epävarma kassavirta tulevaisuudessa.

Hieman reilu 10% ebitti 7% roella ei vielä omasta mielestäni hyvän firman kriteerejä täytä, tässä on kuitenkin hyvät ainekset jopa laatuyhtiöksi asti jos tulevat projektit menevät maaliin ja pääomantuottoa saadaan nostettua ja kassavirta saadaan rullaamaan oikeaan suuntaan.

Jos yhtiö näihin tavoitteisiin pääsee niin kyllä se kurssikin ottaa kunnollisen tasoloikan siinä kohtaa.