Osaketta ei kiinnosta kuka sen omistaa ja mihin hintaan se on ostettu, jos olet maksanut liikaa tulevista kassavirroista niin se näyttäytyy sitten punaisena rivinä salkussa.

Kurssilaskunkin voi pitkäjänteinen omistaja nähdä myös sinä kuuluisana tuotto-odotuksen nousuna ja tulevaisuuden fcf% vain nousee.

Jos itse lähtee spekuloimaan lyhyen tähtäimen kurssiliikkeillä joskus jää lyhyt tikku käteen ja joskus pidempi, kurssimuutoksia ja muita me perinteisesti päivitellään täällä.

Ennen tämän päivän dippiä ytd oli muutaman pinnan miinuksella ja kyllähän tämä on indeksin tänä vuonna piessyt, jos itse näkee että firman fundamentit paranevat enemmän kuin kurssivastaavasti nousee niin siinähän on vain tankkauspaikkaa ja keskihinnan alennusta tiedossa.

Näihin heittoihin olisi kiva saada jotain konkreettista kylkeen senkin lisäksi että “oma rivini on punaisella ja sen pitäisi vihertää niin pirusti” lisäksi.

Kasvuprofiili huomioiden Lamor näyttää näillä Aapelin tämän hetkisillä tulosennusteilla edulliselta vaikka niihin lienee hieman laskupainetta tämän negarin myötä.

Kassavirran puolesta tämä näyttää keissi näyttää kuitenkin jo ihan erilaiselta ja sitähän tässä lopulta haetaan, kassavirta tänään on arvokkaampaa kuin epävarma kassavirta tulevaisuudessa.

Hieman reilu 10% ebitti 7% roella ei vielä omasta mielestäni hyvän firman kriteerejä täytä, tässä on kuitenkin hyvät ainekset jopa laatuyhtiöksi asti jos tulevat projektit menevät maaliin ja pääomantuottoa saadaan nostettua ja kassavirta saadaan rullaamaan oikeaan suuntaan.

Jos yhtiö näihin tavoitteisiin pääsee niin kyllä se kurssikin ottaa kunnollisen tasoloikan siinä kohtaa.

Kun tulosvaroitus johtuu pääosin valuuttakurssimuutoksista, niin se on aika lailla ennakoimatonta. Toki ehkä jatkossa johdon kannattaisi miettiä suojauksia. En kuitenkaan näe tämän tulosvaroituksen perusteella aiempaa suurempia riskejä yhtiön toiminnassa. Monet suuret yhtiöt ilmoittavat osareissaan valuuttakurssimuutosten vaikutuksen tulokseen, sekä ennusteissaan ilmoittavat kurssimuutosten arvioidun vaikutuksen liikevaihtoon ja tulokseen.

Ihan samaa mietin. Eihän tämä tosiaan johtunut liiketoiminnan heikentymisestä, paitsi Kiinassa, mutta sekin väliaikaista, jahka koronatoimet helpottaa.

Lamor laski eilen kuluvan vuoden tulosohjeistustaan, minkä taustalla oli USA:n dollarin ja dollarisidonnaisten valuuttakurssien heikkeneminen sekä Kiinan osakkuusyhtiön odotettua heikompi tulos. Tulosvaroitus tuli meille yllätyksenä, mutta taustatekijöiden myötä emme näe sen isossa kuvassa muuttavan yhtiön sijoitustarinaa oleellisesti. Kurssilaskun myötä osakkeen riskikorjattu tuotto-odotus on mielestämme edelleen houkuttelevalla tasolla lähivuosien hieman laskeneista kannattavuusennusteitamme huolimatta.

Aapelihan kommentissaan nosti esille, että toki käytämme valuuttakurssisuojauksia. Emme kuitenkaan tee suojauslaskentaa, joten valuuttakurssimuutosten vaikutus näkyy EBIT:n yläpuolella ja suojausten tuoma “hyvä” EBIT:n alapuolella. Erittäin osuva kommentti myös vertailukelpoisin valuutoin tehtävästä raportoinnista.

Eikö projektit kiinan ulkopuolella vaikuttaneet negatiivisesti yhtiön kehitykseen ja negatiiviseen tulosvaroitukseen?

Kuulisin mielellään lisää projektien rakenteesta, tuloutuksesta, as sold vs as delivered marginaalieroosiosta esimerkiksi Q4 tulosinfon yhteydessä.

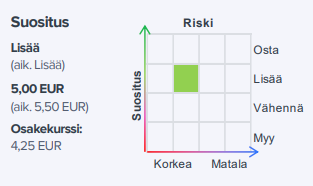

Lamor laski eilen kuluvan vuoden tulosohjeistustaan, minkä taustalla oli USA:n dollarin ja dollarisidonnaisten valuuttakurssien heikkeneminen sekä Kiinan osakkuusyhtiön odotettua heikompi tulos. Tulosvaroitus tuli meille yllätyksenä, mutta taustatekijöiden myötä emme näe sen isossa kuvassa muuttavan yhtiön sijoitustarinaa oleellisesti. Kurssilaskun myötä osakkeen riskikorjattu tuotto-odotus on mielestämme edelleen houkuttelevalla tasolla lähivuosien hieman laskeneista kannattavuusennusteistamme huolimatta. Siten toistammekin osakkeen lisää-suosituksen, mutta laskemme tavoitehintamme 5,0 euroon (aik. 5,5 euroa) ennustelaskuja peilaten.

Tulkaahan nyt joku selittämään, että miten nämä johdon selitykset menee aina läpi kun väärä raha. Selitykset on samaa tasoa kun Solteqin Väätäselle, kun oli palvelimet loppu 6€ kurssilla ja vaan nyökytellään että näin se varmaan on - ja nyt saa osaketta sitten euron hintaan.

Euro-dollari kurssi oli ohjeistuksen antamispäivänä 10.5.2022 1,05 ja eilen 1,06 eli käytännössä kurssimuutoksella on plus miinus nolla vaikutus tulokseen ajan yli. Mutta selitys menee läpi kun väärä raha? On väliaikasia ongelmia vaan.

Ennusteet ovat tulleet tänä vuonna alas kun lehmän häntä.

19.5.2022 EBIT ennuste 15,3 M€ LISÄÄ

17.8.2022 EBIT ennuste 15,1 M€ LISÄÄ

16.11.2022 EBIT ennuste 14,7 M€ LISÄÄ

20.12.2022 EBIT ennuste 12,1 M€ LISÄÄ

Toukokuun ennusteesta tämän hetken ohjeistuksen ala-laitaan EBIT tippunut yli 40%, mutta tavoitehinta tippunut 6%.

Ohjeistus on nyt 11-13 M€. Ennusteet valuu kun lehmän häntä, mutta silti uskotaan että yli ohjeistuksen keskivälin päästään ja ihan ohi meneviä juttuja vaan.

Joku voisi sanoa, että näihin ennusteisiin menee luotto.

Eiväthän nämä mainitsemasin ennusteet ja johdon puheet liity toisiinsa mitenkään ja jälkimmäinen on analyytinkon näkemys siitä mitä tuloskunto voisi olla jos heidän ennusteet osuvat.

Firmaa voi toki kritisoidan ja ihan ansaitusti siitä että keväällä annettu positiivinen tulosvaroitus on pitänyt perua ja yhtiö joutuu palaamaan alkuperäisen ohjeistuksensa lähettyville.

03.03.2022

Ohjeistus vuodelle 2022

Lamor arvioi liikevaihtonsa olevan vähintään 110 miljoonaa euroa vuonna 2022. Oikaistun liikevoiton arvioidaan olevan vähintään 12 miljoonaa euroa.

10.5.2022

Lamor Corporation Oyj nostaa liikevaihdon ja oikaistun liikevoiton ohjeistustaan vuodelle 2022. Lamor arvioi nyt vuoden 2022 liikevaihdon olevan vähintään 120 miljoonaa euroa ja oikaistun liikevoiton olevan vähintään 14 miljoonaa euroa.

19.12.2022

Päivitetty ohjeistus vuodelle 2022

Lamor arvioi liikevaihtonsa olevan vähintään 120 miljoonaa euroa koko vuonna 2022. Oikaistun liikevoiton arvioidaan olevan välillä 11–13 miljoonaa euroa.

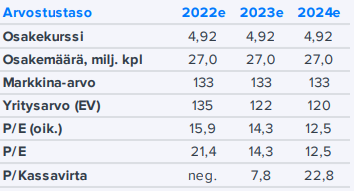

Yhtiön dcf-mallissa termiin on laitettu 50% kassavirroista ja myöhempien vuosien ennusteet analyytikko on pitänyt lähestulkoon muuttumattomana, tämä selittää miksi yhden vuoden ebitti ei juuri ole tavoitehintaa heilutellut.

Paljon hedelmällisempää olisi keskustella niistä tulevien vuosien kassavirroista kuin siitä että mikä tavoitehinta sinne on lopulta arvottu ja mitä ei.

Jos olet sitä mieltä että Lamor ei tule tulevina vuosina pääsemään näihin analyytikon ennusteisiin niin olisi mukava kuulla miksi olet tätä mieltä ja mitä vääriä päätöksiä heidän strategiassaan on tehty.

Lamor virallinen pitkän aikaväline liikevoittomarginaalin tavoite on 14% samalla kun analyytikon ennusteet näyttävät tältä, jos vihjaat että analyytikkoja maksellaan hiljaiseksi suosituksien ja ennusteiden suhteen niin ei se ainakaan tämän keissin kohdalla näy.

Voihan tähän kysyä, että miksi yhtiö nosti ohjeistusta toukokuussa 12 M€ → 14 M€, jos joulukuun 19. päivä ohjeistushaarukka on vieläkin tuo 2 M€? Miten on voitu toukokuussa tehdä noin tarkka ennuste, jos sitä ei pystytä tekemään kaksi viikkon ennen tilikauden loppua.

Aikajanahan tässä on ollut seuraava:

03.03.2022

Ohjeistus vuodelle 2022

Lamor arvioi liikevaihtonsa olevan vähintään 110 miljoonaa euroa vuonna 2022. Oikaistun liikevoiton arvioidaan olevan vähintään 12 miljoonaa euroa.

10.5.2022

Lamor Corporation Oyj nostaa liikevaihdon ja oikaistun liikevoiton ohjeistustaan vuodelle 2022. Lamor arvioi nyt vuoden 2022 liikevaihdon olevan vähintään 120 miljoonaa euroa ja oikaistun liikevoiton olevan vähintään 14 miljoonaa euroa.

19.5.2022

INDERES SEURANTA ALKAA 15,3 M€ EBIT ennusteella.

19.12.2022

Päivitetty ohjeistus vuodelle 2022

Lamor arvioi liikevaihtonsa olevan vähintään 120 miljoonaa euroa koko vuonna 2022. Oikaistun liikevoiton arvioidaan olevan välillä 11–13 miljoonaa euroa.

Itseäni ei tämän vuoden pienet ennusteheitot jaksa ihan hirveästi huolestuttaa.

Paljon enemmän huolestuttaa tämä lisääntynyt kilpailu, josta oli CMD:ssa puhe. Alalle on tullut uusia pelureita, jotka kilpailevat halvalla hinnalla. Ilmeisesti Aasian suunnalta.

Pelkään, että Lamorilla ei tule jatkossa riittämään

näitä kilpailijoita vastaan, ellei se paina marginaalejaan alas tai ala kilpailla samoilla iljettävillä valttikorteilla kuin nämä uudet kilpailijansa. Qatarin MM-kisathan rakennettiin käytännössä intialaisten siirto(-orja)työläisten voimin. En valitettavasti usko, että Lähi-Idässä muuallakaan ollaan siitä keissistä otettu opiksi. Ainakin Lamorille tärkeässä Saudi-Arabiassa ihmisoikeustilanne ei taida olla paljoa sen parempi.

Kysyisinkin siis @Mikaeli:lta että miten Lamor aikoo pärjätä kilpailussa näitä uusia, todennäköisesti halpaa siirtotyövoimaa käyttäviä yhtiöitä vastaan? Miksi esim. Saudi-Arabiassa valittaisiin toisin kuin Qatarissa ja tehtäisiin sopimuksia muun kuin vain halvemman hinnan perusteella?

Sanottakoon, että mielestäni Lamorilla on valtavan herkulliset mahdollisuudet tuolla esim. Saudi-Arabiassa. Pelkään tosiaan vain, että Lamorin arvot ja toimintakulttuuri ovat ”liian hyvät”, jotta voisi jatkossa pärjätä näitä tiettyjä kilpailijoita vastaan.

Olen siis itse hieman sitä mieltä, että tuo Lähi-Itään panostaminen saattaa olla Lamorilta strateginen virhe. Toki high risk on high reward. Markkina kun on joiltain osin erittäin vaikea, vaikka hyvin on tähän asti mennytkin. Edellä mainittujen haasteiden lisäksi yksi ongelma näissä maissa on korruptio. Voi olla aika haastava yhtälö voittaa jatkossa kilpailutuksia, jos pahimmillaan nämä jotkut uudet kilpailijat vielä lahjovat asiakkaita sen lisäksi että painavat hinnat alas orjatyövoimalla.

Onko tuo ollut tarkka ennuste kun ennusteen yläreuna on ollut periaatteessa ääretön.

Lankulle ei ole kuitenkaan nämä yhtiön ennusteet menneet ja sen johtokin tietää ja pyrkii varmasti tulevaisuudessa asiaa parantamaan ja kenties siirtyy hieman konservatiivisempaan ennustamiseen jolloin negarien riski pienenee.

Sijoittajien ohjeistaminen on aina hieman nuorallataitelua että kuinka tarkan ennusteen haluaa antaa ja hyväksyy sen että negarin/posarin riski on suurempi vai ennustaako leveämmällä haarukalla jolloin ohjeistusta ei juurikaan jouduta päivittämään.

Mitä tähän ennustamiseen ja sen vaikeuteen Lamorin kohdalla vielä tulee niin suora pätkä laajan raportin ensimmäiseltä sivulta joka on tosiaan kaikille vapaasti luettavissa.

Näkemyksemme mukaan yhtiön kasvu tulee olemaan riippuvaista uusien suurten

kilpailutusten voittamisesta tai nykyisten projektien merkittävästä laajentumisesta, joita on lähes mahdotonta mallintaa.

Lisäksi vielä projektien tulouttamisesta.

Kyllähän sitä firman saa näyttämään huonommalta kuin joitain yksittäisiä lukuja poimii. Kassavirran syyn tiedätkin Kuwaitin projektin alkuponnistusten vuoksi. Voin minäkin tuolta edellisestä osavuosikatsauksesta poimia yksittäisiä lukuja:

Liikevaihto kasvoi 98,0 % Oikaistu liikevoitto (EBIT) kasvoi 428,3% Osakekohtainen tulos kasvoi 1 092,6 %

GLOBAL wet-processing experts CDE – in partnership with Gulf Center United Industrial Equipment Co. and KAK-LAMOR JV/C – have announced plans to supply two contaminated soils wash plants to support the clean-up effort of an estimated 114 sq km of polluted land in Kuwait, as part of one of the largest environmental projects of its kind.

On totta, että ennusteisiin on tehty vuoden aikana tarkistuksia tulosten ja nyt viimeisimpänä tulosvaroituksen yhteydessä. Jos käydään hieman ennusteiden taustoja läpi, niin juuri ennen seurannan aloitusta yhtiö oli nostanut kuluvan vuoden ohjeistustaan, eikä meillä ollut nähdäkseni syytä epäillä tässä kohtaa ohjeistuksen pitävyyttä, kun taustalla oli erinomainen Q1. Vuoden mittaan olemme laskeneet hieman kannattavuusennusteitamme tulosten yhteydessä mm. inflaation kiihtymisen ja Lamorin tekemien kasvupanostusten (ts. kiinteiden kulujen nousun) myötä, mutta pitäneet liikevoittoennusteemme aikaisemman ohjeistuksen yläpuolella. Nyt tulosvaroituksen yhteydessä jouduttiin sitten laskemaan reippaammin ohjeistushaarukan muuttuessa. Kuten raportissa tulikin todettua, niin tulosvaroitus tuli meille yllätyksenä ja tässä yhteydessä tuli aliarvioitua saamisten valuuttaherkkyys, josta kättä ylös virheen merkiksi. Kuitenkin kuten raportissa tuli todettua, niin ei tämä mielestämme kuitenkaan Lamorin sijoitustarinaa oleellisesti horjuta (esim. merkittäviä projektiriskejä ei realisoitunut toteuttamiseen liittyen).

Pohdit myös tuota nykyisen ohjeistushaarukan leveyttä ja koitan avata omaa tulkintaani asiasta. Lainaan tässä alkuun viimeistä raporttia: ”Käsityksemme mukaan uuden tulosohjeistuksen suhteellisen laajan haarukan taustalla on yhtiön suurten projektien (etenkin Bangladeshin projektin toimitukset) ajoittumiset vuodenvaihteen ympärillä sekä EUR/USD-valuuttakurssin viimeaikainen voimakas volatiliteetti (dollari heikentynyt ~8 % Q3:n lopusta).” Projektien ajoittumisesta on hyvä huomata isossa kuvassa, että suurten projektien ajoittumiset voivat vaikuttaa merkittävästi Lamorin yksittäisten kvartaalien tulokseen. Tämän takia huomiomme onkin ollut etenkin vuositason kehityksessä, vaikkakin tämän osalta ennusteemme osoittautuivatkin liian vaativiksi. Tässä tapauksessa arviomme mukaan epävarmuutta aiheuttaa projektien ajoittumiset vuodenvaihteen ympärillä ja etenkin Bangladeshin laitetoimitusten ajoittumiset. Laitetoimitukset ovat meidän arviomme mukaan palveluliiketoimintaa kannattavampaa, mikä myös tulokseen siten voimakkaammin. Aikaisemmissa ennusteissamme odotin myös laitetoimitusten alkamisen tukevan Q4:n kannattavuutta (tukevat myös ennusteissamme vuoden 2023 kannattavuutta). Lisäksi tosiaan EUR/USD-valuuttakurssin viimeaikainen voimakas heikentyminen todennäköisesti vaikeuttaa myös yhtiön omaa ennustamista lopullisten vaikutusten mittakaavan osalta. Pidän myös jokseenkin todennäköisenä, että ohjeistus on annettu nyt niin, ettei sitä tarvitsisi enää muuttaa myöhemmin.

Näkemyksen osalta voidaan myös todeta, että ainakin lyhyellä aikavälillä Lamorissa on oltu väärällä puolella, eikä tässä tietenkään olla onnistuttu. Toki yhtiö on ollut seurannassamme vasta reilut puoli vuotta, joten tarkastelujakso on melko lyhyt. Näkemystä on kuitenkin ihan perusteltua haastaa (toki muutenkin saa haastaa, vaikka näkemys olisi ollut oikeakin). Tavoitehinnan ja suosituksen osalta puolestaan, kuten @TJT mainitsikin, niin koitetaan myös katsoa kokonaiskuvaa kuluvan vuoden yli (tavoitehinta annetaan 12 kuukauden päähän). Kokonaisuutena nykyisillä ennusteilla tuotto-odotus on kuitenkin meidän näkemyksemme mukaan edelleen houkuttelevalla tasolla. Ennusteita ja näkemystä toki tarkastellaan jokaisen päivityksen yhteydessä uudestaan.

Menemättä sen enempää yksittäisen yhtiön asioihin, niin kyllähän tämän vuoden poikkeuksellinen markkina on myös aiheuttanut melko paljon tulosvaroituksia koko pörssin tasolla, kun näkymät ja makrotaloudelliset asiat (mm. inflaatio, korkonäkymät, valuuttakurssit) ovat muuttuneet merkittävästi lyhyellä aikavälillä. Yleisellä tasolla kuitenkin vielä hyvä huomata, että meidän koko seurannassa, josta suurin osa on yhtiöasiakkaita, suositusjakauma on jakautunut karkeasti 50/50 positiivisiin ja negatiivisiin suosituksiin.

Lehtijutun mukaan Kuwait Oil Companyssa on laitettu tuulemaan ja SKETRin 2. vaiheen urakoitsijat olisi jo päätetty. Valinta odottaa vielä viranomaisten hyväksyntää.

Edullisimman tarjouksen jättäneistä yksi on vaihdettu kalliimpaan ja Mikan aikaisempien sanavalintojen perusteella tämä on otettava hyvänä merkkinä, mutta tietoa ei siis ole, että onko Lamor valittujen kumppanina. Valintaperusteistakin olen tunnistavinani jotain tuttua mutta sopii ne määreet tietysti yhtälailla Lamorin kilpailijoihinkin.

Lamor oli yksi niistä harvoista pörssiyhtiöistä, joiden omistajarekisterin tilanne 31.12.2022 oli jo tänään 1.1. omalla nettisivulla. Kertoo minusta firman otteesta - asiat tehdään huolella ja sijoittajat ovat tärkeitä.