Itse seuraan huomisessa raportissa erityisesti Q2:lla heränneiden maksuviivästysten ratkeamista. Aapelikin näistä kommentissaan puhuu. Olen (ehkä ennakkoluuloisesti) epäileväinen eteläisten öljyvaltioiden kanssa tehtävästä liiketoiminnasta, joten minulle luottamus Lamoriin sijoituskohteena on koetuksella jos ongelmat eivät ole ratkenneet.

9 tykkäystä

Lamorin osavuosikatsaus 1.1.- 30.9.2022: Kasvu jatkui vahvana - Lamor Corporation Oyj

Heinä–syyskuu 2022 lyhyesti

- Liikevaihto kasvoi 98,0 % 34,2 miljoonaan euroon (17,3)

- Käyttökate (EBITDA) oli 4,9 miljoonaa euroa (3,3)

- Oikaistu käyttökate (EBITDA) kasvoi 26,9 % ja oli 4,9 miljoonaa euroa (3,9) eli 14,3 % liikevaihdosta

- Liikevoitto (EBIT) oli 3,0 miljoonaa euroa (2,0)

- Oikaistu liikevoitto (EBIT) kasvoi 18,6 % ja oli 3,1 miljoonaa euroa (2,6) eli 9,0 % liikevaihdosta

- Liiketoiminnan rahavirta oli -5,8 miljoonaa euroa (-4,1)

- Osakekohtainen tulos kasvoi 9,7 % 0,07 euroon (0,06)

- Saadut tilaukset olivat 32,3 miljoonaa euroa (158,8)

Tammi–syyskuu 2022 lyhyesti

- Liikevaihto kasvoi 183,2 % 99,7 miljoonaan euroon (35,2)

- Käyttökate (EBITDA) oli 14,4 miljoonaa euroa (4,2)

- Oikaistu käyttökate (EBITDA) kasvoi 246,3 % ja oli 16,4 miljoonaa euroa (4,7) eli 16,4 % liikevaihdosta

- Liikevoitto (EBIT) oli 9,2 miljoonaa euroa (1,4)

- Oikaistu liikevoitto (EBIT) kasvoi 428,3%, ja oli 11,4 miljoonaa euroa (2,2) eli 11,4 % liikevaihdosta

- Liiketoiminnan rahavirta oli -7,2 miljoonaa euroa (-6,5)

- Osakekohtainen tulos kasvoi 1 092,6 % 0,16 euroon (0,01)

- Arvonalentumiset Venäjän liiketoiminnasta olivat 2,0 miljoonaa euroa

- Saadut tilaukset olivat 76,0 miljoonaa euroa (247,0)

15 tykkäystä

Inderesin ennusteet ylitettiin komeasti niin liikevaihdon, kuin myös käyttökatteen ja liikevoiton osalta.

Hyvältä näyttää!

23 tykkäystä

@Aapeli_Pursimo haastatteli toimitusjohtaja Pirneskoskea Q3-tuloksesta. ![]()

Aiheet:

00:00 Aloitus

00:15 Vahvaa kasvua Q3:lla

01:00 Suhteellinen kannattavuus jäi Q2:n tasolle

02:22 Saudi-Arabian sopimuskumppanin vaihto

06:01 Laajentumispotentiaalia riittää

07:03 Kuwaitin projektin eteneminen

08:32 Käyttöpääoman sitoutuminen Kuwaitin projektiin

10:06 Guyanan projektin eteneminen

11:04 Laiteliiketoiminnan kysyntä

12:50 Suurten kilpailutusten tilanne

14:45 Pääomamarkkinapäivä 22.11.2022

16 tykkäystä

Kaippa tämä meni about niin kuin piti. Kaima oli haastattelussa rivien välissä osin pessimistinen ja osin optimistinen.

Jos ymmärsin oikein niin Saudien maksupostit saatiin eteenpäin, mutta jatkoprojektin kilpailutuksessa menee vähintään pitkään. Osallistujia paljon, mikä luo tietysti epävarmuutta.

Kassavirta positiiviseksi ehkä Q2/23. Onhan tuo kaukana, jos pörssin meininkiä katsoo. Vakavammin puhuen pitkäaikaisena omistajana kyllä tuo kohtuulliselta kuulostaa liikevaihdon kasvunopeuden huomioiden.

Kilpilahden muovinkierrätyslaitoksen rahoituksessa jotain ylimääräistä säätöä. Tämä on mun mielestä jäänyt vielä tosi hähmäiseksi kokonaisuudeksi sijoittajalle. Vaikea arvioida vaikutuksia.

7 tykkäystä

Hieno kvartaalihan sieltä putkahti, vaikkei rahavirta vielä olekaan oikeaan suuntaan!

Semmoinen kysymys olisi @Mikaeli :lle tuosta Kilpilahden projektista, että kuinka kilpailukykyisellä teknologialla Lamor on lähdössä kyseiseen leikkiin mukaan verrattuna esimerkiksi Quantafueliin? Quantafuelin tapauksessa ilmeisesti yllättävän pieni osuus saapuvasta muovijätteestä voidaan käyttää kemiallisessa kierrätysprosessissa, joten prosessi ei ole todellakaan niin tehokas, kuin aluksi olin kuvitellut. Lisäksi myös eräällä kilpailijalla Atlantin toisella puolella näyttäisi olevan ainakin omien sanojensa mukaan paljon nykyisiä teknologioita parempi ja tehokkaampi prosessi, jossa prosessi esimerkiksi pystytään suorittamaan alhaisemmassa lämpötilassa. Pystyisitkö hieman avaamaan asiaa lisää Lamorin kannalta?

6 tykkäystä

Osallistuimme muutama vuosi sitten Hanasaaren koetoimintahankkeeseen eli tämän tyyliset kaupunkiympäristössä tapahtuvat in situ -hankkeet ovat todella relevantteja meille.

Kuljen ehkä hivenen vastavirtaan muovin kemiallisen kierrätyksen osalta eli näen kyseessä olevan enemmän prosessitekninen haaste kuin teknologinen haaste. Teknologia tulee seuraavien vuosien aikana hyödykkeistymään ja sen pystynee ostamaan “hyllystä” suurilta EPCM-toimijoilta. Uskomme teknologian olevan kilpailukykyinen, varsinkin kun yhdistämme siihen osaamisemme jätteenkäsittelyprojektien ja -prosessien kehittämisen osalta.

Yritin olla sanoissani riittävän “varovainen”, mutta ehkä vahvin signaali organisaation uskosta tulevaan kasvuun löytyy nimenomaan siitä, että olemme aikaistaneet tiettyjä kasvuinvestointeja merkittävästi.

27 tykkäystä

Alla on tuore Aapelin tekemä yhtiöraportti. ![]()

Lamor julkisti eilen etenkin kasvun osalta odotuksemme ylittäneen Q3-raportin ja toisti ohjeistuksensa odotetusti. Voimakas kasvu veti operatiivisen tuloksen myös yli ennusteidemme, vaikka kannattavuus jäikin odotuksistamme tehtyjä kasvupanostuksia heijastellen. Näitä peilaten laskimme hieman lähivuosien kannattavuusennusteitamme, mutta absoluuttiset muutokset jäivät vähäisiksi.

https://www.inderes.fi/fi/tukevasti-kasvupolulla

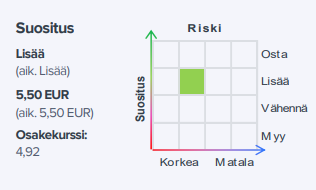

Sitten olisi vielä Aapelin aamarikommentit. ![]()

Lamor julkisti eilen etenkin kasvun osalta odotuksemme ylittäneen Q3-raportin ja toisti ohjeistuksensa odotetusti. Voimakas kasvu veti operatiivisen tuloksen myös yli ennusteidemme, vaikka kannattavuus jäikin odotuksistamme tehtyjä kasvupanostuksia heijastellen. Näitä peilaten laskimme hieman lähivuosien kannattavuusennusteitamme, mutta absoluuttiset muutokset jäivät vähäisiksi. Muutoksista huolimatta osakkeen riskikorjattu tuotto-odotus on mielestämme edelleen houkutteleva ja siten toistamme osakkeen lisää-suosituksen ja 5,5 euron tavoitehinnan.

13 tykkäystä

Kysymys @Mikaeli :lle, sota Ukrainassa tulee todennäköisesti päättymään vuoden sisällä. Ukrainan alueella on oletettavasti aivan valtava määrät alueita, joissa on suoritettava erilaisia ympäristön puhdistus- ja ennallistamisoperaatioita. Toki ennen alueiden ennallistamista miinat ja muut maastoon jääneet räjähteet on raivattava ja tässä tarvitaan sotilasteknistä osaamista. Kysyisinkin, onko sodan jälkeisessä Ukrainassa potentiaalisia markkinoita Lamorille ja onko Lamorilla kokemusta entisten sotatoimialueiden raivaamisesta?

11 tykkäystä

Onnea Lamorille hyvästä kvartaalista ja rohkeudesta investoida sinne missä tapahtuu. Uutisvirrassa näyttäisi nyt siltä, että Saudeissa on nyt momentum päällä. Ympäristöhankkeet nivoutuu yhteen muiden vision2030 hankkeiden kanssa eli muunmuassa Pohjois-Saudeihin tulevan NEOM miljoonakaupungin, Punaiselle Merelle tulevien turistihankkeiden ja elinkeinorakenteen muutoksen kanssa. Hankkeita rahoittaa yksi maailman suurimmista rahastoista Public Investment Fund Program. Rahasto teki juuri aiesopimuksen myös BlackRockin kanssa, Rahaston tytäryhtiö on Sirc (Saudi Investment Circular Economy) ja sen tytäryhtiö on SAIL, jonka kanssa Lamor siis tekee jo yhteistyötä Punaisen Meren öljyvuotojen torjumiseksi.

Kaikenlaisia toimivia elimiä on hengästyttävä määrä ja paljon on myös Lamorille kiinnostavaa vireillä. Yksi erittäin mielenkiintoinen asia on se, että Saudi-Arabia pyrkii selvästi ottamaan alueellista ja myös maailmanlaajuista johtajuutta ilmastonmuutoksen torjunnassa. Yksi toimija on SGI (Saudi Green Initiative), joka vie eteenpäin esimerkiksi Mika Anttosenkin ajatusta aavikoiden metsittämisestä. Tavoitteena istuttaa Saudi-Arabiaan 10 miljardia puuta ja koko Meda-alueelle 50 miljardia puuta.

Tytäryhtiöillä on tavoitteena kasvaa yhtälailla alueellisesti ja globaalisti. Mika vihjasi osarin yhteydessä, että Saudeissa Persianlahden puolelle olisi tulossa tarjouskilpailu öljyntorjuntapalveluista. Loogisena jatkumona voisi ajatella, että öljyntorjuntaa yhtenäistetään myös muualla alueella.

SIRCilllä on sama toimitusjohtaja kuin SAILillä ja täällä avautuu mahdollisuuksia Lamorille kiertotaloushankkeisiin,

16 tykkäystä

Tässä on Lamorin esitys SijoitusMessuilla, firmasta kertovat talousjohtaja Grönroos ja toimitusjohtaja Pirneskoski. ![]()

13 tykkäystä

Tähän @Aili:n tviittiketjuun kanttaa varata hieman aikaan ja rauhaa. Kannattaa lukea, jos yhtiö kiinnostaa. ![]()

23 tykkäystä

Lamorin uusi strategia ja pitkän aikavälin tavoitteet.

17 tykkäystä

Eli liikevaihto tulisi karkeasti tuplata neljässä vuodessa. Tämä aiotaan saavuttaa etunenässä siellä missä jalka on jo tukevasti oven välissä, eli Lähi-idässä.

Tykkään siitä, että nyt yritetään hieman fokusoitua muutamiin alueisiin. Niin paljon kuin tykkäänkin esimerkiksi Porvoon muovilaitoksesta, minua hieman mietityttää joka suunnalla huseeraaminen. Riittääkö johdon huomio jokaiseen rojektiin, varsinkin kun rojektit ovat keskenään hyvin erilaisia?

Erittäin tärkeää on, että kannattavuudesta ei aiota lipsua, vaan 14% EBIT on ennallaan. Tämän madaltamisesta olisi jäänyt paha maku, sillä listautumisen aikaan ilmoitetuista tavoitteista ei ole kovin kauaa. Saa suorittaa!

17 tykkäystä

@Aapeli_Pursimo on kirjoittanut hienon kommentin pääomamarkkinapäivästä. Yhtiöstä kiinnostuneen kannattaa ehdottomasti lukea. ![]()

Lamor järjesti eilen historiansa ensimmäisen pääomamarkkinapäivän (CMD), jonka tallenne on katsottavissa täältä. CMD:n yhteydessä yhtiö julkisti myös strategiapäivityksen vuosille 2023–2025 sekä pitkän aikavälin taloudelliset tavoitteensa. Tätä peilaten päivän aikana Lamor avasikin näitä tarkemmin sekä esitteli läpileikkauksen nykyisiin liiketoimintoihinsa ja niiden asemoitumiseen, projektien toimitusmalliin sekä tuleviin kasvuaihioihin.

14 tykkäystä

Tästä Nigerian keissistä(näköjään pudonnut taas viestistäni se, mihin viittaan eli toimitusjohtajan vastaukseen 24.8 tässä ketjussa) saankin hyvän aasinsillan pohdiskeluilleni, Pörssisijoittajan viikollahan @Mikaeli :lta Q&A-osiossa kysyttiin korruptiosta ja vastasit osapuilleen niin, että enenevässä määrin omien maayhtiöiden kautta pyritte uusiin toimintamaihin menemään, jolloin olette vähemmän riippuvaisia paikallisista jälleenmyyjistä ja agenteista. Pyritte aina toimimaan mahdollisimman läpinäkyvästi. Tämä siis on varmaan se ihannetilanne, mutta ymmärsin kuitenkin, että joudutte myös näitä paikallisia käyttämään toisinaan apunanne eli lopullista varmuutta ei siis välttämättä ole siitä, miten he ovat toimineet saadakseen sopimuksen, tulkitsenko oikein!? Uskon toki, että Lamorila on prosessit kunnossa, vaikka maailma ei täydellinen paikka ole, mutta potentiaalinen mainehaitta lienee olemassa!?

Toinen pohdintani liittyy paikallisen työvoiman käyttöön kohteissanne, käytätte varmaan alihankkijoita, mutta miten varmistatte työntekijöiden työturvallisuuden ja hyvän kohtelun? Varsinkaan Arabimaissa ei vierastyövoiman asema aina ole tunnetusti kovin hyvä.

Olen nyt pari viikkoa(Sijoittajamessuista lähtien) pohdiskellut Lamoria sijoituskohteena ja oikeastaan ainoastaan nämä maariskit kehittyvissä talouksissa omassa riskianalyysissani ponnahtivat esiin. Pahoittelen, että avaan omalta osaltani keskustelun hieman negatiivisista seikoista, koska vastapainona tietysti on hienot mahdollisuudet ja tärkeä työ ympäristömme hyväksi🙂

Disclaimerina vielä, että olen jo hankkinut Lamorin osakkeita, siinä määrin kuitenkin yhtiön “vihreä” toimiala kiinnostaa riskeistä huolimatta.

Lisäys: Kiitos @Mikaeli nopeasta, allaolevasta vastauksesta ja kiitän omasta puolestanikin siitä, että meillä yksityissijoittajilla on mahdollisuus Inderesin foorumin kautta esittää kysymyksiä suoraan yhtiön johdolle. Voisi kuvitella, että yhtiöillekin voi jopa muodostua kilpailueduksi se, että ollaan läsnä foorumilla, ainakin mitä tulee yksityissijoittajien halukkuuteen omistaa yhtiön osakkeita. Näyttää olevan kotitalousomistajien määrä 21% viimeisimmän omistajalistauksen mukaan: Osakkeenomistajat sektorin mukaan - Lamor Corporation Oyj

16 tykkäystä

Code of Conductiin liittyvät asiat ovat luonnollisesti meillä erittäin korkealla vastuullisuusagendalla johtuen meidän kohdemaista. G-puolella mahdollisimman vahva sitoutuminen Lamorin Code of Conductiin läpi koko sidosryhmien on yksi tärkeimmistä painopistealueista tällä strategiakaudella. Kuten sanottua, niin suorien omien maayhtiöiden kautta toimiminen oli siinä ensimmäinen askel, jolla varmistetaan, että myynnistä vastaava henkilöstö tuntee, ja on sitoutunut, Lamorin toimintamalleihin. Agenttien ja jälleenmyyjien tapauksessa vaadimme myöskin aina sitoutumista Lamorin Code of Conductiin.

Teemme säännöllisesti auditeja sidosryhmässämme, mutta valitettavasti todellisuus on se, että audit-päivän toiminta voi merkittävästi poiketa ns normaalista toiminnasta. Pyrimme mahdollisimman paljon myöskin huolehtimaan työntekijöiden olosuhteista siten, että he ovat meidän suoran työnjohdon alla ja käytämme globaaleja henkilöstökäytäntöjä mahdollisimman laajasti. Olemme ymmärtäneet erittäin hyvin, että profiloituessamme vastuullisen/kestävän liiketoiminnan yhtiöksi, emme myöskään voi ottaa maineriskejä näissä asioissa. Näiden asioiden hoitaminen täysin aukottomasti on erittäin haastava tehtävä, jonka vuoksi asiaan on laitettu erittäin paljon panoksia.

32 tykkäystä

Jahas, negaria pukkaa: Sisäpiiritieto, tulosvaroitus: Lamor laskee oikaistun liikevoiton ohjeistustaan vuodelle 2022 | Kauppalehti

“Vertailukelpoisen liikevoiton ohjeistuksen lasku aiheutuu pääosin Yhdysvaltain dollari- ja dollarisidonnaisten valuuttakurssien heikkenemisestä, mikä vaikuttaa saamisten kurssimuutoksista johtuen tulokseen negatiivisesti ja Kiinan osakkuusyhtiön koronarajoitteista johtuvasta odotettua heikommasta tuloksesta.”

9 tykkäystä

Joulu meni sitten pilalle.

Samalla Lamorin markkina-arvo tipahti alle firman tämänvuotisen liikevaihdon. Eihän tiputus 14M€->13M€ ole mitään loppupeleissä jos se tuohon jäisi mutta en ole päivääkään ollut plussalla vuoden omistajuuden aikana. Tuli silloin avauksesta ostettua eka erä 5.88€ kun näytti kiipeävän yli kutosen. Tuskallista on ollut seurata kun firma ei tunnu kelpaavan kenellekään hyvästä menosta huolimatta. Mielestäni tavoitehinnan pitäisi olla lähempänä kymppiä kuin kuin vitosta.

Hyvä firma mutta huono osake.

10 tykkäystä

Ymmärrän tuskan, mutta tosiaan hyvä firma ja erittäin tarpeellinen toimiala. Maailmassa riittää siivottavaa ja puhdistettavaa. Itse odotan kyllä, että Ukrainan jälleenrakennuksessa voi hyvinkin olla Lamorille iso sauma osallistua infran ja maapohjan rakentamiseen.

5 tykkäystä