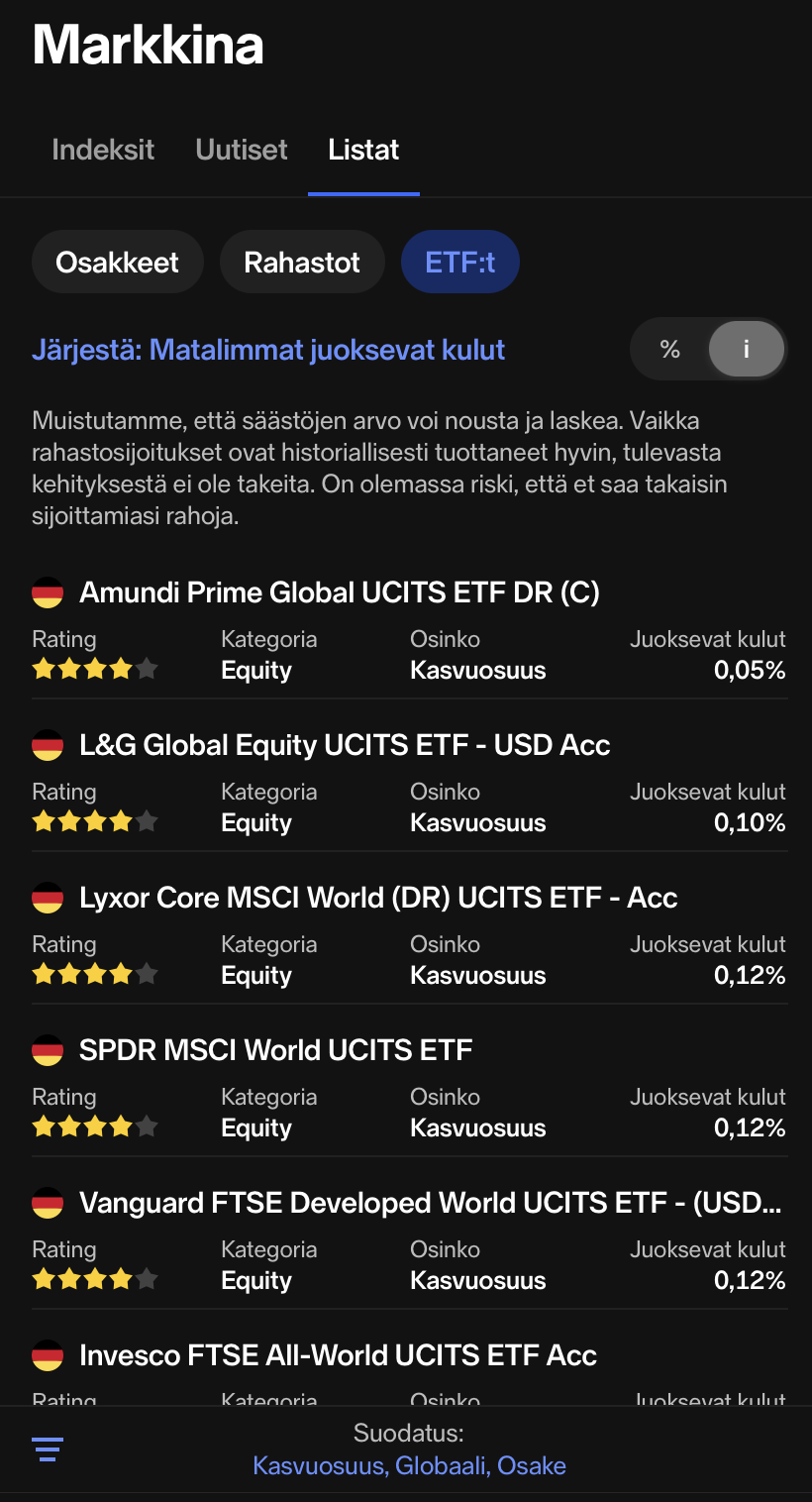

Nordnetin kautta voit hakea ETF:t. Laita suodattimet goobaali, osake ja kasvuosuus. Kasvuosuuksissa rahasto sijoittaa osingot, eikä lapselle tule siten veroja maksuun ellei ETF:ää myydä.

Tässä listan alkua pienimmillä kuluilla. Globaalit rahastot ovat vahvasti USA-painootteisia. Taitaa olla 60% luokkaa jenkkiosakkeiden osuudet.

Valitettavasti OP:ssa ei taida olla kuitenkaan mitään parempaa kuin Nordnetissä niin kauan kuin rahastovalikoima rajoittuu noihin kalliisiin rahastoihin. Kulujahan on siis nimenomaan ne kunkin rahaston vuosittaiset kulut. Jos haluaa ostaa lapselle suoria osakkeita pienellä rahalla niin 1% kulukatto on Nordealla ja OP:lla (onko muitakin?) hieno juttu.

Rahastobonuksien käyttämisestä tilinhoitomaksuihin on varmaankin aika harvalle hyötyä. Meillä on esimerkiksi ilmainen OP:n käyttötili lapselle. Sinne tulee lahjoitukset ja sitä käytetään lähinnä välietappina rahojen siirtämisessä Nordnettiin. Mitään tarvetta rahastojen pitämiseen OP:ssa bonusten takia ei siis ole, koska peruspalvelut ovat lapsille ja nuorille ilmaisia.

Miksi? Kulut todella korkeat jos rahoja ei ensin makuuta tilillä kuukausia että saa ostosta riittävän ison. Jopa se ETF-kuukausisäästö on kallis jos säästettävä kuukausisumma on alle 250 euroa.

Omalla lapsellani on AOT ja OST Nordeassa. 1 % kulukatto ETF-kaupoissa ja säilytyspalkkio pysyy nollissa kunhan säännöllisesti lahjoittelee.

Suosittelen kyllä että lahjat kerätään lapsen omalle pankkitilille ja vanhemmat tekevät sijoitukset. Jos lahjoituksia tulee moneen paikkaan, lahjaveroseuranta on hankalaa. Näkeekö Seiigsonilta muuten ylipäätään, kuka merkinnän on tehnyt?

Voihan sen tietenkin noinkin tehdä. Tosin, ainakin omassa laajennetussa lähipiirissäni monetkaan vanhemmat eivät juuri suuremmin ole kiinnostuneita sijoittamisesta, tai varsinkaan siihen liittyvästä käytännön työstä, joten tuo suoraan sijoitusten teko lahjoittajien toimesta on myös näille vanhemmille helpompaa (ja lahjoittaja voi myös itse varmistua, että lahja myös menee siihen kohteeseen, johon sen on tarkoittanut).

Ja varmastikin riippuu myös minkälaisiin piireihin on syntynyt, mutta omaan kokemuspohjaan ei (ainakaan ensimmäiseen 15 or so vuoteen) juuri ole tullut ongelmaksi, että kumminkaimat yms. olisivat tuupanneet lahjoja siihen tahtiin, että lahjavero muodostuisi miltään osin ongelmaksi. Jotkut perintöasiat tms. tulee tietenkin sitten muutenkin sopia erikseen.

Ja Seligsonissa ei tosiaan näe kuka merkinnän on tehnyt.

Komppaan tätä näkemystä osittain sillä yksi mahdollisuus on, että nuo Nordnetissä säästetyt eurot on nopeaan syöty kun vertaa mitä hyötyjä palveluiden keskittämisestä pankkiin saattaisi olla pidemmällä tähtäimellä.

Pankki saattaa tai ei saata katsoa pankissa olevis säästöjä asuntolainan marginaalia alentavana tekijänä ja mahdolliset palvelumaksut, jotka alkavat mennä mahdollisesti jossakin iässä saattaa syödä säästetyt eurot nopeaan.

Lapsilisien kannalta esimerkiksi Nordean yhden prosentin kulukatto auttaa pitämään kustannukset matalalla ja tulevaisuudessa mahdolliset hyödyt saattavat auttaa premium-asiakkaaksi tai mahdollistaa sijoitusten käyttämisen lainan vakuutena.

Paljon riippuu miten näkee pankkien palvelumaksujen veloittamisen kehittyvän ja kuinka kokonaisvaltaisesti asiaa tarkastelee…

Itse olen mennyt lapsien osalta pankin kelkkaan sillä tulevaisuuden kannalta näen sen tällä hetkellä viisaimpana vaihtoehtona.

Pitämällä sijoitukset perinteisistä pankeista erillään helpottaa se huomattavasti esim. asuntolainan kilpailutuksia ja mahdollisia pankin vaihtoja parempien tarjousten perässä.

Pankit eivät ole ainakaan tähän päivään mennessä kiinnostuneet sijoitusvarallisuudesta lainatarjouksia kysyttäessä.

Kyllä ihminen toistaiseksi tarvitsee pankin, jonka tilille palkka maksetaan. Mutta ei sinne tosiaan koko omaisuuden hoitoa tarvetse keskittää.

Pitkää pankkisuhdetta arvostetaan. Esimerkiksi sijoitusyhtiön pankkitili aukeaa kivuttomasti omaan henkilöasiointipankkiin. Kilpailevaan pankkiin ei ole niin itsestään selvää. Kokemusta on.

On toki, jopa mielestäni lain hengen mukaisempaa kuin antaa sukulaisten tehdä sijoituspäätöksiä. Vanhemmat ovat lähtökohtaisesti lapsensa edunvalvojia ja heillä on vastuu lapsen omaisuuden hyvästä ja lainmukaisesta hoidosta.

Itselle lähinnä epäselvä kuvio, jossa lahja sukulaisilta lapselle ja sen käyttö vanhempien toimesta lapsen sijoituksiin. Mutta hyvä että on ok niin voi itsekin ohjata lahjat suoraan rahastoon.

Ja siis epäilyt siksi, koska Suomi ja tuhannet säännöt mallia jos ei erikseen sallittu, on se lähtökohtaisesti kielletty.

On siinä joitakin kiellettyjä asioita, tärkeimpänä rahojen nosto vanhempien omaan käyttöön tai perheen menojen kattamiseksi. Jotkin sijoitukset ovat luvanvaralsia, mutta mm. UCITS-rahastot ja Euroopan pörsseissä listatut yhtiöt ovat sallittuja ilman eri lupaa.

Toistan itseäni joka viestissäni, mutta tässäkin pätee sama kuvio kuin kaikissa rahoissa: sillä hetkellä kun raha lapsen tilille kilahtaa se on hänen, ja vanhempi voi sijoittaa ne. Vanhemmalla on tässä toki jopa painavampi vastuu kuin vanhemmalta tulleissa rahoissa: jos minä olen laittanut 10k lapsen OST:lle ja möhlin sillä 70% tappiot, lapsella on oikeus vaatia minulta korvauksia jos sijoitin ne huolimattomasti, mutta tuskin sitä tekee. Jos taas isoisältä saisi 10k ja minä möhlisin ne niin saattaisi jopa suuttua ja vaatia korvauksia.

Menee melko näpertelyksi jos lapselle säästämisessä aletaan miettimään jo jotain 20v päässä olevia lainaneuvotteluita. Lainat ja pankkipalvelut ehtii kyllä kilpailuttaa sitten kun asia on ajankohtainen.

Lueskelin koko ketjun läpi, kiitos myös vastanneille. Pari lisäkysymystä:

Oliko siis niin, että Nordnetin tiliotteesta ei näe kuka tilille on rahaa siirtänyt?

Ja vielä varmistus, lapselle ei voi siis missään vaiheessa (laillisesti) ostaa esim USA ETF:iä tai yksittäisiä osakkeita ilman DVV:ltä haettua erityislupaa?

Vaikuttaa, että selkeitä ja helpointa olisi avata lapselle Nordnetiin tili ja pyytää lahjarahat mieluiten suoraan sinne. Mutta jos lähettäjän nimeä ei näe, sitten pitää avata ensin ”normaali”pankkiin tili ja siirrellä rahat sen kautta Nordnetiin.

Ei näe. Lisäksi jos haluat antaa tilinumeron jollekin rahojen siirtämistä varten niin saajana ei ole lapsi vaan Nordnet viitenumeroineen. Eli voi aiheuttaa kummastelua joissakin tilanteissa.

Tämän takia me avattiin OP “välietapiksi” rahoille. Kuukausisäästäminen on kuitenkin helppo automatisoida. Ensin omilta tileiltä automaattisiirrot tuonne OP:iin ja sieltä Nordnettiin, jossa on säästösopimus rahastoihin. Pitää laittaa vaan sopivasti väliä päivämääriin niin ei viikonloputkaan häiritse rahojen kulkua. Ylimääräiset lahjoitukset sijoitetaan sitten manuaalisesti.

Jos lahjoitukset tehdään suoraan Nordnettiin niin siinä on vaikeampi pysyä kartalla kuka on lahjoittanut mitäkin. Isommissa summissa voi koitua ongelmaksi. OP (ja varmaankin mikä tahansa muu pankki) on ilmainen ja alun säätämisen jälkeen vaivaton taktiikka, josta jää tiliotteet tarvittaessa talteen.

Tarkistan vielä, oliko esim ETA-alueen ulkopuoliset etf:t kuitenkin kiellettyjen listalla samoin kuin vaikkapa jenkkipörssin osakkeet? Indeksejä seuraavat rahastot ilmeisesti ok.