Kyllähän Lapwall hienosti hoitaa suurimpien omistajien listaa toisin kuin lähes tulkoon kaikki muut. Viikon välein top 100 ilmoitetaan. Ei tähän parhaimmat IT firmatkaan pysty. Mitä tulee osakkeen arvostukseen, niin kyllähän tämä Timon listalla kärkipaikoilla pyörii.

6 tykkäystä

LapWall julkaisi tänään aamulla lehdistötiedotteen lähinnä ympäristöasioihin tehtyyn ulkopuoliseen selvitykseen liittyen. Tiedote on täällä. Ei sinällään mitään oleellista uutta tietoa suhteessa IPO-materiaaleihin, mikä tietysti tässä vaiheessa on vain hyvä asia. Samalla annettiin tiedote Atrian Nurmon laajennuksen suurehkosta toimituksesta, joka lienee tukenut mukavasti H1:n lukujakin.

16 tykkäystä

Näitä uutisia vain lisää…

15 tykkäystä

Näinpä oli, kiitoksia huomiosta. Virhe on nyt korjattu!

10 tykkäystä

LapWall Oyj antaa taloudellisen ohjeistuksen vuodelle 2022

16.8.2022 08:30:00 EEST | LapWall Oyj | Yhtiötiedote

Sisäpiiritieto

LapWall Oyj on tänään päättänyt antaa taloudellisen ohjeistuksen vuodelle 2022.

Taloudellinen ohjeistus vuodelle 2022

Yhtiö arvioi, että sen liikevaihto vuonna 2022 on 48–52 miljoonaa euroa ja liikevoitto ilman liikearvon poistoja (EBITA) 7–8 miljoonaa euroa.

8 tykkäystä

Tiedotteen lopusta:

“LapWallin liikevaihto vuodelta 2021 oli 35,5 (2020: 31,2) miljoonaa euroa ja käyttökate (EBITDA) oli 6,1 (3,7) miljoonaa euroa.”

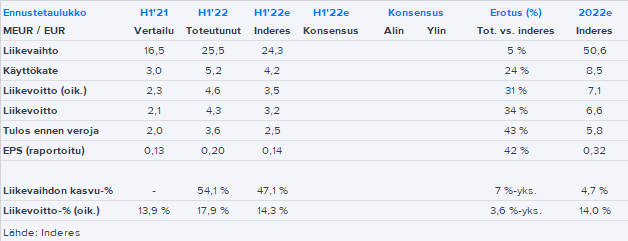

Inderes näyttää 2021 LV:ksi 48,3. Onko Termater käsitelty luvuissa eri tavalla vai mistä näin iso heitto. Vuodelle 2021 ilmoitettu EBITDA, mutta ohjeistuksessa on EBITA. Onkohan vahinko vai tarkoituksella? Onkohan luvuissa isoa eroa Lapwallin tapauksessa?

Eka kvartaalin tuloksen (lv 12,1Me, EBITA 2,1Me) ja viimeaikaiseen kurssinousuun nähden tuo ohjeistus oli kyllä pettymys itselle. Kannattavuus laskussa. Kurssi todennäköisesti laskee tänään.

Ohjeistus vastaa omia odotuksiani (en kyllä odottanut, että yhtiö antaa sellaisen) - eli melko varovaiset luvut. H1’22 tulos puolestaan komea, ja ylitti odotukseni! Siihen nähden ohjeistus tosiaan tuntuu varovaiselta.

3 tykkäystä

Meidän 2021 luvut ovat listautumisesitteestä pro-forma lukuja, jotka siis huomioivat Termateri oletetun vaikutuksen.

Q2 oli erittäin vahva LapWallille, minkä ansiosta H1-numerot hakkasivat ennusteemme. Kannattavuus oli H1:llä erittäin hyvä (etenkin, kun Termater sitä vielä laimensi), minkä taustalla lienee volyymikasvu ja omat hintojen korotukset, vaikka inflaatiotakin on toki jo ollut. Ohjeistus oli myös odotuksiamme vahvempi, mutta tämä on kuitenkin valtaosin Q2:n ansiota ja H2:n ennusteet vaikuttavat olevan pallokentällä. Epäilisin, että inflaatiota tulee vielä syliin ja orgaaninen volyymikasvu alkaa olla tiukassa suhdannesyistä, minkä takia normaalisti kausiluonteisesti paremmalle H2:lle ohjeistetaan epäsuorasti H1:stä heikompaa tulosta. Toki mitään huonoja numeroita H2:ltakaan ei LapWallilta ole ohjeistuksen perusteella tulossa.

LapWallin webcast alkaa klo 11 ja sitä voi seurata täältä.

15 tykkäystä

Kattoelementtimerkkinat kuumana, palo SUURI

3 tykkäystä

Vetelissä selvittiin säikähdyksellä. Päivitetty näkemys on luettavissa kaikille täältä ja premium-jäsenille täältä.

9 tykkäystä

Koska foorumilla on hiljaista päätin koota ajatuksiani Lapwallista

Mielestäni Lapwall vaikuttaa laadukkaalta yhtiöltä, jolla on mahdollisuudet vaikka mihin. Arvostus on mielestäni halpa jo nykyisellä tuloksella (huom. Tulostason säilyttämiseen liittyy epävarmuutta rakentamisen suhdannesyklin takia). Lisäksi johto on osaava ja heillä on melkein kaikilla merkittävä osakeomistus. Lapwallin markkina-asema on vahva kaikissa toimintasegmenteissä, mutta vielä erityisesti kattoelementeissä ja kattoelementointijärjestelmissä. Lisäksi investoinnit automaatioon ja tehtaiden tehokkuuden parantamiseen, voivat edelleen kasvattaa etumatkaa muihin.

Yhtiön prosessit ja tehtaat tuntuvat toimivan tehokkaasti ja laadukkaasti, mikä mahdollistaa aidon win-win tilanteen asiakkaiden ja Lapwalllin välille. Tästä esimerkkejä on työmaa-ajan lyheneminen, sadesuojauksen tarpeen poistuminen, kyky suorittaa suuriakin projekteja aikataulussa ja luotettavasti (esim. Atria Nurmo tai Kesko Espoon Mikkelä) ja materiaalien hiilinegatiivisuus.

Toki lyhyellä aikavälillä riskinä on rakentamisen suhdanteen heikkeneminen. Mutta uskon, että Lapwalilla on useita keinoja laimentaa vaikutusta:

- Luotettavat toimitukset ja vahvan tase, tekevät Lapwalilta tilaamisesta vähä riskistä, mikä korostuu erityisesti heikossa suhdanteessa.

- Eri tuotteiden myynti olemassa oleviin projekteihin (esim. myydään myös kattoelementit seinäelementtikohteeseen)

- Mahdollisuus vientikauppaan

- Uusien julkisivutuoteiden menestys

Bonuksena vielä markkinan konsolidoituminen ja markkinaosuuksien voittaminen automaation ja muiden vahvuuksien avulla.

Kuulisin mielelläni mitä mieltä muut ovat.

Laitan vielä lopuksi linkin viimeisimpään toimitusjohtajan esitykseen, jossa Lapwall tulee varmasti tutuksi.

15 tykkäystä

Kiitos hyvästä kirjoituksesta @No_Reverse_Gear . Minullakin on ihan merkittävä positio tässä yhtiössä, ja myös minä luotan yhtiön johtoon. En kenties ole aivan yhtä jäsennellysti pureskellut yhtiön kokonaistilannetta, mutta muutamia irrallisia havaintoja alla.

Hyvää:

- Odotettavissa erittäin hyvä tulos 2022. Inderes ennustaa käyttökatetta koko vuodelle 8,8 M€, ja tästä H1 kerättiin jo 5,2 M€. Itse olen optimistinen, että tämä ennuste jopa ylitettäisiin 2022.

- Toimialaan verrattuna aivan erinomainen kannattavuus (esim. EBIT-% tukevasti kaksinumeroinen) ja oman pääoman tuotto fantastinen (yli 40 %).

- Erittäin vahva tase, nettovelaton yhtiö, joka kykenee halutessaan panostamaan kasvuun.

- Selkeä liiketoimintamalli ja hyvät, kilpailukykyiset tuotteet.

- En usko, että yhtiö haikailee vientimahdollisuuksien perään (olkoon tämä vaikka positiiviseksi katsottava tekijä). Aiempi Ruotsin-seikkailu ja sen päättyminen haaksirikkoon taisi tehdä aika pysyvän jäljen yhtiön geneettiseen muistiin, että nyt keskitytään Suomen markkinoihin. Näin taisi Pekkarinenkin jossain haastattelussa taannoin todeta. Kotimaassa markkinaosuudessa on pitkällä jänteellä todella paljon voitettavaa.

- Mahdollisuus myydä uusia tuotteita vanhoille asiakkaille (“ei pelkkiä kattoelementtejä”)

- Kokonaisuutena pidän yhtiötä edelläkävijänä rakentamisen dinosaurusmarkkinalla.

- Osaava ja sitoutunut johto (pitkä historia ja omatkin housut nuotiossa).

- Erittäin edullinen arvostus tällä hetkellä.

Haasteita:

- Rakentamisen heikko suhdanne '23 pienentänee tulosta '23.

- Raaka-aineen saatavuus-/hintariskit globaalissa kauppapoliittisessa ympäristössä (vrt. Venäjän puuntuonnin loppuminen tai muut toimitushäiriöt).

- Kilpailun kiristyminen lähivuosina puuelementti-markkinoilla.

- Mikä on yhtiön hinnoitteluvoima nykyisessä inflaatioympäristössä? Itselleni epävarma - voi toki olla hyväkin, jos tuotteet ovat ensiarvoisen hyödyllisiä asiakkaille.

13 tykkäystä

Muutama huomio:

Nostin viennin esille, koska Jarmo on maininnut sen olevan mahdollista tuttujen asiakkaiden kautta, mutta todennut tärkeän ehdon viennille olevan se, että Lapwall vain toimittaa elementit, asennusta se ei niille tarjota. Mielestäni tämä on hyvä linjanveto, koska ollaan opittu entisistä virheistä, muttei kategorisesti suljeta mahdollisuutta pois. Jos homma toimii esim. Nordec:in tai YIT:en kanssa Suomessa, niin miksei voitaisi toimittaa elementtejä heille Ruotsin kohteisiin. Kunhan tästä Jarmon “punaisesta linjasta” pidetään kiinni.

Uskon hintakilpailukyvyn verrattuna muihin puuelementti toimittajiin olevan hyvä tai erittäin hyvä, koska Lapwallilla on suuremmat volyymit, luultavasti selkeästi tehokkaammat prosessit ja paremmat hankintasopimukset. (Tehokkuutta on tuotu monesti esille useissa sijoittajaesityksissä ja @Antti_Viljakainen on kirjoittanut hankintasopimuksista tähän tyyliin ainakin laajassa raportissa)

Toki siltä ei suojaa mikään, että jos rakentaminen jäähtyy (tai jäätyy) niin pahasti, ettei puuelementti projekteja vain ole riittävästi. Tällöin tehdasta ei saada myytyä täyteen ja kannattavuus ottaa osumaa.

8 tykkäystä

6 tykkäystä

Osaako joku kertoa, mitä tämä käytännössä tarkoittaa?

5 tykkäystä

Likviditeetti osakkeella paranee kun Lago rupeaa häärään molemmilla puolin laitoja. Positiivinen juttu osakkeelle ehdottomasti.

9 tykkäystä