Juu, leikki leikkinä Noita rakennejärjestelyjä tässä tosiaan on odotettu vuosi jos toinenkin, liiketaloudellisesti olisi varmasti järkevää. Yksi seikka, joka täytyy ottaa kuitenkin ottaa huomioon on se, että L&T haluaa näyttäytyä isona työllistäjänä ja se lienee osa heidän filosofiaansa, siksi kiinteistöpalveluista luopuminen sotii tätä ajatusta vastaan.

Et sitten onnistunut kaivelemaan tuosta Ruotsin riita-asiasta mitään tarkempaa @Rauli_Juva ? Joku hakukoneguru voisi varmaan saada jopa asiakkaan selville, onhan tuo kanne ja vastakanne nyt kuitenkin käräjäoikeudessa käsittelyssä. Vastakanne kyllä lähinnä kuulostaa lakimiesten kepposelta, jotta saataisiin tingittyä noista vaateista, toisaalta kielii kyllä aika isosta asiakkaasta!?

Enpä lähtenyt tarkemmin selvittämään tässä vaiheessa. Oleellista oli mielestäni, että se oli entinen asiakas (eli ei riskiä että businesta menetetään nykytasoon verrattuna) ja L&T:n vaatimus oli kuitenkin yhtiön arvoon nähden pieni (noin 0.5 % markkina-arvosta). Vastakanne tosiaan lienee vaan taktiikkaa, en ole siitä kovin huolissani. L&T:stä on kesällä edessä laajan päivitys niin voin siinä yhteydessä ainakin firmalta kysellä tarkemmin.

Voiko tässä ajatella, että voitaisiin mekin L&T intoilijat päästäisiin vielä tekemään tiliä jossain vaiheessa vaikka ostotarjouksen muodossa? Olen “keräillyt itseäni” L&T:n heikon viimeisen osavuosituloksen jälkeen. Uskoa kuitenkin riittää, vielä. Hienointahan olisi, että yhtiö " ryhdistäytyisi" ja alkaisi tekemään puuhailun sijasta kamnattavaa tehoarvokasvutoimintaa, joka takaisi pikku hiljaa nousevan osingonkin.

Sehän on tietysti pelkkää spekulointia, mutta ainahan se on mahdollista.

Sen tiedän, että tuo waste solutions on myynnissä ja Remondis on (ainakin ollut) yksi kiinnostuneista. Jos tuo ei mene maaliin niin voi katseet kääntyä etsimään muuta hankittavaa.

Lassila & Tikanoja toimii defensiivisillä markkinoilla ja yhtiöllä on hyvät markkina-asemat. Historiallisesti kasvu on kuitenkin jäänyt vaatimattomaksi, mutta yhtiö on tehnyt tasaista tulosta ja kassavirtaa, jonka uskomme jatkuvan. Uskomme yhtiön pystyvän parantamaan tulostaan etenkin 2024-25 Ruotsin Kiinteistöpalvelujen tuloksen toipumisen myötä

Tämähän on siis laaja raportti, joten pidempi pläjäys ja avoinna kaikille.

Näkemykseen ei tullut muutoksia, eikä yhtiökään tässä vuoden aikana (seurannan aloituksesta) ole juuri päässyt muuttumaan. Raporttia yritin silti päivittää pikkasen parempaan suuntaan

Suluissa olevat luvut viittaavat vastaavaan jaksoon vuotta aiemmin, ellei toisin mainita.

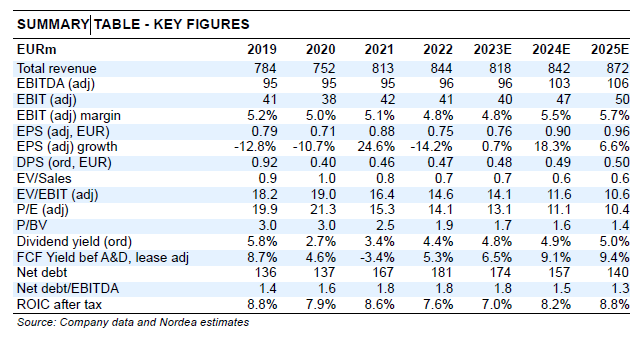

Vuoden toisen neljänneksen liikevaihto oli 207,5 miljoonaa euroa (219,1). Liikevaihto laski 5,3 % johtuen pääosin edellisellä tilikaudella myydystä Uusiutuvat energialähteet -liiketoiminnasta. Ilman Uusiutuvat energialähteet -liiketoimintaa liikevaihto oli vertailukauden tasolla.

Toisen vuosineljänneksen oikaistu liikevoitto oli 9,2 miljoonaa euroa (11,0) ja liikevoitto 9,2 miljoonaa euroa (10,1). Osakekohtainen tulos oli 0,21 euroa (0,17).

Tammi-kesäkuun liikevaihto oli 400,2 miljoonaa euroa (429,5). Liikevaihto ilman Uusiutuvat energialähteet -liiketoimintaa kasvoi 1,6 %. Oikaistu liikevoitto oli 10,6 miljoonaa euroa (11,0) ja liikevoitto oli 10,6 miljoonaa euroa (9,8). Osakekohtainen tulos oli 0,24 euroa (0,15).

Liiketoiminnan nettorahavirta investointien jälkeen/osake oli vahva, 0,51 euroa (-0,13).

Kiinteistöpalvelut Suomen tulos parani selkeästi. Kiinteistöpalvelut Ruotsissa toimenpiteet tuloksen kääntämiseksi jatkuivat.

EPS parani, vaikka muuten laskua ja nettorahavirta meni toki reilusti oikeaan suuntaan.

Liikevaihto ei osunut analyytikoiden ennusteisiin, sillä Factsetin keräämä neljän analyytikon konsensus ennakoi keskimäärin 208,9 miljoonan euron liikevaihtoa.

Lassila & Tikanojan liikevoitto laski huhti-kesäkuussa 9,2 miljoonaan euroon, kun tulos oli vertailukaudella 10,1 miljoonaa euroa. Oikaistu liikevoitto oli 9,2 miljoonaa, kun se oli viime vuonna 11,0 miljoonaa euroa. Analyytikot ennakoivat 11,7 miljoonan euron liikevoittoa.

Osakekohtainen tulos nousi viime vuoden 0,17 eurosta 0,21 euroon osakkeelta.

Tein mokan - pelkän EPS:n tuijottaminen voi olla vaarallista - kuten minulle kävi nopeasti kirjoittaessani Mutta EPS on mielestäni hyvä joka tapauksessa vaikka onkin todella hämäävä, että EPS nousee samalla kun tulos laskee. Toivottavasti yhtiön näkemykset tulevasta pitää kutinsa ja DPS pysyy vähintään samana kuin viime vuoden tuloksesta maksettu DPS.

Älä välitä, itsekin jonkun yksittäisen luvun perusteella teen välillä liian nopeita johtopäätöksiä. Onneksi meillä on @Rauli_Juva , joka antaa lopullisen tuomion Kassavirtahan oli joka tapauksessa mainio, tällä, katsauksessa mainitulla lienee vaikutusta myös siihen vai oliko: “Katsauskauden tulokseen vaikutti positiivisesti koronvaihtosopimuksen 1,3 miljoonan euron käyvän arvon tuloutuminen rahoituseriin sopimuksen purkamisen johdosta.” !? Äh, tuo rahavirta olikin 1-6/2023 eli ei ollut toisella kvartaalilla mitenkään erityinen.

Kyllähän tätä yhtiön suoriutumista on aika vaikea arvioida viime vuosien erilaisten talousshokkien myllerryksessä, pehmeä vaikutelma siitä kuitenkin tulee. Toki myös kurssikehitys kertoo omaa karua kieltään, osan toki voi katsoa johtuvan korkojen noususta ja siitä johtuvasta hyväksyttävien kertoimien laskusta, mutta kiertotalouden trendillä ratsastavan yhtiön p/e ei pitäisi mielestäni lähestyä kymmentä. Jäädään holdaamaan ja kerta kiellon päälle: niitä yritysjärjestelyjä voisi alkaa vihdoin tapahtumaan

Omasta mielestä L&T:n suoriutumista on ollut toisaalta aika helppo arvioida pidemmällä perspektiivillä tässä viimeiset 20 vuotta. Vuositasolla voi satunnaisia heilahduksia olla ja välillä käytiin nollakorkojen aiheuttamassa kuplahinnoittelussa, mutta ne eivät itseäni niinkään kiinnosta jos pitkäaikaista omistamista yrittää harrastaa. Toki jos on onnistunut arvaamaan oston ja myynnin ajankohdat oikein ja on ollut malttia odotella holdaamalla vaikka 6 vuotta, tuolta 20 vuoden kurssikäppyrästä on voinut tehdä jopa myyntivoittoa ihan hyvin.

Pitkäaikaiselle omistajalle on tarjolla mielestäni:

Matalakatteinen toimiala, erittäin työvoimavaltainen, palkat nousevat koko ajan, firmalla kauhea kustannuspaine ja jotenkin sinnitellään vuodesta toiseen yrittäen nostaa asiakashintoja sen verran, että saadaan työntekijöiden palkat maksettua. Helppoa ei ole ja omistajalle ei isoja voittoja ole odotettavissa.

Esim. omassa taloyhtiössäni aiemmin L&T siivosi ja hoiti piha-alueet kaiketi lähes nollakatteella (?), sitten tuli hinnankorotus ja sen jälkeen taloyhtiö irtisanoi sopimuksen ja L&T heitettiin pihalle. Sadan kilpailevan siivous- ja kiinteistöpalvelufirman joukosta tuli taas joku toinen lähes nollakatteeseen suostuva firma tilalle. Siivouksessa rahan tekeminen hyvin vaikeaa, jätekuljetuksissa polttoainetta kuluu ja palkat juoksee, teollisuuspalvelut voi ehkä onnistua paremmin.

Jotain korkotuoton tapaista voinee omistaja odottaa saavansa, sen ylittävä tuotto pitkällä aikavälillä esim. 20 vuotta ei ole helppoa.

Unohtui laajaa tehdessä tämä oikeusjuttu, mutta kysäisin tänään tulospuhelussa mihin vastakanne perustuu. CEO-Eeron vastaus oli että samaa heilläkin ihmetellään. Hirveästi tietoa ei siis saatu, mutta täysin perusteettomana tätä vastakannetta pitivät. Nämähän vienee oikeudessa vuosia, katsotaan saako L&T sieltä rahojaan koskaan.

Näköjään @Rauli_Juva pitäytyi suosituksessaan ja tavoitehinnassaan eli luottamusta ohjeistuksen pitämiseen loppuvuonna löytyy, kuten myös tulosparannukseen vuosina 2024-25. Hyvä näin, koska eilen illalla mietin, pitäisikö jakaa ennaltaehkäisevästi eräs karhuvideo tänne

Nordean tämän aamuisen rapsan mukaan tavoitehinta on 13 euroa ja pidä -suositus. Osinko näyttäisi kehittyvän hyvin vuosien saatossa ja kunhan riippakivistä päästään joko hintoja reippaasti nostamalla taikka luopumalla niistä, niin eiköhän Lassila&Tikanoja tuota iloa meille osakkeenomistajillekin