Ostin tätä mörnijää siinä 11-12 euron välimailla. Hieman turhautuminen alkanut kasvaa, kun osake on ollut niin pitkään loivassa mussa vakaassa alamäessä. Isossa kuvassa Lassila & Tikanojan osake kuvaa melko hyvinkin teollisuussektorin näkymiä Pohjolassa. Jatketaan nyt pidossa kuitenkin vielä kärsivällisesti. Osinkovirta on kuitenkin ainakin toistaiseksi ollut palkitsevalla tasolla. Kumpa nyt vaan tuon kiinteistöpalvelusektorin saisi irrotettua yhtiöstä niin kasvu voisi olla vahvempaa.

Eihän tällä rikastumaan pääse. Melko selkeä osinkolappu varmasti useamman salkussa, ja ihan ok sellaisena.

Taas on pitänyt kerätä itseä L&T:n viimeisen osavuosituloksen jälkeen. Vasta nyt pystyy kirjoittamaan jotain tästä ainakin minulle tärkeästä yhtiöstä. Tulos oli pettymys. Toivoa sopii, että L&T saisi Suomen puolustusvoimilta saastuneiden ampuma-alueiden kunnostusurakoita oikein isosti. Siinä voisi olla mahdollisuus hankkia ainakin jonkun verran lisätuloja. Pv ilmoitti hiljattain, että heillä tulee paljon saneerauskohteita työnalle n 10 v kuluessa. Kaikki lisätyötilaisuudet olisivat L&T:lle kotiinpäin. Yhtiö tarvitsisi kekseliäisyyttä ja omaperäisyyttä. Luotan siihen, että hyviä asioita vielä tapahtuu

Yritysjohto yrittää ajaa suuria muutoksia yritykseen, mutta ainakaan vielä tämä ei näy kuin ankarana kurssin laskuna. Saa nähdä alkaako yrityksellä taas krooninen työntekijäpula,

Kauppalehen juttu tänään 31.8.23 klo 19:24: Suomi ja muut pohjoismaat laahaavat selvästi kiertoraloudessa muun Euroopan perässä! Juttu on “maksumuurin” takana. Kommentoin juttua ainoastaan otsikon perusteella tästä syystä. Uutinen perustuu Boston Consulting Group BCG:n tutkimukseen. Itselle tässä tulee L&T inoilijana taas toiveikas olo näin kesken kvartaalin. No, yleensä hymyni hyytyy kun on osavuosikatsauksien aika Kun ajattelen tätä tuoretta tutkimustulosotsikkoa, niin toki mieleen tulee: voisiko joku Eurooppalainen tekijä ostaa halpakurssisen L&T:n pois kuleksimasta? Kyseessä on lyhytnäköisen voiton tavoitteluajatuksen tiimoilta esitetty kysymys. Kuten olen aiemminkin kirjoittanut, parastahan olisi omistajille kuitenkin kannattava kasvu ja nouseva osinko. Se vaan antaa kiusallisen kauan odotuttaa itseään.

Tarkeintä osakkeen kannalta on että johto on alkanu voimakkaasti rakentamaan Kiinteistöhuollon kannattavuuden parantamista. Voi olla että liikevaihto siltä osin laskee voimakkaasti, mutta tappiollista toimintaa ei enää pidetä pitämisen vuoksi. Tulosta ei enää rakenneta nurmikonleikkauksesta vaan kannattavimmista suuremmista kokonaisuuksista.

Voi olla taas tulosvaroituksen riski ilmassa, kaikenlaista marginaalipainetta kuitenkin kohdistuu L&T:n liiketoimintaan. Öljyn hinta nousussa, uusioraaka-aineidenkin kysyntä voi heiketä rakentamisen ja teollisuuden sakatessa, syksyn lakot tulevat iskemään myös näin työvoimavaltaiseen yhtiöön. Lieneekö palkankorotuksiakaan saatu vietyä vielä kokonaan sopimuksiin, normaalit indeksikorotukset niissä kai kuitenkin on!? Onko sinulla @Rauli_Juva käsitystä siitä, minkälainen hinnankorotussykli L&T:llä on, keskittyvätkö lähinnä syksyyn, niin, että hintoja voidaan korottaa vuodenvaihteessa, riippuu varmaan toki myös liiketoiminta- alueesta!? Positiivisella puolelle kai voi kuitenkin laskea Ruotsin kruunun mahdollisen pohjakosketuksen, ehkä suunta on nyt ylöspäin!? Kuuluuko Ruotsinmaan oikeusjutusta mitään vai ovatko tuomioistuimet sielläkin ruuhkautuneet? Pääomamarkkinapäivä 23.11 tuonee taas jotakin piristystä hiljaiseloon, toki sitä ennen vielä Q3-katsaus 26.10

Tämä nyt vaan oli tällainen pakollinen itkuvirsi L&T:n osakkeenomistajalta, rehellisyyden nimissä toki on todettava, että vähemmän tämä on laskenut viimeisen puolen vuoden aikana kuin yleisindeksi. En kehota kuitenkaan vertaamaan esimerkiksi kolmen tai viiden vuoden tuottoihin🙂

Kyllä sopimuskaudet käsittääkseni vaihtuu pitkin vuotta ja hintojahan on osittain pystytty nostamaan myös kesken sopimuskausien ainakin vahvemmissa liiketoiminnoissa eli Ympäristö- ja Teollisuuspalvelut. Palkankorotuksiin oltiin toki varauduttu sopimuksissa etukäteenkin, joten pois lukien ainakin tämän vuoden heikosti sujuva Ruotsin business asiat pitäisi olla ihan ok kunnossa. Ja heikompi kruunuhan on hyvä niin kauan kun Ruotsi tekee tappiota

Tässä uusinta omistajaluetteloa, Mandatum jatkaa positionsa vähentämistä, omistivat vielä vuodenvaihteessa yli kolme miljoonaa osaketta. Onkohan usko mennyt tuloskäänteeseen!? Mika Heikkilän ja Olli Viitikon Proprius lisännyt omistustaan 25%: Osakkeenomistajat

Lisäys: Syy, miksi kiinnitin huomiota tuohon Mandatumin potin pienenemiseen on se, että Mandatumin Patrick Lapveteläinen on toiminut useamman vuoden nimitystoimikunnan puheenjohtajana ja on siten ollut hyvin informoitu. Lieneekö myyntien taustalla tyytymättömyyttä L&T:n tämänhetkiseen tilanteeseen!?

Kyllä tuossa voi olla yhteys olemassa, että Lapveteläinen on ajan tasalla L&T:n asioista, jotka ei välttämättä ole yhtiöllä (L&T:llä) parhaalla mahdollisella tasolla kunnossa johtuen osaltaan myös talouden tämän hetkisestä suhdanteesta.

Mutta mikä mielestäni L&T:lle on tärkeintä, niin Herlinin Antin Security Trading Oy taas nosti syyskuussa omistustaan L&T:ssä 10 000 kappaleella Olen ajatellut niin asiaa, että tuon tason sijoittaja (Herlin) ei periaatteesta sijoita yhtiöön, ellei siinä olisi jotain potenttiaalia!

Lohdutuksena voi kuitenkin mainita, että samassa liemessä muiden omistajien kanssa on myös tj. Eero Hautaniemi melkein 47 000 osakkeen omistuksellaan, aika paljon hän pestinsä alkuvaiheessa hankki niitä omalla rahallaan, josta täytyy nostaa hattua. Saman voi sanoa hpj. Jukka Leinosesta( yli 37 000 osaketta).

Voi olla tulosvaroitus vuotanu. Yritys otti suuren päästövähennyksiin sidotun lainan joka on kallis jos yrityksen päästöjä ei saada laskettua ja edullinen jos päästövähennykset on suuret.

Kalusto on kuitenkin kohtuu uutta joten sen uusinta ei ole halpaa eikä mielekästä, joten yritys on hiukan umpikujassa sen kanssa. Ottaako uutta lainaa jotta voi uudistaa kalustoa ja saa edullisempaa lainaa vai maksaako lainasta kalliisti ja jatkaa vanhalla kalustolla.

Nuo hinnankorotukset menee yleensä että niitä voi esittää millloin vain, sen jälkeen kuukausi yritetään päästä sopimukseen puolin ja toisin, jos asiakas ei hyväksy korotusta on se irtisanottavissa 3kk irtisanomisajalla.

Eli siinä pelataan aika suurilla panoksilla verrattuna saatuun hyötyyn, vain yritys tietää moniko asiakas päätyy irtisanomaan sopimuksen.

“Hallitus on päättänyt arvioida Kiinteistöpalvelut Suomi ja Kiinteistöpalvelut Ruotsi -toimialojen strategisia vaihtoehtoja osana liiketoimintaportfolion kehittämistä ja toimintojen myynti on yksi mahdollisista vaihtoehdoista.”

Aikaa projektiin on ainakin varattu tarpeeksi: “Arviointi oletetaan saatavan päätökseen vuoden 2024 loppuun mennessä.”

Aamullahan eli torstaina 26.10 sitten julkistetaan Q3-tulos, kumpikohan saa suuremman huomion. Näyttäisi nyt ainakin siltä, että tulosvaroitusta ei ole tulossa tai sitten hallituksen kokous jatkuu vielä

Tämähän on hieno uutinen. Katsotaan nyt mihin tuossa päädytään, mutta pitäisi kyllä olla hyvä osakkeelle. Kirjoittelen aamulla sitten tuloskommentin, jossa toki tätäkin käsitellään.

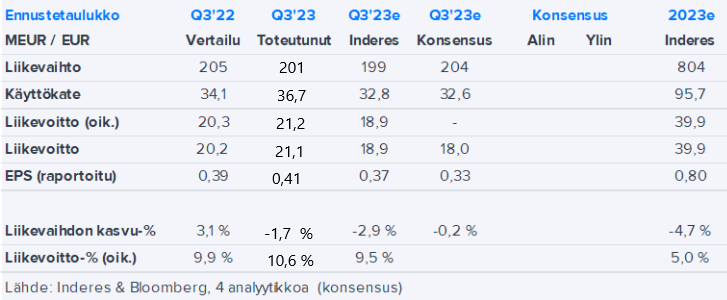

Lassila ja tikanpojat painoi Q3/23 ennusteista yli, että heilahti!

VAKAA TULOS HAASTAVASSA SUHDANNETILANTEESSA

Vuoden kolmannen neljänneksen liikevaihto oli 200,9 miljoonaa euroa (204,4). Liikevaihto laski 1,7 %.

Kolmannen vuosineljänneksen oikaistu liikevoitto oli 21,2 miljoonaa euroa (20,3) ja liikevoitto 21,1 miljoonaa euroa (20,2). Osakekohtainen tulos oli 0,41 euroa (0,38).

Tammi-syyskuun liikevaihto oli 601,2 miljoonaa euroa (634,0). Liikevaihto ilman Uusiutuvat energialähteet -liiketoimintaa oli vertailukauden tasolla. Oikaistu liikevoitto oli 31,8 miljoonaa euroa (31,3) ja liikevoitto oli 31,7 miljoonaa euroa (30,0). Osakekohtainen tulos oli 0,65 euroa (0,53).

Tammi-syyskuun liiketoiminnan nettorahavirta investointien jälkeen/osake oli vahva, 0,74 euroa (0,03).

Kiinteistöpalvelut Suomen liikevoitto parani selkeästi vertailukaudesta.

Näkymät vuodelle 2023

Vuoden 2023 liikevaihdon ja oikaistun liikevoiton arvioidaan olevan samalla tasolla edellisvuoteen verrattuna huolimatta siitä, että vertailukausi sisältää Uusiutuvat energialähteet -liiketoiminnan liikevaihtoa 35,4 miljoonaa euroa.

Hyvän Q3:n myötä ennusteissamme on nousupainetta tälle vuodelle. Yhtiö kertoi myös eilen illalla strategiapäivityksestä. L&T käynnistää strategisen arvioinnin Kiinteistöpalveluista eli pyrkii mahdollisesti myymään toiminnot. Näemme tämän strategisen päätöksen odotettuna ja toivottuna ja uskomme sen olevan osakkeen kannalta positiivista.

Kukahan voisi olla mahdollinen ostajataho kiintristöpalveluille? Arvelisin että suomailaisilla yrityksillä ei riitä rahkeet ostaa tuollaista kokonaisuutta… joku ulkomaalainen taho?