Moi @PorssiPatruuna!

Euroopan markkinassa sinänsä riittää otettavaa ja näen LeadDeskillä hyvät edellytykset olla kilpailukykyinen myös pidemmällä tähtäimellä, erityisesti heidän yritysostostrategian ero keskeisiin kilpailijoihin nähden mielestäni tukee tätä pidemmällä tähtäimellä. Lähinnä näen hidastuvan kasvun taustalla olevan kilpailutilanteen muutoksen - olisin yllättynyt, jos kilpailu alueellisten kilpailijoiden kanssa ei joidenkin vuosien sisällä kiristyisi tai hävittyjen tarjoustilanteiden määrä alkaisi nousta ![]() näkisin yhtiöllä kuitenkin riittävän Euroopassa tekemistä hyvin vielä 10 vuodeksi, eli hetkeen tuo kasvun raja tuskin tulee vastaan

näkisin yhtiöllä kuitenkin riittävän Euroopassa tekemistä hyvin vielä 10 vuodeksi, eli hetkeen tuo kasvun raja tuskin tulee vastaan ![]() etenkin suurempiin asiakkaisiin levittäytyessä markkinaa löytyy mukavasti lisää.

etenkin suurempiin asiakkaisiin levittäytyessä markkinaa löytyy mukavasti lisää.

Miettisin tätä varmaan erityisesti potentiaalisen ostajan näkökulmasta - kuka voisi olla ostaja ja mikä logiikka kaupassa olisi? Pahoittelut tässä vaiheessa kirjainhirviöistä, tämä ohjelmistokenttä on suhteellisen monimutkainen kokonaisuus ![]()

Alan sisäinen (=kilpalijat ostajana) konsolidaatiopeli on ainakin toistaiseksi keskittynyt paikallisiin pelureihin. LeadDeskin kilpailijoilla on mielestäni sarjayhdistelijän strategia, eli tarkoituksena on ostaa halvoilla kertoimilla kassavirtaa tuottavaa liiketoimintaa (aiheesta hyvä kirjoitus täällä). LeadDeskiä hinnoitellaan korkeammilla kertoimilla liiketoiminnan kasvun takia, joten se sopisi huonosti sarjayhdistelijän ostokohteeksi. Globaali kilpailija korkeammilla arvostuskertoimilla voisi LeadDeskistä kiinnostua, jos se haluaisi vahvistaa asemansa Euroopassa. Näissä kilpailijoiden hankinnoissa on tosin haasteena päällekkäiset toiminnallisuudet (etenkin jos kyseessä suurempi alueellinen yhtiö), mitkä heikentävät tuotekehityksen tehokkuutta jos toimivaa strategiaa päällekkäisyyden hallitsemiseksi ei ole.

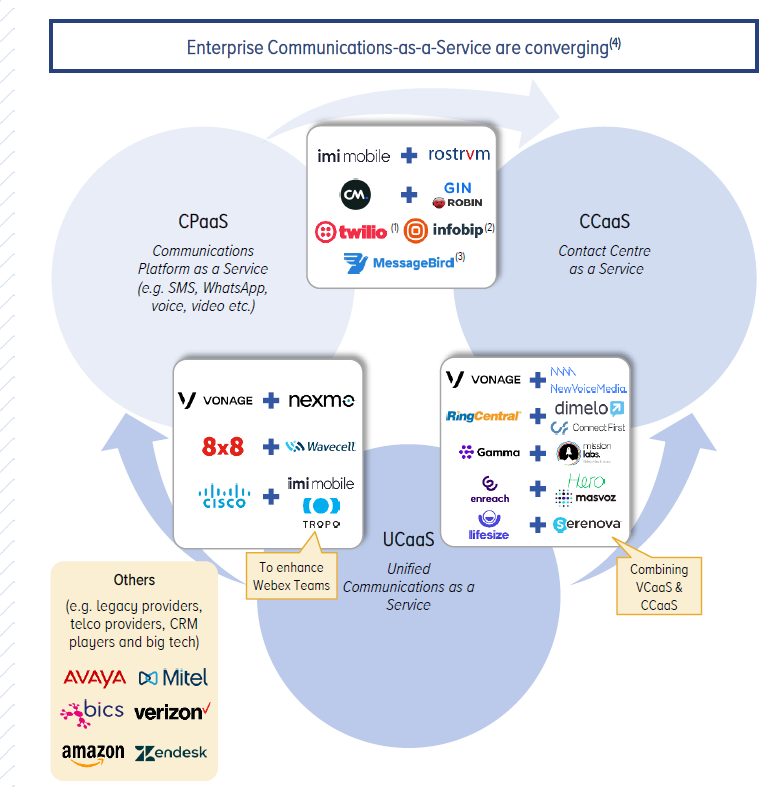

Viestinnän ohjelmistoissa tapahtuu suhteellisen paljon konsolidaatiota (Kuva alla LeadDeskin CMD-materiaaleista Kempen & Co:lta, laajassa raportissa on myös aiheesta lisää), mutta arvostuskertoimista on itselläni huonosti dataa. LeadDesk kuuluu muuten tuonne CCaaS-kategoriaan.

Kuvassa ylhäällä näkyy viestintäohjelmistojen konsolidaatiota - en itse näe kovin selkeää logiikkaa etenkään UCaaS (yrityksen sisäisen viestinnän ohjelmistot, esim Zoom ja Microsoft Teams) ja CCaaS-ohjelmistojen (LeadDesk, asiakasviestinnän ohjelmistot) välisissä yrityskaupoissa. Molemmilla on viestintäinfraa teknologian pohjalla, mutta käyttötarkoitus on niin erilainen, että synergiat tuntuu jäävän rajallisiksi ![]() Zoom muuten oli tällaisen kaupan tekemässä ja teki tarjouksen LeadDeskin globaalista kilpailijasta Five9:sta, mutta huomasin nyt tämän kariutuneen vasta raportin julkaisun jälkeen (raportti vanhentui tuolta osalta harvinaisen nopeasti…

Zoom muuten oli tällaisen kaupan tekemässä ja teki tarjouksen LeadDeskin globaalista kilpailijasta Five9:sta, mutta huomasin nyt tämän kariutuneen vasta raportin julkaisun jälkeen (raportti vanhentui tuolta osalta harvinaisen nopeasti… ![]() )

)

CPaaS-yhtiöt (eli käytännössä alusta, joka mahdollistaa eri viestintäkanavien käytön ohjelmistolla - esim. tekstarit, whatsApp-viestit, puhelut) taas voivat suhteellisen loogisesti levittäytyä rakentamaan käyttöliittymän asiakasviestintää varten (CCaaS), ja sikäli voisivat kiinnostua LeadDeskistä. Esim. Twilio on laajentunut CCaaS-ohjelmistoihin rakentamalla oman ratkaisun. Tämä laajentuminen tekisi kuitenkin CPaaS-ohjelmistoista omien asiakkaidensa (CCaaS) kilpailijan, mikä ei välttämättä ole strategisesti järkevää.

Teolliselta logiikalta parempana optiona näkisin tulla ostetuksi toisen asiakasviestinnän ohjelmisto-kategorian yrityksen kautta (kuva yllä) - esim. CRM-ohjelmistokehittäjä voisi haluta integroitua lähemmäs asiakasviestintää, tai vastaavasti asiakaspalvelun (palvelunhallinta/tiketöinti) ohjelmistot voisivat haluta kyvyn hallita useampia asiakkaiden viestintäkanavia ja suurempaa viestien volyymia. Näissä on tosin hieman kyseenalaista miten tämä liike vaikuttaisi muihin vastaavien ohjelmistojen tarjoajiin, sillä tähän asti nämä yhtiöt tuntuvat mielummin haluavan useiden ohjelmistojen toimivan yhteen oman tuotteen kanssa (annetaan asiakkaan itse valita mielestään paras ratkaisu / käyttää nykyistä olemassaolevaa ratkaisua) - oman ratkaisun hankinta voisi muuttaa tätä dynamiikkaa.

Periaatteessa pääomasijoittaja voisi LeadDeskin ostaa pörssistä, mutta tyypillisemmin näiden yhtiöiden ostokohteena on pienemmät ja vahvemman kasvun vaiheessa olevat yhtiöt. Pörssistä poistuminen tekisi myös yhtiön osakkeesta epälikvidin, jolloin yhtiön osake ei enää toimisi yhtä hyvänä maksuvälineenä yrityskaupoissa. Sulkisin myös tämän vaihtoehdon epätodennäköisenä pois pohdinnoista.

Tiivistetysti, kovin selkeää logiikkaa en näe miksi LeadDesk olisi yritysostokohde, mutta tosi vaikea arvioida tässä vaiheessa mihin suuntaan nämä markkinat menevät ![]() jotenkin uskon itse avoimeen “best of breed” -ekosysteemiajatteluun, eli siihen, että ohjelmistojen kannattaa keskittyä tekemään oma rajatumpi alue hyvin ja pitää rajapinnat auki viereisille ohjelmistoille. Tällöin taustaoletuksena on se, että yksittäisen yhtiön on hyvin vaikea olla jokaisessa ohjelmistokategoriassa vaihtoehtojen kärkikastissa.

jotenkin uskon itse avoimeen “best of breed” -ekosysteemiajatteluun, eli siihen, että ohjelmistojen kannattaa keskittyä tekemään oma rajatumpi alue hyvin ja pitää rajapinnat auki viereisille ohjelmistoille. Tällöin taustaoletuksena on se, että yksittäisen yhtiön on hyvin vaikea olla jokaisessa ohjelmistokategoriassa vaihtoehtojen kärkikastissa.