Nuo osakkeethan eivät ole seb:in omistamia vaan niiden hallinnoimia eli hallintarekisterissä.

Onhan tuolla toimivalla johdolla yli 5% osakkeista ja hallitusjäsenillä taitaa olla 30%. Yli 35% sisäpiiriläisillä on omasta mielestä ihan hyvin.

Nuo osakkeethan eivät ole seb:in omistamia vaan niiden hallinnoimia eli hallintarekisterissä.

Onhan tuolla toimivalla johdolla yli 5% osakkeista ja hallitusjäsenillä taitaa olla 30%. Yli 35% sisäpiiriläisillä on omasta mielestä ihan hyvin.

Johdolla omistuksia tuo reilu 5%, minkä mainitsit. Hallituksella kahdella jäsenellä vaivaiset 7537kpl osakkeita eli ei juuri mitään. Perustajajäsenillä Pukkinen ja Sirkiä omistuksia yhteensä 28% eli tavallaan sisäpiirillä omistuksia tosiaan n. 33%. Tämä tarkennuksena, jos joku tätä miettii. Sirkiä myi puolet omistuksestaan n. vuosi sitten.

Timo Kätöllä ei ollut omistuksia enää heinäkuussa lainkaan. Hän merkitsi 27.8. optioita 3000kpl n. 12 eurolla yhteensä ja myi ilmeisesti näistä 2000kpl parin viikon jälkeen n. 40000 eurolla. Tämä nopea liike ihmetyttää mutta se kai kuuluu asiaan pörssissä.

En nyt lähtökohtaisesti ole huolissani toimivan johdon omistusten vähyydestä, koska perustajajäsenet ovat edelleen mukana merkittävällä omistuksella. On tämänkin firman kanssa yhtä odottelua, kun eivät kai edelleenkään julkaise kuin puolen vuoden välein raportin.

Päivitetty laaja raportti LeadDeskistä on julkaistu ja löytyy täältä ![]() yhtiö on muuttunut edellisestä laajasta (06/2020) etenkin kokoluokkansa ja yrityskauppa-aktiviteetin osalta, joten päivitykselle olikin tilausta. Tarinassa tai näkemyssä ei ole suurempia muutoksia H1-tuloksen jälkeiseen raporttiin nähden, joskin ennusteisiin otin vielä yhden napsun lisää varovaisuutta lyhyen tähtäimen orgaanisen kasvun osalta ja tämän mukana myös tavoitehinta tuli hieman alaspäin.

yhtiö on muuttunut edellisestä laajasta (06/2020) etenkin kokoluokkansa ja yrityskauppa-aktiviteetin osalta, joten päivitykselle olikin tilausta. Tarinassa tai näkemyssä ei ole suurempia muutoksia H1-tuloksen jälkeiseen raporttiin nähden, joskin ennusteisiin otin vielä yhden napsun lisää varovaisuutta lyhyen tähtäimen orgaanisen kasvun osalta ja tämän mukana myös tavoitehinta tuli hieman alaspäin.

Mielestäni tavoitehinnan lasku on osa Inderesin strategiaa, kun ovat todennäköisesti ennustaneet arvostuksien laskevan yleisesti osakkeissa. Tämän vuoksi osakkeiden tavoitehintoja lasketaan ja näin on käynyt jo hyvin monelle osakkeelle.

Tässä tuore video LeadDeskistä kiinnostuneille:

Kiitos antoisasta videohaastattelusta!

Yksi asia jäi pohdituttamaan:

Käsittelitte foliohatut päässä😀, kuten itse totesitte, kasvu- ja kilpailutilannetta. Leaddesk lyötiin alueelliseksi toimijaksi, jolla 5 vuoden orgaaniset reilut kasvunäkymät ja sitten mahd. hidastuu.

Saavuttaako yhtiö tuolloin jonkun ison kasvun rajan, jonka jälkeen on muututtava alueellisesta isoksi globaaliksi toimijaksi? Jos siis kasvun halutaan jatkuvan.

Aihepiirin käsittelyssänne otitte esiin kasvun myös yritysostoilla, mutta entäpä mikä on arvio Leaddeskistä konsolidaation kohteena? Onko se houkutteleva ostokohde, kun tuo alueellisen yhtiön kasvuraja saavutettu? Onko alan yhtiöitä myyty isoilla preemioilla?

Moi @PorssiPatruuna!

Euroopan markkinassa sinänsä riittää otettavaa ja näen LeadDeskillä hyvät edellytykset olla kilpailukykyinen myös pidemmällä tähtäimellä, erityisesti heidän yritysostostrategian ero keskeisiin kilpailijoihin nähden mielestäni tukee tätä pidemmällä tähtäimellä. Lähinnä näen hidastuvan kasvun taustalla olevan kilpailutilanteen muutoksen - olisin yllättynyt, jos kilpailu alueellisten kilpailijoiden kanssa ei joidenkin vuosien sisällä kiristyisi tai hävittyjen tarjoustilanteiden määrä alkaisi nousta ![]() näkisin yhtiöllä kuitenkin riittävän Euroopassa tekemistä hyvin vielä 10 vuodeksi, eli hetkeen tuo kasvun raja tuskin tulee vastaan

näkisin yhtiöllä kuitenkin riittävän Euroopassa tekemistä hyvin vielä 10 vuodeksi, eli hetkeen tuo kasvun raja tuskin tulee vastaan ![]() etenkin suurempiin asiakkaisiin levittäytyessä markkinaa löytyy mukavasti lisää.

etenkin suurempiin asiakkaisiin levittäytyessä markkinaa löytyy mukavasti lisää.

Miettisin tätä varmaan erityisesti potentiaalisen ostajan näkökulmasta - kuka voisi olla ostaja ja mikä logiikka kaupassa olisi? Pahoittelut tässä vaiheessa kirjainhirviöistä, tämä ohjelmistokenttä on suhteellisen monimutkainen kokonaisuus ![]()

Alan sisäinen (=kilpalijat ostajana) konsolidaatiopeli on ainakin toistaiseksi keskittynyt paikallisiin pelureihin. LeadDeskin kilpailijoilla on mielestäni sarjayhdistelijän strategia, eli tarkoituksena on ostaa halvoilla kertoimilla kassavirtaa tuottavaa liiketoimintaa (aiheesta hyvä kirjoitus täällä). LeadDeskiä hinnoitellaan korkeammilla kertoimilla liiketoiminnan kasvun takia, joten se sopisi huonosti sarjayhdistelijän ostokohteeksi. Globaali kilpailija korkeammilla arvostuskertoimilla voisi LeadDeskistä kiinnostua, jos se haluaisi vahvistaa asemansa Euroopassa. Näissä kilpailijoiden hankinnoissa on tosin haasteena päällekkäiset toiminnallisuudet (etenkin jos kyseessä suurempi alueellinen yhtiö), mitkä heikentävät tuotekehityksen tehokkuutta jos toimivaa strategiaa päällekkäisyyden hallitsemiseksi ei ole.

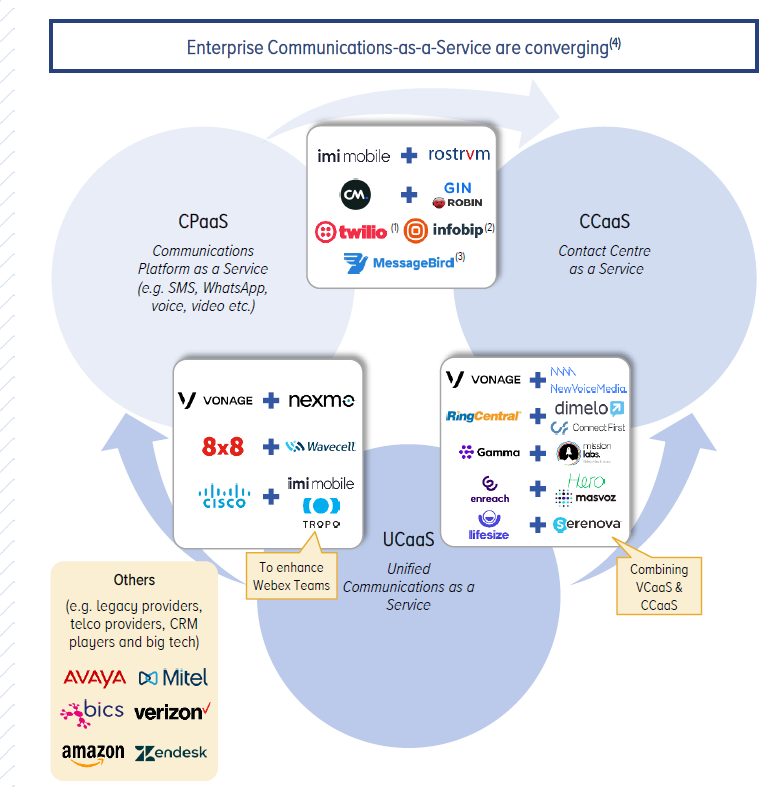

Viestinnän ohjelmistoissa tapahtuu suhteellisen paljon konsolidaatiota (Kuva alla LeadDeskin CMD-materiaaleista Kempen & Co:lta, laajassa raportissa on myös aiheesta lisää), mutta arvostuskertoimista on itselläni huonosti dataa. LeadDesk kuuluu muuten tuonne CCaaS-kategoriaan.

Kuvassa ylhäällä näkyy viestintäohjelmistojen konsolidaatiota - en itse näe kovin selkeää logiikkaa etenkään UCaaS (yrityksen sisäisen viestinnän ohjelmistot, esim Zoom ja Microsoft Teams) ja CCaaS-ohjelmistojen (LeadDesk, asiakasviestinnän ohjelmistot) välisissä yrityskaupoissa. Molemmilla on viestintäinfraa teknologian pohjalla, mutta käyttötarkoitus on niin erilainen, että synergiat tuntuu jäävän rajallisiksi ![]() Zoom muuten oli tällaisen kaupan tekemässä ja teki tarjouksen LeadDeskin globaalista kilpailijasta Five9:sta, mutta huomasin nyt tämän kariutuneen vasta raportin julkaisun jälkeen (raportti vanhentui tuolta osalta harvinaisen nopeasti…

Zoom muuten oli tällaisen kaupan tekemässä ja teki tarjouksen LeadDeskin globaalista kilpailijasta Five9:sta, mutta huomasin nyt tämän kariutuneen vasta raportin julkaisun jälkeen (raportti vanhentui tuolta osalta harvinaisen nopeasti… ![]() )

)

CPaaS-yhtiöt (eli käytännössä alusta, joka mahdollistaa eri viestintäkanavien käytön ohjelmistolla - esim. tekstarit, whatsApp-viestit, puhelut) taas voivat suhteellisen loogisesti levittäytyä rakentamaan käyttöliittymän asiakasviestintää varten (CCaaS), ja sikäli voisivat kiinnostua LeadDeskistä. Esim. Twilio on laajentunut CCaaS-ohjelmistoihin rakentamalla oman ratkaisun. Tämä laajentuminen tekisi kuitenkin CPaaS-ohjelmistoista omien asiakkaidensa (CCaaS) kilpailijan, mikä ei välttämättä ole strategisesti järkevää.

Teolliselta logiikalta parempana optiona näkisin tulla ostetuksi toisen asiakasviestinnän ohjelmisto-kategorian yrityksen kautta (kuva yllä) - esim. CRM-ohjelmistokehittäjä voisi haluta integroitua lähemmäs asiakasviestintää, tai vastaavasti asiakaspalvelun (palvelunhallinta/tiketöinti) ohjelmistot voisivat haluta kyvyn hallita useampia asiakkaiden viestintäkanavia ja suurempaa viestien volyymia. Näissä on tosin hieman kyseenalaista miten tämä liike vaikuttaisi muihin vastaavien ohjelmistojen tarjoajiin, sillä tähän asti nämä yhtiöt tuntuvat mielummin haluavan useiden ohjelmistojen toimivan yhteen oman tuotteen kanssa (annetaan asiakkaan itse valita mielestään paras ratkaisu / käyttää nykyistä olemassaolevaa ratkaisua) - oman ratkaisun hankinta voisi muuttaa tätä dynamiikkaa.

Periaatteessa pääomasijoittaja voisi LeadDeskin ostaa pörssistä, mutta tyypillisemmin näiden yhtiöiden ostokohteena on pienemmät ja vahvemman kasvun vaiheessa olevat yhtiöt. Pörssistä poistuminen tekisi myös yhtiön osakkeesta epälikvidin, jolloin yhtiön osake ei enää toimisi yhtä hyvänä maksuvälineenä yrityskaupoissa. Sulkisin myös tämän vaihtoehdon epätodennäköisenä pois pohdinnoista.

Tiivistetysti, kovin selkeää logiikkaa en näe miksi LeadDesk olisi yritysostokohde, mutta tosi vaikea arvioida tässä vaiheessa mihin suuntaan nämä markkinat menevät ![]() jotenkin uskon itse avoimeen “best of breed” -ekosysteemiajatteluun, eli siihen, että ohjelmistojen kannattaa keskittyä tekemään oma rajatumpi alue hyvin ja pitää rajapinnat auki viereisille ohjelmistoille. Tällöin taustaoletuksena on se, että yksittäisen yhtiön on hyvin vaikea olla jokaisessa ohjelmistokategoriassa vaihtoehtojen kärkikastissa.

jotenkin uskon itse avoimeen “best of breed” -ekosysteemiajatteluun, eli siihen, että ohjelmistojen kannattaa keskittyä tekemään oma rajatumpi alue hyvin ja pitää rajapinnat auki viereisille ohjelmistoille. Tällöin taustaoletuksena on se, että yksittäisen yhtiön on hyvin vaikea olla jokaisessa ohjelmistokategoriassa vaihtoehtojen kärkikastissa.

Kiitos erinomaisen perusteellisesta vastauksesta @Antti_Luiro ! Siis Leaddeskillä tulevat vuodet ennemmin kasvua kuin oston kohteena.

Näillä aloilla on lisäjännitysmomenttina teknologinen disruptio eli milloin tahansa oven takaa saattaa tulla ylivoimainen kilpailija uuden härvelinsä kanssa. Tässäkin mielessä Leaddeskin tuorein tekoäly-yritysosto oli ihan älykäs veto

Kiitos @Antti_Luiro & @Atte_Riikola mainiosta Saas-showsta!

Totesitte siinä mm. että näiden yhtiöiden valuaation arvioiminen on enemmän taidetta kuin tiedettä😳

SEB:n tavoitehinta Leaddeskille onkin reippaasti yli Inderesin ja pohjana mm. kansainväliset verrokit. Inderesin arviossa enemmän mukana turvamarginaalia. Vai miten? Vai analyytikoiden taidepohjaiset😊 näkemykset selittävät eron?

Ps. mielenkiintoinen yksityiskohta esityksessänne on järjestelmien kattavuusaste Pohjois-Euroopassa n 70 % ja Etelä-Euroopassa vain 20 %. Eli iso kyllästämätön markkina Euroopassa pikemminkin kohti Väli- kuin Itämerta? Ja tämä Leaddeskin Espanjan paukkujen sekä Ranskan ja Italian kaavailujen taustalla?

Kiitos @PorssiPatruuna !

SEB:in analyysissä on oletus nopeammin nousevasta kannattavuudesta, matalampi tuottovaatimus, ja hieman korkeampi kasvuennuste. Meidän ennusteissa siis oletetaan, että LeadDeskin kasvu vaatii enemmän investointeja (skaalautuminen tapahtuu hitaammin) ja/tai kilpailutilanne on tulevaisuudessa kireämpi. Taidetta sinänsä, että moni erilainen kasvupolku on mahdollinen ja perusteltavissa ![]() Kannattaa kaikkien kiinnostuneiden ehdottomasti lukea myös SEBin raportti niin näkee myös toisen analyytikon mielipiteen.

Kannattaa kaikkien kiinnostuneiden ehdottomasti lukea myös SEBin raportti niin näkee myös toisen analyytikon mielipiteen.

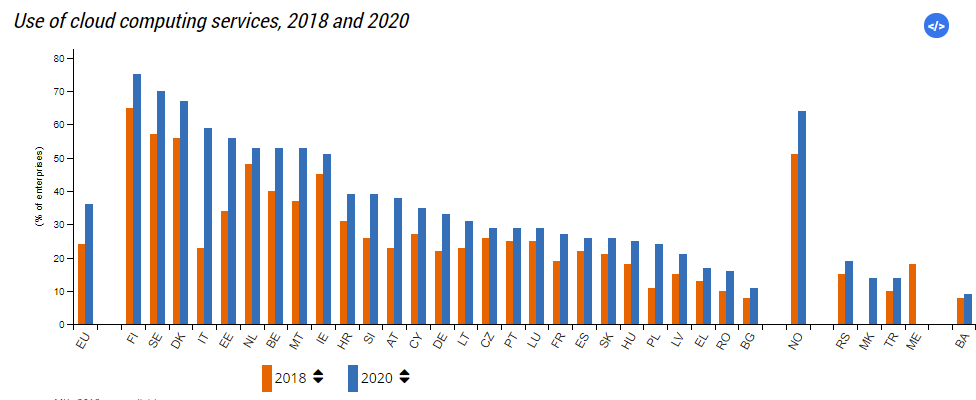

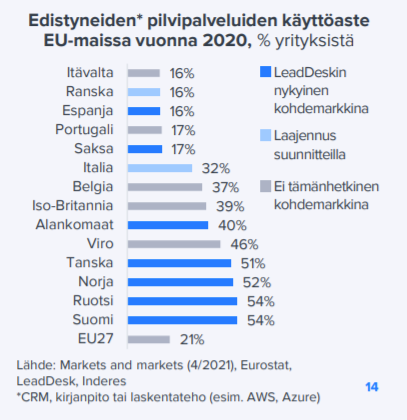

Näinhän se isossa kuvassa on - toisaalta pilviohjelmistojen käyttöaste vaihtelee paljon riippuen ohjelmistosta. Moni säilyttää tiedostoja pilvipalvelussa (esim. Dropbox) tai käyttää sähköpostia pilvipohjaisena (esim. Gmail), mutta pilvipohjaista CRM- tai asiakaspalvelujärjestelmää käyttää harvempi. Edistyksellisemmissä järjestelmissä kasvutilaa riittää hyvin myös Pohjoismaissa, vaikka Etelä-Euroopassa toki selvästi enemmän (LeadDesk laajasta):

Kaikkia pilviohjelmistoja (eli myös sähköposti kelpaa) katsoessa käyttöasteet ovat korkeammalla (Eurostat):

Midmarket SaaS-toimijoille lienevät suuret yksittäiset kaupat harvinaisia, mutta tällainen näytti nyt tulleen:

https://www.kauppalehti.fi/uutiset/kl/b9720f10-8d4d-4c84-9072-0586241da58a?ref=ampparit:76bd

Omasta mielestäni LeadDeskistä voisi jutella vähän enemmänkin, niin näin sunnuntain ratoksi ajattelin kirjoittaa omia ajatuksiani tästä firmasta. Olen käyttänyt LeadDeskin kilpailijoiden tuotteita ja olen hieman yrittänyt tutustua LeadDeskin tuotteeseen, mutta sen käyttäjä en ole. Olen tehnyt omaa tutkimusta, mutta parhaat informaatiot tästä firmasta olen saanut Inderesiltä sekä tältä Foorumilta. ![]()

LeadDeskin on edennyt hyvin isojen suunnitelmiensa mukaan, mutta heti perään on todettava ettei mielestäni LD ole yleisesti ottaen asettanut mitään kovin tarkkoja numeraalisia tavoitteita tarkempien aikataulujen kera. Toisaalta kaikki isommat asiat tuntuvat menevän hyvinkin kohdalleen esimerkiksi yritysostot ovat menneet ymmärrykseni mukaan kohdalleen, eli mitään ylihintoja ei ole maksettu, isompia yhdistymiskipuilua ei ilmeisesti ole ollut ja yritysostot tukevat LD:n kasvua, mutta erityisesti myös kehitystä.

Tuotetta on omien havaintojeni mukaan kovasti kehuttu ja Inderesin rapsassakin tuotteen on sanottu olevan kilpailukykyinen Euroopassa. LeadDesk on hyvin ajan hermoilla ja pilvipalvelut yleisesti ottaenkin ovat suuressa kasvussa, kuten myös LD:n ala.

Arvostuskertoimia ja lukuja en kauheasti aio käydä läpi tässä, vaikka niiden päälle jotain ymmärrän, mutta niitä on paljolti analysoitu jo Inderesin toimesta. Omat pohdintani eivät toisi kauheasti lisäarvoa ehkä jopa miinusarvoa ![]() , mutta kyseessä on hurjasti kasvava kasvuyhtiö ja arvostuskertoimien mukaan olisi vaikea sanoa tätä erityisen halvaksi firmaksi.

, mutta kyseessä on hurjasti kasvava kasvuyhtiö ja arvostuskertoimien mukaan olisi vaikea sanoa tätä erityisen halvaksi firmaksi.

Asiakaskunta on hyvin laaja ja palvelu sopinee hyvin erilaisille toimijoille. Esimerkkeinä asiakkaista voisin mainita Intrum, Oulun kaupunki, Telenor, SpareBank jne. Asiakkaita löytyy monista eri maista, eli Pohjoismaista, Baltian maista, Espanja, Englannista, Intiasta ja Australiasta.

Eurooppalaiset kilpailijat eivät ole tuttuja itselleni ja en osaa sanoa, että löytyykö sieltä paljon kovia haastajia, mutta Inderesin kommentteja lukiessa on tullut ymmärrys kyvystä pärjätä ainakin pienempiä paikallisia toimijoita “vastaan”. En myös tiedä, miten näkyvä LeadDesk on ja tuntuu vahvasti siltä, että LD on ainakin yllättävän vieras sijoittajille.

Tähän mennessä kasvu on mennyt hienosti eteenpäin aika kivuttomasti; yritysostoja jotka tukevat skaalautuvuutta ja kehitystä. Arvostuskertoimet eivät ole alhaalla, joten miten sitten käy, jos tulee suvantovaiheita? Kuitenkin kasvua on tapahtunut sekä orgaanisesti että myös yritysostojen kautta, lisäksi LeadDeskillä on valtavasti kasvupotentiaalia Euroopassa, jotka tosin pitää lunastaa, eivät ne itsellään tule. Eikä se ainakaan haittaa kasvua, että yritysostojen osalta ja muutenkin LD:lle on tullut lisäarvoa tuottavia lisäpalveluita, joten uskon kehityspuolenkin olevan kunnossa.

Omien mielikuvieni ja jonkun kokemuksen lukeneena olen ymmärtänyt LeadDeskin olevan hyvä työpaikka, mutta mitään tutkimusta tai sen laajempia faktoja en osaa esittää mielikuvieni tuoksesi, mutta LD tarvinnee jatkossakin erilaisia IT-osaajia, joista ollee pula yleisesti ottaen ja pula luonee mahdollisesti palkkainflaatiota.

Miten LeadDesk pärjää alan isommille toimijoille, joilla on enemmän resursseja, miten LeadDesk tulee pärjäämään lähitulevaisuudessa Euroopan isommilla markkinoilla. Nämäkin ovat varmaan aika ratkaisevia kysymyksiä siinä, millainen firma LeadDeskistä tulee.

Arvostuskertoimet nojautuvat siihen, että LeadDeskin on kasvattava edelleen ja osoittaa tulevaisuudessa luvuissaan, että erilaiset investoinnit ovat osuneet nappiin. Firmalla on on erinomainen toimitusjohtaja, jolla on todella isot osuudet firmasta:

Omistan LeadDeskiä ja olen ollut tässä mukana annista asti sekä olen ostanut tätä lisää. Tämä ei ole mikään pitkä raportti, joten jouduin vetämään vähän mutkia suoraksi sekä yksinkertaistamaan asioita hieman, mutta toivon teidän kuitenkin saavan pointtini irti.

EDIT:

Itse luen ja selvitän aika paljon, mutta yksi paikka unohtuu itseltäni usein, eli firman nettisivut. Olen huomannut etteivät muutkaan muista aina tutkia firmojen kotisivuja tarpeeksi. ![]() Asiaan, eli LeadDesk on monille vieras ja monet eivät tarkalleen ymmärrä, mitä LD tekee. Kannattaa käydä katsomassa LeadDeskin sivuja, siellä kerrotaan, mitä LeadDesk tekee ja onhan siellä kaikkea muutakin kiinnostavaa informaatiota esim. asiakastarinoita, tietoa toimintamalleista etc… Heidän kotisivunsa ovat aika selkeät ja hyvät: Älykäs myynnin ja asiakaspalvelun pilvipalvelu – LeadDesk.

Asiaan, eli LeadDesk on monille vieras ja monet eivät tarkalleen ymmärrä, mitä LD tekee. Kannattaa käydä katsomassa LeadDeskin sivuja, siellä kerrotaan, mitä LeadDesk tekee ja onhan siellä kaikkea muutakin kiinnostavaa informaatiota esim. asiakastarinoita, tietoa toimintamalleista etc… Heidän kotisivunsa ovat aika selkeät ja hyvät: Älykäs myynnin ja asiakaspalvelun pilvipalvelu – LeadDesk.

Yrityskauppoja jälleen LeadDeskin sektorilla ![]() Ericssonin ostamalla Vonagella on tarjonnassa viestintäalustaa (CPaaS), asiakasviestinnän ratkaisuja kuten LeadDeskillä (CCaaS) ja yrityksen sisäisen viestinnän ratkaisuja (UCaaS). Kyseessä globaali kilpailija, jolla todennäköisesti erilainen asiakasfocus (globaalit suuryritykset) kuin LeadDeskillä.

Ericssonin ostamalla Vonagella on tarjonnassa viestintäalustaa (CPaaS), asiakasviestinnän ratkaisuja kuten LeadDeskillä (CCaaS) ja yrityksen sisäisen viestinnän ratkaisuja (UCaaS). Kyseessä globaali kilpailija, jolla todennäköisesti erilainen asiakasfocus (globaalit suuryritykset) kuin LeadDeskillä.

LeadDesk on monille yllättävän vieras firma, mutta tästä on tehty hyvät rapsat, eli siitä yhtiörapsoja ja laajoja rapsoja lukemaan. LeadDeskin alakin on monille “tuntematon”, mutta LeadDeskin hyviltä kotisivuilta(kin) tulee firma hyvin tutuksi: Älykäs myynnin ja asiakaspalvelun pilvipalvelu – LeadDesk ja oma tuore katsaukseni on tuossa hieman ylempää.

LeadDeskillä tuntuu menneen erityisesti tämä vuosi putkeen ja se näkyy myös Ollin kasvoilta, ei tarvitse mitään pieniä mikroilmeitä katsella. ![]() Tässä käydään hyvin ja tiiviisti läpi viime aikojen meiningit + lähikuukausien askelmerkit. Kiitos hyvästä haastattelusta @Antti_Luiro !

Tässä käydään hyvin ja tiiviisti läpi viime aikojen meiningit + lähikuukausien askelmerkit. Kiitos hyvästä haastattelusta @Antti_Luiro ! ![]()

“Leaddeskin arki sujuu tuttuun tapaan yrityskauppojen integraatioiden merkeissä. Toimitusjohtaja Olli Nokso-Koivisto kertoo syksyn kuulumiset analyytikko Antti Luiron haastattelussa.”

-Videon aiheet-

00:00 Aloitus

00:12 Syksyn kuulumiset

01:10 Enterprise-myynnin eteneminen

02:26 Asiakasrintaman kuulumiset

04:04 Yrityskauppojen integraatiot

05:57 Lähikuukausien askelmerkit

Suurin ilma Leaddeskin osakkeesta on lähtenyt viimeisen puolen vuoden aikana. Loxysoft kaupan jälkeen osake kävi reilussa 35 eurossa. Kurssi on lähes puolittunut, vaikka integraatio edellisten yritysostojen kanssa on edennyt ja riskit niistä ovat alentuneet. Orgaaninen kasvu oli myös vahvaa ensimmäisellä halffilla, joten kurssin putoaminen tuntuu käsittämättömältä. Toisaalta tämä luo hyviä lisäyspaikkoja, mikäli uskoo positiivisen kehityksen jatkuvan. Inden tavoitehintaan matkaa nyt 35 %.

Toisaalta onhan tuohon markkina-arvoon ladattu myös melko kovat odotukset sisään ja kun kyseessä bumtsibum-kasvu-tekno-saas niin näistä rutistellaan nyt oikealla ja vasemmalla ilmaa pois hurjaa vauhtia. Tarina etenee kyllä mallikkaasti, mutta ei tätä vielä mitenkään halpana voi pitää. Ensi vuoden PE taitaa olla vieläkin luokkaa 50.

LD on kyllä jo melkein huokutteleva kohde, MUTTA pienenä ongelmana näen myös päivittäisen vaihdon. Laput ei oikein tunnu liikkuvan ja vaikka pörssissä olisi rakettipäivä, ei tämä jaksa millään nousta ja puolestaan kun OMX kyykkää pahasti, niin leadin kurssi ei liiku mihinkään.

Huipuista on toki lasketeltu alas ja se puolestaan nostaa veromyyntien riskiä loppuvuodesta. Itsellä suunnitteilla verkkojen laskeminen matalikkoon, mutta turskaa en ole kalastamassa

Isolta vaikuttava diili LeadDeskille.

Tässä vielä Antin kommentit tästä merkittävästä sopparista. ![]()

“Sopimuksen kokoluokasta johtuen arvioimme LeadDeskin kilpailleen myös suurempia globaaleja pelureita (esim. Five9, Cisco, Genesys) vastaan. Siten sopimus antaa jälleen yhden viitteen yhtiön ratkaisun kilpailukyvystä myös suuremmissa asiakkaissa. Pidämmekin sopimuksen signaaliarvoa yhtiön kilpailukyvystä sen liikevaihtovaikutusta suurempana. Tiedote tukee näkemystämme yhtiön hyvistä edellytyksistä jatkaa hyvää kansainvälistä kasvuaan pidemmälle tulevaisuuteen.”

Ah, mahtava joululahja. Olen edelleen sitä mieltä, että LeadDeskin potentiaali on markkinalla aliarvostettu ja toki rahani on siellä missä suuni on.

LeadDeskin olisi syytä siirtyä kertomaan kvartaaleittain toiminnastaan, jotta näkyvyys piensijoittajalla firman toimintaan paranee. Mutta kuten tiedotteesta ja kommentista käy ilmi, yhtiön tuote on kilpailukykyinen myös isompia ja vakiintuneempia toimijoita vastaan.

Kunpa tätä nyt ei vain ostettaisi pois pörssistä, kun menee isompien kilpailijoiden tontille. Aiemminhan toimintaa oli siinä suurempien globaalien ja pienempien lokaalien toimijoiden välissä.

Ei kauhean iso uutinen, mutta toinen kiva joululahja tähän perään. ![]()

“Uuden sopimuksen myötä LeadDeskin käyttäjiksi siirtyvät yhtiön noin 100 asiakaspalvelijaa.

Neljän vuoden sopimuskauden mittaisen sopimuksen kokonaisarvo on noin 750 000 euroa. Sopimuksessa on myös optiot lisävuosista.”