Menin lukemaan Antin syksyllä julkaiseman laajan raportin vasta nyt, mutta parempi myöhään kuin ei milloinkaan. Selailin tässä viime päivien aikana myös hieman edellisiä osareita ja katsoin pintapuolisesti viimeisen osarivideonkin. Lisäksi selailin vähän, että mitäs uutta tuolla verkkosivuilla oikein on.

Tässä huomioita ja kysymyksiä @Antti_Luiro lle satunnaisessa järjestyksessä.

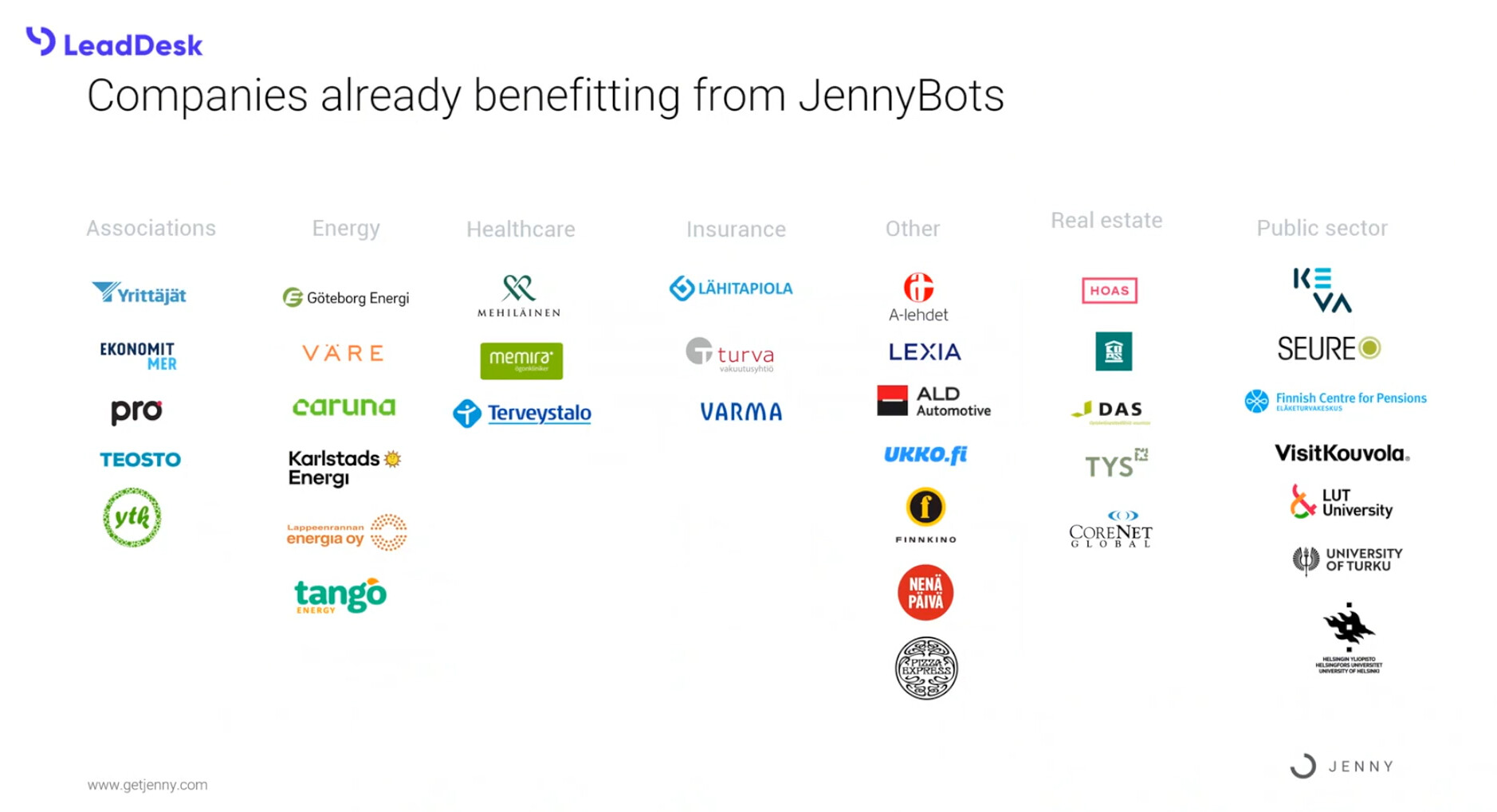

- Asiakkaat ja GetJenny-integraati

Osaripuhelussa oli listaa GetJennyn asiakkaista. Siellähän oli aika hyvännäköinen nippu isoja ja laadukkaita asiakkaita, joita voitaisiin varmaan saada nyt laajemmankin LeadDesk-tuoteperheen äärelle. Varmasti osa oli LeadDeskin asiakkaita jo aiemminkin, mutta kenties jonkinlaista ristiinmyyntihyötyä on saatavilla. Kokoonpano tosin kovin kotimainen, joten vastavuoroisesti Jennyä saa sitten painaa KV-rintamalla olemassa olevien asiakkaiden tuotevalikoimaan.

Löytyisiköhän jostakin vastaavia kuvia Nordcomin, Loxysoftin tai Capricoden asiakkaista? Tietääkö Antti tai osaatko kuvata tätä asiakaskattauksen laajentumista yritysostojen seurauksena jotenkin tarkemmin?

Asiakaspaletti oletettavasti koko ajan kuitenkin hajautuu ja asiakasriski pienenee, vaikka varmaan suuria kalojakin saadaan entistä enemmän verkkoihin Enterprise-myynnin avulla.

- Myynti- ja markkinointipanostukset

Laajan raportin mukaan jo lähes puolet henkilöstöstä on myynti- ja markkinointihommissa. Kuitenkin mietin, että voisiko myyntiin panostaa entistäkin aggressiivisemmin, koska:

LeadDeskin ohjelmiston käyttöönotto on pohjimmiltaan nopea, eikä se vaadi räätälöintiä tai integrointia. Tämä tekee yhtiön myynti- ja käyttöönottosyklistä huomattavasti kevyemmän ja nopeamman verrattuna moniin muihin yritysohjelmistoihin ja kilpailijoihin. LeadDeskin tuote voidaan myös integroida mm. yleisimpiin CRM-, tiketöinti- tai ERP-järjestelmiin valmiiden rajapintojen kautta. Erityisesti pienasiakkaille ohjelmiston käyttöönotto on tyypillisesti varsin nopea ja asiakas pystyy tekemään tuotteen käyttöönoton täysin itsenäisesti.

Eli jos etenkin pienien asiakkaiden kohdalla LeadDesk myynnin jälkeen siirtyä seuraavaan asiakkaaseen, niin eikö kauppaa kannattaisi luukuttaa tähän kohderyhmään ihan hulluna?

Onkohan muuten tuo helppo käyttöönotto yksi syy sille, että minkäänlaista partneriverkostoa ei ole ainakaan vielä lähdetty kokeilemaan?

- Orgaaninen kasvu (historia vs. ennusteet)

Jos katselin oikein, niin 2020-2021 oikaistu liikevaihdon kasvu on puolivuosittain 22,8 %, 35,2 % ja 14,9 %.

Oletko Antti kanssani samaa mieltä luvuista ja mistä on mahtanut johtua tuo alkuvuoden 2021 lässähtäminen? Itse ounastelisin, että useiden yritysostojen integrointi on vienyt hieman panoksia kasvusta. Tämä olisi tietysti ihan perusteltu syy ja painetta voisi sitten laittaa taas tukevammin polkimelle, kun integraatiot ovat edenneet ja päästään tekemään yhdessä ristiinmyyntiä.

Inderesin ennusteissa liikevaihdon kasvu näyttää seuraavalta:

Ei tuo nyt ihan mahdotonta ole tuollaista kasvua saada aikaiseksi ja näen, että hyvässä skenaariossa (integroinnit onnistuvat, KV-avaukset onnistuvat ja esim. etätyön määrä kasvaa) kasvu voisi olla vauhdikkaampaankin.

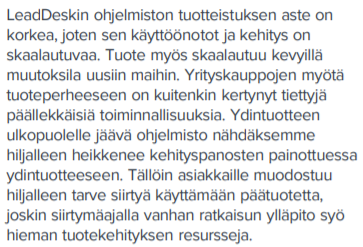

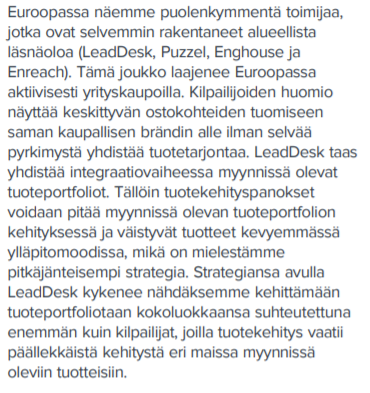

- Ylläpidettävät ja poistuvat ratkaisut

Yksi riski, jota ei kovin paljon raportissa nosteta esiin, on mielestäni yritysostoista kertyvä teknologiakuona ja siihen liittyvä kulttuuririski. Ihminen kun on usein luonteeltaan sellainen, että se haluaa pitää kiinni omastaan ja ajaa sen etua, niin monille asiantuntijoille voi olla vaikeaa päästää irti omasta luomuksestaan ja siirtyä toisen ratkaisun (joka on vieläpä entisen kilpailijan rakentama) kehittäjäksi.

Tarkoitan tässä lähinnä nyt Loxysoft-kauppaa, joka on kaiketi eniten “ostetaan kilpailija pois markkinalta” -tyyppinen yritysosto. Tässä on mielestäni ihan todellinen riski, että integraatio jää jumittamaan ja hyötyjä ei saada ulosmitattua.

Samalla kun kirjoitin tätä, tuli mieleen tuo viimeisin tiedote Loxysoft-lisäkauppahinnan maksamisesta. Eli ehkä edelliset lauseet olivatkin turhaa huolta ja integraatio etenee hyvin. Ehkä se Ollin kiemurtelu ROAST-lähetyksessä tämän asian osalta vain jäi kummittelemaan:

Tässä nyt alkuun pientä pohdiskelua. Pitää kysellä muutama kysymys lisää Antilta ja sijoittajakollegoilta myöhemmin liittyen suurasiakkaisiin, tuleviin yritysostoihin ja kunnianhimoiseen 100M€ liikevaihtotavoitteeseen.