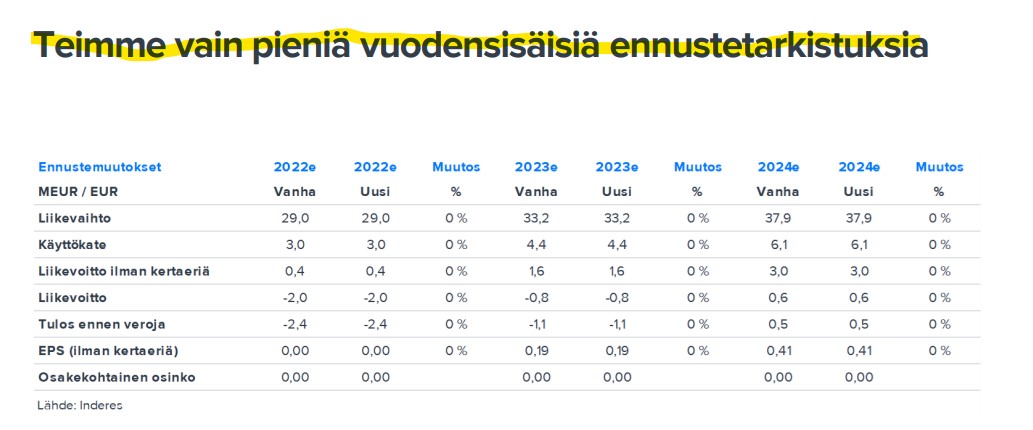

Inderesin tulosennakko. Jäin kaipaamaan odotuksia ARR:n suhteen, sillä LeadDesk raportoinut myös jatkuvan vuosilaskutuksen tulosraporteissa. Ainakin Baswaren ennakkokommenteissa ollut myös odotukset tilauskertymästä, mikä auttanut haarukoimaan uusmyynnin onnistumista.

Vuonna 2020 LeadDeskin liikevaihto oli 13,8 miljoonaa euroa ja ARR 12 miljoonaa euroa. 2021 H1 ARR oli noussut 19 miljoonaan euroon ja samalla puolen vuoden liikevaihto oli 12 miljoonaa euroa. Epäorgaaninen kasvu häiritsee yksinkertaistettujen johtopäätösten tekemistä, mutta itse haarukoisin, että jos odotuksissa on FY 2021 liikevaihtoksi 25,9 miljoonaa euroa niin ARR pitäisi olla jossain 23-24 miljoonan euron tienoilla. Toisaalta tuo, että H1 liikevaihto oli jo 12 miljoonaa voisi indikoida vielä suurempaakin ARR lukua H2 päätteeksi.

Ennakkokommentissa odotettiin, että varsinainen liikevaihto uusista isoista fiileistä painottuisi H2, mutta näkyykö uudet diilit jo ARR-luvussa? Tämäkin voi heilauttaa lukua suuntaan tai toiseen. Tavallista jännempää odottaa LeadDeskin lukuja, kun tiedotusväli 6kk ja ohjeistus väljä. Onko @Antti_Luiro lla tarkempia odotuksia ARR suhteen?

edit.

Lisään tähän vielä SEB:n ennakko-odotukset H2/2021 osalta:

Liikevaihto 13,6 milj. €

EBITDA 2,3 milj €

EBIT 0,4 milj €

ARR 21,2 milj €

Ymmärrän olen toistaiseksi jättänyt ARR:n pois LeadDeskin kommenteista ja analyyseistä. Käyttäisin itsekin mielelläni ARR:ää LeadDeskin ennustamiseen, sillä SaaS-yhtiössä kauden vaihtuessa laskutuksessa olevan ARR:n raportointi parantaa merkittävästi lyhyen tähtäimen ennustetarkkuutta. Esim. Efecten SaaS-liikevaihto on osunut viimeiset neljä neljännestä 2 %:n marginaalilla meidän ennusteisiin (+2 %, + 1 %, + 0 %, + 2 %).

LeadDeskin kohdalla ARR on ollut hankala mittari, sillä

LeadDeskin julkaisema ARR ei tarkoita laskutuksessa olevaa sopimuskantaa, vaan sopimuskantaa joka siirtyy joidenkin kuukausien (vaihtelevalla) viiveellä laskutukseen

ARR ei linkity suoraan yksittäiseen liikevaihtoriviin, vaan se on yhdistelmä SaaS-tuloja ja jatkuvia telepalveluita (joita ei erotella Telepalvelut-liikevaihtoerän sisällä).

Yrityskaupat näkyvät ARR:ssä vasta jälkijättöisesti. Esim. Loxysoft-kauppa konsolidoitiin 1.1.21 alkaen, mutta H2’20 raportin ARR ei vielä sisältänyt tätä.

1+2 on hallittavissa suhteellisen hyvin seuraamalla miten ARR:n ja liikevaihdon suhde on kehittynyt - tämä toimii jos on ehjät ja vertailukelpoiset luvut kauden alusta ja lopusta. Toisaalta niin pitkään kun yrityskaupat sotkee jomman kumman näistä luvuista ja vertailukelpoinen ARR-pari puuttuu, menee ARR tulkinta mielestäni vähän liikaa arvailun puolelle

Lisäksi jokainen yrityskauppa muuttaa liiketoiminnan rakennetta, kun jatkuvan liikevaihdon osuus kokonaisuudesta muuttuu. Viimeiset 1,5v yrityskauppoja on tehty sen verran tiheästi, että LeadDeskin ARR on jäänyt itselläni “nice to know” -kategoriaan.

Tätä auttaisi:

Laskutuksessa olevan ARR:n raportointi (esim. H2’21 raportissa annettaisiin 1.1.22 laskutuksessa oleva sopimuskanta)

ARR:ään suoraan linkittyvän liikevaihdon raportointi omana eränä (SaaS+Jatkuvat Telepalvelusopparit") ja Telepalvelujen “käyttömaksujen” raportoiminen omana rivinä

Kvartaaliraportit (enemmän tarkistuspisteitä)

Tarkempi kasvuohjeistus

Mutta analyytikoilla (ja sijoittajilla) on melkein aina oma wishlist yhtiön suuntaan raportointiin liittyen tärkeintä on tietysti tehdä hyvää ja kasvavaa liiketoimintaa, missä LeadDesk on tähän asti onnistunut

Kiitos @Antti_Luiro kattavasta vastauksesta. Tämä avasi paljon sitä, miten LeadDeskin kohdalla kyseiseen lukuun kannattaa tällä hetkellä suhtautua. Olin siinä uskossa, että LeadDeskin raportoima ARR luku olisi nimenomaan laskutuksessa oleva ARR. Toivotaan, että ainakin jokin noista toivelistasi kohdistasi toteutuisi mieluiten jo tänä vuonna.

Liiketoiminnan rahavirta 2 105 (2 418) tuhatta euroa

Osakekohtainen tulos -0,24 (0,04) euroa

Näkymät vuodelle 2022

Yhtiö ohjeistaa vuoden 2022 liikevaihdon vuosikasvun olevan 13-23 % sekä kannattavuuden olevan käyttökatteella ja liiketoiminnan rahavirralla mitattuna positiivinen. Ohjeistus ei huomioi merkittävän kokoisten yrityskauppojen vaikutusta liikevaihtoon tai kannattavuuteen.

Nopealla vilkaisulla haisee pieneltä pettymykseltä. Selityksenä on annettu ainakin 2020 hankittujen asiakkaiden poistuma, kun nämä ovat palanneet post-korona toimintamalleihin. Ohjeistus olisi saanut olla kovempi, etenkin alalaidan osalta. Onko riskinä, että 2020 asiakkaita menetetään lisää ja 2021 asiakkaidenkin osalta voisi käydä samoin, vaikka tätä hieman tiedotteessa toppuutellaan.

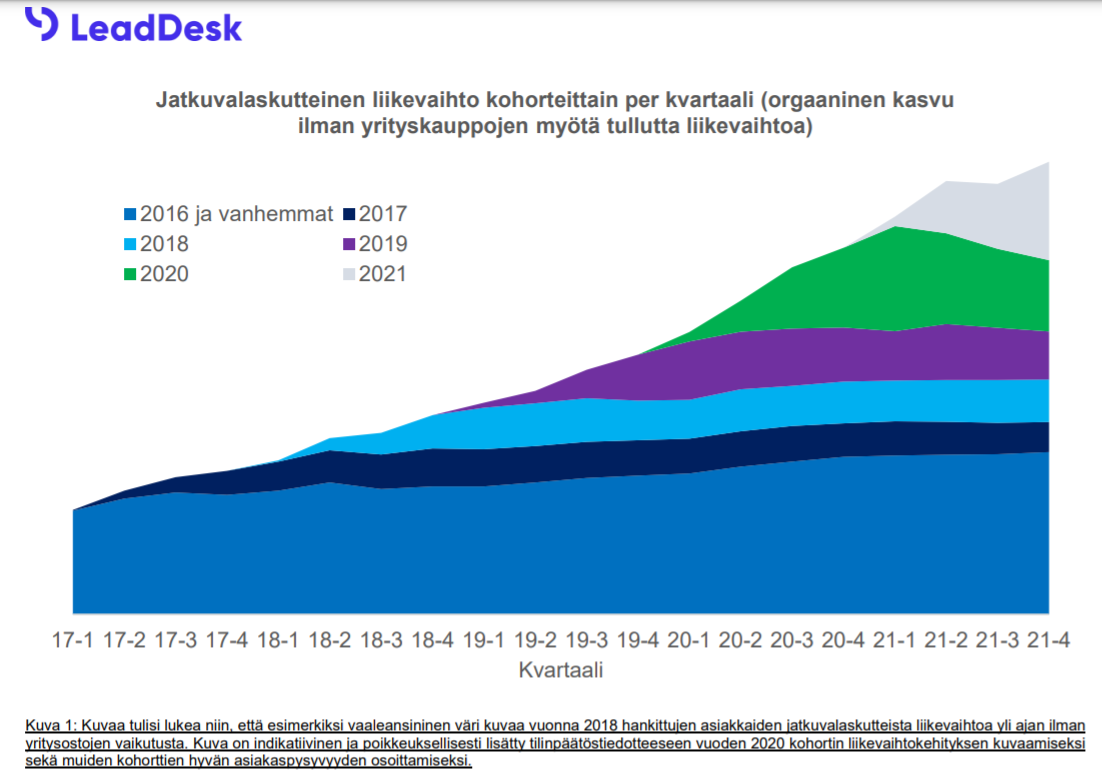

Kyllä toteutuneet luvut ovat pettymys suhteessa odotuksiin. Sekin pettymys, että jo aiemmin hyvin edenneeksi tulkittu Loxysoft integraatio olikin ottanut takapakkia Q3:lla. Joitain varoituksen sanojen Loxysoft Ruotsista toki oltiin jo aiemmin kuultu. Ainakin SEB:n analyysissä yhdeksi uhkakuvaksi nostettiin Churniin liittyvät kysymysmerkit ja tämä nyt realisoitui vaikkakin kaaviolla pyritty esittämään Churnin painottuneen koronaan liittyvään hetkelliseen lisämyyntiin 2020. Tuo 2021 kuvaaja näyttääkin sitten oikein hyvälle. Myös ohjeistus on pehmeä, mutta tällä kertaa konkreettinen. Ohjeistuksen alalaitaan päätyminen olisi kyllä pettymys vuodelle 2022.

Positiiviset:

-Raportointi lisääntyy ja jatkossa saadaan lukuja vuosineljänneksittäin. Seuraava raportti jo 2kk päästä 6kk sijaan.

-ARR ylitys suhteessa SEB:n odotuksiin

-Ollilta rohkaisevat kommentit Q4 kasvun vauhdittumisesta.

Johto myynyt omistuksia H2 melko tiiviillä tahdilla. Nyt hinta tullut jo merkittävästi alas, niin rohkaiseva merkki tulevasta olisi jos johto alkaisi myös välillä ostaa osakkeita.

Kiitos Luirolle mielenkiintoisesta ja hyvästä haastattelusta, toki kiitosta pitää antaa myös Ollille.

“LeadDesk onnistui toisella vuosipuoliskolla yritysostoissa, kiihdytti kasvua Enterprice-segmentissä sekä jatkoi kansainvälistymistä Euroopassa. Toimitusjohtaja Olli Nokso-Koivisto kommentoi analyytikko Antti Luiron haastattelussa.”

-Videon aiheet-

00:00 Aloitus 00:21 Miten H2 meni? 02:09 Asiakaspoistuma 03:53 Ohjeistus 07:21 Enterprice-segmentti 08:44 Geopoliittisen tilanteen vaikutukset 10:30 Kasvu ja sen pullokaulat

Itse luotan yrityksen tekemiseen pitkällä välillä, mutta kyllä minä petyin näihin lukuihin ja myös markkinat (eilen -22 prosenttia). Kannattaa lukea Luiron analyysi, jossa on hyvää tietoa ja pohdintaa.

“LeadDeskin H2-luvut olivat pettymys kasvun ja kannattavuuden jäätyä selvästi odotuksistamme. Vaikka taustalla oli kertaluonteisia vaikutteita, joutuu yhtiö nähdäksemme rakentamaan uudestaan markkinan luottamusta sen kykyynkasvaa hallitusti.”

“Hopeareunuksena LeadDesk antoi ensimmäistä kertaa tarkemman ohjeistuksen ja aloittaa kvartaaliraportoinnin, mikä parantaa jatkossa näkyvyyttä yhtiön kehitykseen.”

"Edellytykset kasvulle ovat edelleen kunnossa, mutta strategian riskit korostuvat"

"LeadDeskin Q1-luvut olivat linjassa odotuksiimme ja viittaavat viime vuoden kasvukolhun jääneen kertaluonteiseksi harmiksi. Yhtiön kasvun jatkamisen edellytykset ovat mielestämme kunnossa pirteästi kasvavan markkinan, kilpailukykyisen tuotteen ja toimivan uusasiakashankinnan myötä. Arvioimme markkinan luottamuksen LeadDeskin kykyyn kasvaa hallitusti palautuvan asteittain nykyisen kehityksen jatkuessa. Osakkeen arvostuksen korjaus (2022e EV/S 2,3x) on mielestämme kuitenkin mennyt jo ylireagoinnin puolelle ja näemme osakkeen tuotto/riski-suhteen hyvin houkuttelevana. "

Vaikka tämä ei mikään kurssin ihmettelyketju olekaan, niin aika vaisua on ollut Leaddeskin kurssikehitys. Tätä on tullu tankkailtua 11 eurosta alkaen. Nyt kurssi 9,8 €. Listautumishinta oli 7,5 € vuonna 2019. Listautumisen jälkeen liikevaihto on kasvanut 11 miljoonasta eurosta tämän vuoden ennusteiden mukaiseen lähes 30 miljoonaan euroon. Kurssi kävi parhaimillaan (toki ylilyönti) 35 eurossa. Alaspäin on siis tultu 72 %. Jokohan tässä alkaisi pohjat olla nähtynä. Eihän tuo liikevaihtopohjainen arvostus päätä huimaa. Toki tuloskertoimet korkeat, mutta ei mielestäni relevanttia Leaddeskin kasvustrategia huomioiden. Mielestäni tässä mielenkiintoista erityisesti se, että Leaddesk on aidosti eurooppalainen SaaS yhtiö, eli ei toimi pelkästään Suomessa. Markkinapotentiaalia on vaikka kuinka paljon Euroopassa.

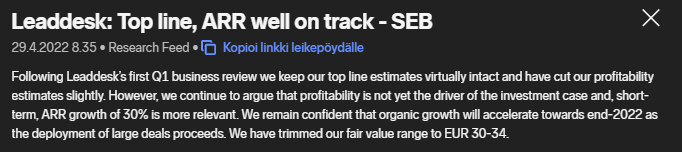

Hieman on analyytikoilla eriäviä näkemyksiä käyvästä arvosta. Tässä SEB päivitys osarin jälkeen huhtikuun lopulta. Mitähän fundamentaalista näkevät niin erilailla kuin vaikka Inderes…

Eikös tässä puhuta vähän omenoista ja päärynöistä? Sebin tavoite käypä arvo ja inden tavoitehinta on analyytikon arvaus mitä kurssi voisi olla 12kk päästä, johon vaikuttaa olennaisesti nykykurssitaso eikä niinkään firman funda-arvo.

Aika isot ovat erot, mutta tavoitehintoihin on kyllä matkaa molemmissa tapauksissa. Leaddeskin osake on kyllä todella pienivaihtoinen ja pienellä vaihdolla se on tippunutkin. Toukokuun omistajalistaus alla, missä ei mitään suurempia ihmeellisyyksiä:

Pieni, mutta hyvä uutinen, tiedotteessa on sitten vähän enemmän tietoa asiasta.

"Neljän vuoden sopimuksen arvo on koko sopimuskaudelta noin 1 280 000 euroa. Päijät-Hämeen hyvinvointikuntayhtymä valitsi LeadDeskin julkisena kilpailutuksena tehdyn hankinnan kautta.