Tuoreeseen LeadDeskin uutiseen liittyen alla on analyytikkojen kommentit asiaan.

“LeadDesk tiedotti vuoden 2021 lopulla toimittavansa myös takaisinsoittopalvelun YTHS:lle. Nyt julkaistu sopimus on jälleen merkki LeadDeskin ydintuotteen kilpailukyvystä myös suurempia kilpailijoita vastaan Enterprise-kokoluokassa. Yhdessä sopimukset viestivät mielestämme LeadDeskin asiakaspalveluratkaisun ja erityisesti takaisinsoittopalvelun kilpailukyvystä sekä osaamisesta sosiaali- ja terveydenhuoltoalalla. LeadDeskillä on nähdäksemme hyvät edellytykset menestyä vastaavissa kilpailutuksissa tulevaisuudessa.”

Tässä on analyytikoiden kommentti tulevaa Q2-katsausta varten, joka on ensi viikon torstaina.

“Viime vuoden jälkipuoliskolla LeadDeskin asiakaspoistuma oli kertaluonteisesti poikkeuksellisen korkealla. Tämän myötä selvästi odotuksista jääneen kasvun ja kannattavuuden myötä LeadDeskin hallitun ja laadukkaan kasvajan profiili sai selvän kolhun. Nähdäksemme yhtiön arvostus on tämän ja kiristyneen pääomamarkkinan takia pudonnut yhtiön pörssihistorian matalimmille tasoille (2022e EV/S 2,1x). LeadDeskin markkinan kasvunäkymät, ydintuotteiden kilpailukyky sekä myynnin kyvykkyydet ovat nähdäksemme ennallaan, joten luottamuksen palautukseen edellytykset ovat olemassa.”

Ei tule ihan jokaista tiedotetta luettua, niin annanpa palautetta, että katsoin q2 julkaisuajan klo 9:45, miksi ei vaikka klo 8 - 9 välissä… 15 Min aika lyhyt aika ennen avausta.

Toisekseen näköjään järjestetään teamsissa esitys klo 11 (johon piti ilmoittautua talousjohtajalle sunnuntaihin mennessä???).

Miksi ei ole enää mahdollista tulla mukaan kuten normaaleissa firmoissa linkillä ja koodilla. Mihin talousjohtaja tässä tarvitaan?

Tylyt luvut kannattavuuden näkökulmasta. Valahti reilusti pakkaselle. Kasvu jäi 14,5%:iin.

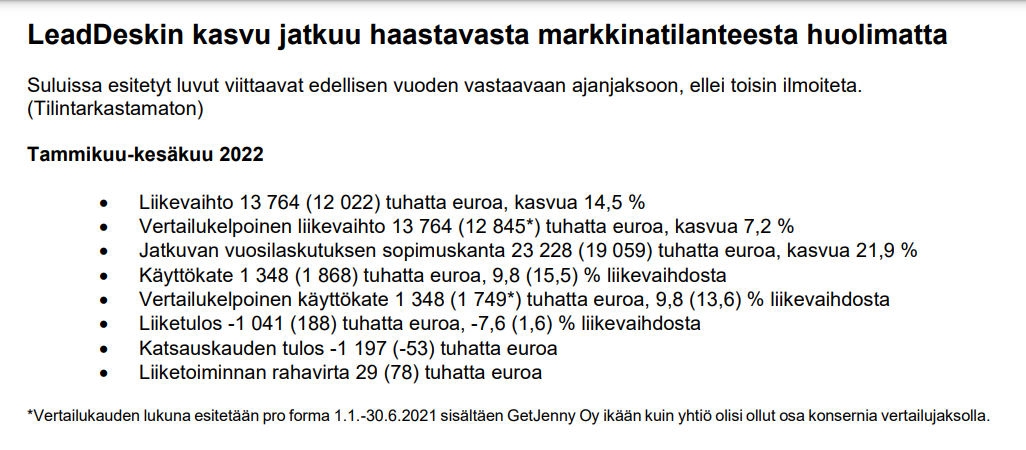

Tammikuu-kesäkuu 2022

Liikevaihto 13 764 (12 022) tuhatta euroa, kasvua 14,5 %

Vertailukelpoinen liikevaihto 13 764 (12 845*) tuhatta euroa, kasvua 7,2 %

Jatkuvan vuosilaskutuksen sopimuskanta 23 228 (19 059) tuhatta euroa, kasvua 21,9 %

Käyttökate 1 348 (1 868) tuhatta euroa, 9,8 (15,5) % liikevaihdosta

Vertailukelpoinen käyttökate 1 348 (1 749*) tuhatta euroa, 9,8 (13,6) % liikevaihdosta

Liiketulos -1 041 (188) tuhatta euroa, -7,6 (1,6) % liikevaihdosta

Katsauskauden tulos -1 197 (-53) tuhatta euroa

Liiketoiminnan rahavirta 29 (78) tuhatta euroa

*Vertailukauden lukuna esitetään pro forma 1.1.-30.6.2021 sisältäen GetJenny Oy ikään kuin yhtiö olisi ollut osa konsernia vertailujaksolla.

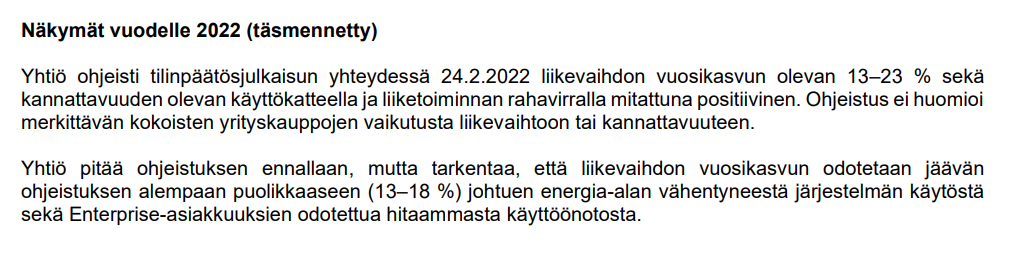

Näkymät vuodelle 2022 (täsmennetty)

Yhtiö ohjeisti tilinpäätösjulkaisun yhteydessä 24.2.2022 liikevaihdon vuosikasvun olevan 13-23 % sekä kannattavuuden olevan käyttökatteella ja liiketoiminnan rahavirralla mitattuna positiivinen. Ohjeistus ei huomioi merkittävän kokoisten yrityskauppojen vaikutusta liikevaihtoon tai kannattavuuteen.

Yhtiö pitää ohjeistuksen ennallaan, mutta tarkentaa, että liikevaihdon vuosikasvun odotetaan jäävän ohjeistuksen alempaan puolikkaaseen (13-18 %) johtuen energia-alan vähentyneestä järjestelmän käytöstä sekä Enterprise-asiakkuuksien odotettua hitaammasta käyttöönotosta.

Ohjeistus täsmennettiin aiemmin annetun haarukan alapuoliskoon. Ilmeisesti ei oikein sähkön puhelinmyynti tuota. Ja tuota enterprise-asiakkuuksien käyttöönottoa sopi pelätä jo aiemmin, kun ainakin itse ymmärsin nämä niin, että joudutaan jonkin verrankin tekemään räätälöintejä asiakaskohtaisesti. Kun asiakkaana on suomalaista julkistakin sektoria ja tehdään räätälöintejä, niin siinä tuppaa hommat venymään.

@viljo , samaa mieltä, että IR:ssä on kehitettävää. Joskus aiemmin tiedustelin CMD-esityksiä, mutta niitä ei saanut mistään tallenteena, vaikka olivat olleet ihan avoimia tilaisuuksia. Joskus ilmoittauduin osavuosikatsaus-webcastiin (muistaakseni jonkinlainen Youtube-stream), niin se piti tehdä talousjohtajalle ja CFO sitten lähetteli kimppamaileja ilmoittautuneille, joita taisi olla minun lisäksi yksi LeadDeskin ulkopuolelta.

Ottakaahan LeadDeskin väki nyt Inderesiin näiden asioiden osalta yhteyttä ja laittakaa IR-hommat kuntoon.

Jep, heikkoa, mutta toisaalta varmaan isoihin asiakkaisiin menee resursseja ottaa käyttöön ja ehkä niistä hyödytään sitten myöhemmin? 2023?

Hyödytäänköhän?kai.

Hyvä kasvu ja heikko kannattavuus olisi ok, mutta heikohko kasvu ja heikohto kannattavuus ei oikein kiva.

Nyt olisi kiva olla siellä teamsissa kyselemässä… Että miten enterprise asiakkaat? Siitäkö vaikutusta, saadaanko niistä hyvää esim 6 kk sisällä sitten ja miten muuten menee erimaat jne ja miten maittain vaikutukset ja onko q3 ollut parempaa?

Laittakaahan joku tänne viestiä mitä siellä jutellaan…!

Upeaa viihdettä, ainakin ostajille, kun robotit tuuttaavat noteerausta alaspäin, hinnasta välittämättä. Lieneekö klassinen “myy ensin, ajattele sitten”-tilanne ?

OMXH:ssa tällainen on luvattomankin helppoa. Ulkomaalaiset tahot naureskelevat ja tuntenevat jopa hieman sääliä Suomen reunamarkkinaa kohtaan. No, jonkun paniikki, on toisen hyöty…

Ei se raportti nyt ihan näin huono ollut. Nähtävästi kannattavuuden alataso on tässä. Skaalautuvuudella sitten kohti 20 % EBITDA:a.

Kuuntelin eilen TJ-haastattelun. Antille pisteet erinomaisesta haastattelusta. Tykkäsin, että kysyit muutamia tarkentavia kysymyksiä ja vielä teit pariin otteeseen näitä “eli jos tapahtuu asia x, niin se tarkoittaa teille asiaa y, eikö näin?” -vahvistuspyyntöjä. Näin menee haastattelu jo hieman keskustelunomaisempaan suuntaan, mutta minulle kyllä toimii.

Muutamia ajatuksia tuli mieleen:

Vaikka LeadDeskin liiketoimintakriittisyydestä on puhuttu paljon, niin huomaamatta on ainakin minulta jäänyt, että radikaalit muutokset toimintaympäristössä (esim. energia) sekä heikkenevä kuluttajakysyntä (esim. kaikenlainen kuluttujamyynti) vaikuttavat LeadDeskiin näin paljon ja näin nopeasti.

Haastattelusta tuli tunnelma, että jos ajattelee asiakassegmenttejä, niin siellä on

enterprise-puolella paljon julkisia toimijoita, jotka ovat vakaita, mutta joiden käyttöönotot ovat hitaita ja kalliita

SME-puolella paljon kuluttajamyyntiä tekeviä yrityksiä, jotka sakkaavat isosti jos (ja kun) kuluttajakysyntä edelleen heikkenee.

Tuli kyllä synkeä olo, kun miettii LeadDeskin tulevaisuutta erityisesti 22-23 ajalta. GetJenny-siivottuna kasvu oli erittäinkin pehmeää. Markkina on Euroopassa, jossa ajat tulevat olemaan vaikeita, niin vaikea nähdä, että orgaanista kasvua olisi otettavissa ilman jotain poikkeuksellista hokkus pokkus -temppua.

Jos veikata pitäisi, niin sanoisin, että H2/2022 ja 2023 ovat todella minimaalisen kasvun aikaa jos sitäkään. Antti on optimistisempi (jostain syystä ei aukea rapsan esikatselu):

Itse asiassa Q2/2022 käyttöäkate näytti ylittäneen Inderes-annusteen 100 keur - ei paljoa, mutta olisiko tässä osviittaa tulevasta, varsinkin kun yhtiö kannattavuuden osalta kohonneista näkymistä itsekin mainitsee?

Ja mitä tämä tarkoittaa pidemmän aikavälin kannattavuustavoitteen osalta, jos vaikeaina aikoinakin kannattavuus paranee? Onko liian optimista ajatella, että kannattavuus voisi parantua reilustikin?

Moi @Juhani9 ! LeadDeskin ohjeistus on kannattavuuden osalta sen verran yleisluontoinen (Yhtiö ohjeistaa kannattavuuden olevan käyttökatteella ja liiketoiminnan rahavirralla mitattuna positiivinen), ettei tavoitteesta saada varsinaisesti tukijalkaa selkeille ennustemuutoksille suuntaan tai toiseen.

Ennusteissa odotamme yhtiön kuitenkin pitävän nykyisessä heikommassa markkinaympäristössä tiukempaa kulukuria. Odotamme, että lyhyellä tähtäimellä matalamman kasvun kompensaationa saadaan tilalle enemmän kannattavuutta. Itseasiassa vuoden 2024e oik. EV/EBIT on ennusteillamme vain 13x, mikä on tämän kehitysvaiheen SaaS-yhtiölle hyvin poikkeuksellista, kun arvonluonti on tyypillisesti niin vahvasti kasvun puolella ja pääasiassa tuloslaskelmassa tehtävät kasvuinvestoinnit pitävät kannattavuuden yleensä alhaisena.

Näitä kasvun edellytyksiä tuli ennusteita päivittäessä mietittyä vähän tarkemmin Olen kuitenkin edelleen varsin luottavainen kasvun edellytyksiin, vaikka markkinasta tulisi lisää (pääasiassa väliaikaista) takapakkia. Tässä omaa ajattelua hieman avattuna, tästä voi tietysti olla toistakin mieltä

Viimeisen 12kk aikana LeadDeskin kasvu on saanut neljästä suunnasta iskuja:

LoxySoftin yrityskaupan jälkeen toteutunut poikkeuksellinen poistuma H2/2021

Energiasektorin kriisiytyminen, konkurssit ja alasajettu Outbound-toiminta H1/2022

Enterprise-myyntiin vuodesta 2020 alkaen laitetut ja kasvavat panostukset ovat käytännössä viivästyttäneet kasvua (diilien pitkät läpimenoajat ja käyttöönotot) ja vasta Q2/2022 lopussa nämä ovat alkaneet enemmän näkyä kasvussa.

Kaikista näistä vuoden sisään kasvua syöneistä iskuista huolimatta LeadDeskin vertailukelpoinen kasvu oli arviolta ~5 % Q2:n aikana. Nyt Q3/22 alkaen vastassa on selvästi heikompia vertailukausia ainakin H1/2023 asti. Meidän kasvuennuste vaatii q/q Q2>Q3 1,4 %:n ja Q3-Q4 2,0 %:n kasvua, mikä voidaan periaatteessa saavuttaa pelkillä käyttöönottovaiheessa olevien Enterprise-asiakkaiden projektien toteutuksella. Jatkossa Enterprise-myynnin panoksia pitäisi myös pintautua tasaisemmin kasvuun, kun projektiputkessa on asiakkaita tasaisemmin eri vaiheissa siirtymässä tasaisempana virtana kohti laskutusta.

Etenkin kuluttajasektoreille myyntiä tekevät asiakkaat (Outbound-ohjelmisto) voivat taloustilanteen heikentyessä aiheuttaa vastaavia hidasteita kuin energiasektorin kriisi H1:lla (konkurssit, vähenevä käyttö kun myyntipanoksia rajoitetaan). Mutta näitä uusia ohjelmiston käytön laskuja täytyisi mielestäni kumuloitua hyvin merkittävä lyhyen ajan sisään, että päästäisiin tämän viimeisen vuoden suuruusluokkaan kohdatuissa haasteissa (jolla tehtiin silti ~5 % kasvu). Lisäksi nämä vaikutukset olisivat todennäköisesti pitkälti väliaikaisia (pl. konkurssit, jotka pitää korvata uusmyynnillä), joskin toki H2/22-2023 akselilla nämä kasvussa näkyisivät.

Näiden eri tekijöiden suuruusluokkien hahmottaminen on kuitenkin osin arvailua, sillä LeadDeskin tarkkaa Outbound (myynti) / Inbound (asiakaspalvelu) -jakoa tai asiakasryhmien osuuksia liikevaihdosta meillä ei ole tiedossa. Mutta LeadDeskin liiketoiminnan defensiivisyys on arvioni mukaan kasvanut viimeisen parin vuoden aikana, kun yrityskaupoilla asiakaskuntaan on tullut uusia defensiivisiä ja toimintakriittisiä asiakkaita Inbound-ohjelmiston puolelle (esim. Sote, Pankit, Teleoperaattorit…) ja myös uudet Enterprise-diilit siirtävät painoa tänne (joskin tämän vaikutus on lyhyellä tähtäimellä koko liikevaihtoon pieni). Eli sinänsä edellytykset kasvun jatkamiselle heikommassa talousympäristössä pitäisi olla myös yhtiön historiaa paremmat.

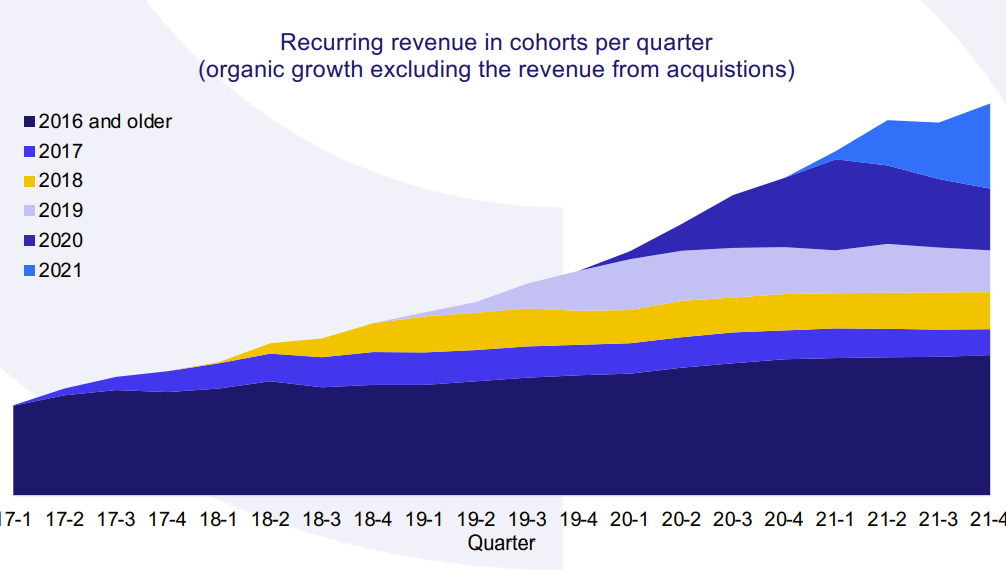

Tästä H2/21 raportin esityksen hyvästä kuvaajasta saa silmämääräisesti arvioitua tuon viimeisen 12kk kasvua jarruttaneen korona-asiakkaiden merkittävän poistuman suuruusluokan - 2020 koronan aikana saatu asiakasryhmä oli iso, ja silmämääräisesti siitä menetettiin ehkä ~20-35 % etenkin H2/21 aikana. Olisiko kasvua hidastava vaikutus jopa n. 5 % koko jatkuvasta liikevaihdosta?

Salkunrakentajan Jorma Erkkilä on kirjoittanut LeadDeskistä, jos on perehtynyt Inderesin materiaaleihin, niin ei pitäisi tulla juurikaan uutta, mutta ihan hyvä ja tiivis kirjoitus silti.

“Vuonna 2020 uusmyynti oli erinomaisella tasolla johtuen koronaviruksen aiheuttamasta etätyöstä, mutta kyseisten asiakkaiden käyttö on vähentynyt asiakkaiden palatessa normaalimpiin toimintamalleihin vuonna 2021. Vuonna 2021 ja ennen vuotta 2020 hankittujen asiakkaiden kohdalla vastaavaa kehitystä ei ole ollut havaittavissa. Alkuvuoden 2022 perusteella vuoden 2020 kohortin jatkuvalaskutteinen liikevaihdon lasku on kääntynyt.”

”Fokuksemme säilyy nykyisillä markkinoillamme ja isojen projektien toimituksissa. Tuotekehityksessä ja myyntityössä keskitymme keihäänkärkituotteisiimme. Näin pysymme kannattavan kasvun tiellä jatkossakin”, Olli Nokso-Koivisto kertoo.

“Yhtiön P/S-luku on tällä hetkellä noin 1,5 mikä on SaaS-yhtiölle ja LeadDeskin historiaan peilaten todella alhaisella tasolla. Osakkeen ollessa huippulukemissa yhtiön P/S-luku oli 12,0 kieppeillä, joten sen arvostustaso on tippunut roimasti osakekurssin laskun myötä.”

“Toisaalta mikäli yhtiö pystyy selviämään tämän hetken haasteistaan ja jatkamaan sen kasvu-uralla, voi osakekurssille olla jatkossa nostetta varsinkin huomioiden erittäin alhaisen arvostustason. Mielestämme 30 % kurssilasku tulosjulkistuksen jälkeen oli ylireagointia huomioiden jo alhaisen kurssitason.”

LeadDesk tarjoaa kaksijakoisia tunnelmia. Nopea SWOT.

Vahvuudet:

-Näyttöjä nopeasta ja kansainvälisestä kasvusta

-SME asiakkaiden takia ei merkittävää riskiä yksittäisistä asiakkuusmenetyksistä

-Kohdemarkkina tarjoaa jatkossakin mahdollisuuksia merkittävänään kasvuun.

Heikkoudet:

-Tuote ei ole kovinkaan “sticky” vrt esim. tietoturvatuotteet.

-Churn peikko pelottelee

Mahdollisuudet:

-Enterprise asiakkaiden myötä tuotteesta voi tulla stickympi ja ja kasvusta vakaampaa

-Enterprise asiakkuuksien myötä kohdemarkkina kasvaa

-Yhtiö suorittanut ymmärtääkseni melko merkittävän muutoksen alkuvaiheen puhelinmyyntiohjelmistosta asiakasviestintään.

-Tulevaisuuden keihäänkärkituotteiden muotoutuminen nykyisestä tuotepaletista

Uhat:

-Enterprise asiakkaiden myötä tuotteen skaalautuvuus uhan alla

-Osaaminen Enterprise tason käyttöönotoissa, onko riittävää?

-Kassavarat H1 2022 päätteeksi 3 148 000€ ja H1 kassavirta - 3 187 000€. Ei ainakaan enää mitenkään erityisen vahva kassatilanne.

Kertaluonteista H1 kassavirrassa ollut ainakin 1 500 000€ Loxysoft lisäkauppahintaa. Näiden pohdintojen jälkeen voi siirtyä hintaan. LeadDesk listautui 7,5€ hintaan ja osakkeen hinta kävi 35€:ssa, kun markkina tykkäsi erityisesti LeadDeskin listautumisenjälökeisistä yrityskaupoista. Eilisen päätöshinta oli 6,72€. Nyt siis saisi kauhoa antihintaa halvemmalla, mutta kannattaako se?

Oma johtopäätökseni on, että ei ihan vielä. Jos saadaan näyttöjä Enterprise käyttöönottojen onnistumisista ja lisää uusia Enterprise asiakkaita ja firman kulupuoli pysyy yhä aisoissa niin tämä olisi kyllä todella härkämäinen merkki. Jos taas uhkien puolelta esimerkiksi asiakaspoistuma kasvaisi jälleen Q3 rapsassa ja jos esim kassa edelleen hupenisi ja Enterprise käyttöönotot olisivat edelleen kesken, osaketta voi saada nykyistäkin halvemmalla.

Jatkan vielä seuraamista vaihtopenkin puolelta, mutten tiedä kuinka kauan, kun kasvuyhtiötä saa P/S 1,5 hintaan.