Tämän hetkinen (vuotuinen) kassavirta riittänee kattamaan investoinnit. Ensi vuodesta alkaen tilanne paranee, sillä isot asiakkuudet rullaavat kk-liikevaihtoa täysimääräisesti. Sen verran enterprise-asiakkuudet lisäävät käyttöpääoman tarvetta, että vuoden aikajänne tarvitaan tasaamaan vaihtelut, nythän raportoitiin taselaskelmat puolivuosittain.

Vrt esim. Heeros, jossa käyttöpääoman tarve on pieni. Siinä vastaava sykli on puoli vuotta, jopa vähemmän (kvartaali).

Kyseessä vielä VP of Enterprise Sales, ja eikös yhtiöllä ollut kovat odotukset näiden enterprise asiakkuuksien suhteen, joten luottoa on johdollakin. Toinen asia joka liittyy yhtiöön, on että miten vaikuttaa EU:n kaavailemat hätätoimet sähkön hinnan hillitsemiseksi niihin menetettyihin asiakkaisiin, jotka eivät ole pystynyt/uskaltanut enää myydä energiaa, koska ei tietoa tulevasta. Toki näistä on osa jo kuopattu, mutta palaako tämä osa liiketoimintaa osittain takaisin tuomaan liikevaihtoa ennemmin kuin kuvitellaan, mikäli energiamarkkinat edes jollain tavalla saadaan vakautettua/vakaammaksi.

Hyvä pointti. Nyt vireillä olevat vakautustoimenpiteet mahdollistavat sähkömarkkinoiden asteittaisen normalisoitumisen. Sitä voidaan kuluttajille taas myydä määräaikaisia sopimuksia. Ja silloinhan myyntityön tarve taas palautuisi.

Ehkäpä energia-vastatuulella on Leaddeskille kultareunus. T&K-toiminnasta tulee entistä kohdenetumpaa, tehokkaampaa. Tämä on hyvä käännekohta tehostaa organisaatiota ja toimintaa entisestään.

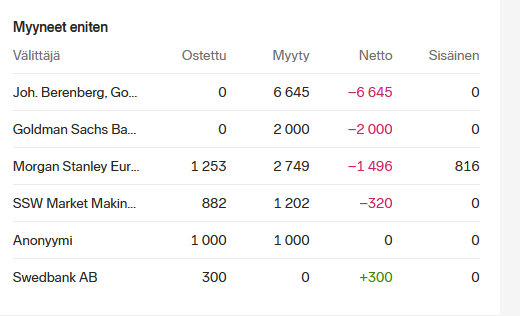

On myynyt n. 30% päivävaihdosta viime torstaista lähtien. Tällä vauhdilla lappua riittänee pariksi kuukaudeksi, jos Saksassa on päätetty luopua positiosta. Ei mikään miellyttävä tehtävä poistaa kyseinen rivi salkusta tällaisella vaihdolla.

Katselin pari päivää sitten heidän microcap rahaston yhteenvedon ja siellä oli ollut ennen kurssilaskuja n.1% painolla leaddesk (n.350k lappua). Loput lienee jossain muussa heidän rahastossa.

Edit. Tulospäivänä saivat toki ison kasan ulos, mutta nyt alkuviikosta näyttää menevän 6-7k/pv.

Kiitetään nyt sitten uudemman kerran tutkivasta journalismista. Edelleenkään, BBB ei mielestäni varmastikaan ole koko DDB hallintarekkari, jos ylipäätään ollenkaan. Torstaina ollaan viisaampia. Ei kuitenkaan siitä, eikä kaupankäyntiteknisistä asioista sen enempää.

Fundamentit Leaddeskin suhteen eivät ole mielestäni muuttuneet. Itse asiassa ihan hyväkin asia, että yhtiössä fokusoidaan kannattavuutta nyt väliaikaisesti tarkemmin. Siitä voi jäädä joitain hyviä, skaalautuvuutta edistäviä asioita organisaatioon.

Onkohan muuten tuo Etelä-Amerikan asiakkuudet (avaukset), tätä Espanjan toiminnan kautta tullutta ?

Jättivät mainitsematta, että optio-ohjelmaa muutettiin myös siten, että jokaista ostettua osaketta kohden, saa yhden optio-oikeuden (n. kolmasosa 2022 ohjelmasta). Siksi on tehty merkintähinnan alennus. Siis silloin, jos osakkeet ostettu aikavälillä 9.9. - 25.9.

Mutta, mitäpä sitä herkullista negausta pilaamaan faktoilla…

Joskus tuntuu, että jätetään tahallaan mainitsematta asioita. Tahi sitten ei lueta kaikkia asiaan liittyviä tiedotteita. Tarkoitusperiä voi sitten kukin spekuloida…

Taustaksi, joitain kuukausia sitten toukokuussa LeadDesk julkisti uuden optio-ohjelman:

Tämän verrattain uuden optio-ohjelman ehtoja muutoksesta kerrottiin tänään aamulla ja merkintähinta laskettiin karkeasti puoleen 6,0e/osake -tasolle (aik. 11,9e/optio) - osakekurssi ehti ohjelman julkaisun ja nykyhetken välissä karkeasti puolittua:

Perään tuli tiedote, että näistä 2022 ohjelman optioista reilu kolmannes allokoidaan työntekijöille ja hallituksen jäsenelle, antaen 1-1 suhteella optio jokaista markkinoilta 25.9. mennessä ostettua osaketta kohden:

Plussapuolella henkilöstön sitouttamisen kannalta ratkaisu on toki toimiva, mukana uutena komponenttina henkilöstön suoraa omaa riskinottoa (osakeostot), jota vasten optioita jaetaan. Mainittuja optioita pääsee merkitsemään aikaisintaan 1.1.2025 eli reilu 2v päästä, eli ennen tätä lähtevillä jäisi etu saamatta. Toinen polku sitouttamiseen olisi kaiketi voinut olla henkilöstöanti, mutta nykyarvostuksella uusien osakkeiden liikkeellelasku ei olisi mielestäni omistajien kannalta järkevää. Nyt kun nämä allokoitiin jo olemassa olevasta optio-ohjelmasta niin uutta diluutiota tulee rajallisesti (nettona ~0,9 MEUR vaikutus kun optioiden merkinnöistä saadaan vähemmän rahaa kassaan).

Sijoittajien kannalta tuo optio-ohjelman osakekohtaisen merkintähinnan lasku ei kuitenkaan välttämättä tunnu reilulta, varsinkin kun ohjelman julkaisusta on niin lyhyt aika.

Huomiona vielä lisättäköön, tämä merkintähinnan muutos vaikuttaa suhteellisen pieneen osaan yhtiön optio-ohjelmia (n. viidesosaan, kaikki ohjelmat vastaavat enimmillään suuruusluokkaa 15 %:n diluutiota) ja muutoksen kohteena olevat optiot vastaisivat merkinnän toteutuessa vajaata 3 %:n diluutiota. Nyt allokoitu osuus ohjelmasta vastaa vastaavasti n. 1 % diluutiota. Osa yllä mainituista diluutioista toki kompensoituu optioiden merkintähinnan tuomalla piristeellä kassaan.

Kiitos, Antti, että toit KAIKKI asiaan liittyvät kohdat tänne selkokielellä esille.

Tämähän on juuri sitä, mitä tulisi enemmänkin olla julkisissa yhtiöissä. Enemmän yrittäjyyden suuntaan menevää asenneilmastoa. Tämä merkintähinnan muutos on ennenkaikkea houkuttelevuuden maksimointi. Sitouttamista unohtamatta.

Ohessa avasin tätä: optioiden jakaminen kannustimena on sidottu 1-1 suhteessa jokaista ostettua osaketta vastaan, eli henkilöstön on otettava suoraa riskiä ja ostettava itse osakkeita markkinoilta saadakseen kannustimeksi vastaava lukumäärä optioita.

Kiitos yhteenvedosta. Sisäpiirin omistukset ovat toimaria lukuunottamatta olleet melko ohuita, joten sisäpiirin omistuksen kasvu erityisesti suoralla riskinotolla on tervetullutta. Toki mikään ei estä aikanaan ottamasta optioita vastaan ja työntää nyt ostettuja lappuja laitaan, mutta murehditaan sitä sitten

Noin yleisesti - LeadDeskin ja miksei muidenkin pienempien yhtiöiden, joissa omistus on pitkälti perustajien ja sisäpiirin hallussa, kannattaisi panostaa sijoittajaviestintään tältäkin osin. Tulokset kyllä esitellään, mutta vähemmälle huomiolle on jääneet esimerkiksi syyt sille, miksi VP Sales Kättö ja muutama muu ovat säännönmukaisesti myyneet lunastamansa optio-osakkeet. Jälkikäteen arvioituna olisi meidän sijoittajienkin pitänyt noudattaa Saarion Raamatun käskyä.

Toki mitään pakkoa tehdä niistä selkoa ei ole - asiahan ei ole yhtiön käsissä eikä se siten ole velvollinen kuin ilmoittamaan transaktiosta tiedotteella - mutta monesti näiden kauppojen takaa voi löytyä myös yhtiöstä riippumattomia syitä. Voi olla eläköitymistä, perhetilanteen muutosta ja niin edelleen. Nämä syyt olisi erityisesti pienyhtiöiden hyvä kommunikoida sijoittajille.

Pieni päivitys LeadDeskin kuulumisiin Q3-analyytikkopuhelun muodossa

Samalla syntyi muutama pienempi oivallus vuodensisäisestä liikevaihdon dynamiikasta (LeadDesk ei ole raportoinit Q3-lukuja aiemmin), ja tarkistimme Q3:n ennusteita hieman alaspäin.