Taustaksi, joitain kuukausia sitten toukokuussa LeadDesk julkisti uuden optio-ohjelman:

Tämän verrattain uuden optio-ohjelman ehtoja muutoksesta kerrottiin tänään aamulla ja merkintähinta laskettiin karkeasti puoleen 6,0e/osake -tasolle (aik. 11,9e/optio) - osakekurssi ehti ohjelman julkaisun ja nykyhetken välissä karkeasti puolittua:

Perään tuli tiedote, että näistä 2022 ohjelman optioista reilu kolmannes allokoidaan työntekijöille ja hallituksen jäsenelle, antaen 1-1 suhteella optio jokaista markkinoilta 25.9. mennessä ostettua osaketta kohden:

Plussapuolella henkilöstön sitouttamisen kannalta ratkaisu on toki toimiva, mukana uutena komponenttina henkilöstön suoraa omaa riskinottoa (osakeostot), jota vasten optioita jaetaan. Mainittuja optioita pääsee merkitsemään aikaisintaan 1.1.2025 eli reilu 2v päästä, eli ennen tätä lähtevillä jäisi etu saamatta. Toinen polku sitouttamiseen olisi kaiketi voinut olla henkilöstöanti, mutta nykyarvostuksella uusien osakkeiden liikkeellelasku ei olisi mielestäni omistajien kannalta järkevää. Nyt kun nämä allokoitiin jo olemassa olevasta optio-ohjelmasta niin uutta diluutiota tulee rajallisesti (nettona ~0,9 MEUR vaikutus kun optioiden merkinnöistä saadaan vähemmän rahaa kassaan).

Sijoittajien kannalta tuo optio-ohjelman osakekohtaisen merkintähinnan lasku ei kuitenkaan välttämättä tunnu reilulta, varsinkin kun ohjelman julkaisusta on niin lyhyt aika.

Huomiona vielä lisättäköön, tämä merkintähinnan muutos vaikuttaa suhteellisen pieneen osaan yhtiön optio-ohjelmia (n. viidesosaan, kaikki ohjelmat vastaavat enimmillään suuruusluokkaa 15 %:n diluutiota) ja muutoksen kohteena olevat optiot vastaisivat merkinnän toteutuessa vajaata 3 %:n diluutiota. Nyt allokoitu osuus ohjelmasta vastaa vastaavasti n. 1 % diluutiota. Osa yllä mainituista diluutioista toki kompensoituu optioiden merkintähinnan tuomalla piristeellä kassaan.

Kiitos, Antti, että toit KAIKKI asiaan liittyvät kohdat tänne selkokielellä esille.

Tämähän on juuri sitä, mitä tulisi enemmänkin olla julkisissa yhtiöissä. Enemmän yrittäjyyden suuntaan menevää asenneilmastoa. Tämä merkintähinnan muutos on ennenkaikkea houkuttelevuuden maksimointi. Sitouttamista unohtamatta.

Ohessa avasin tätä: optioiden jakaminen kannustimena on sidottu 1-1 suhteessa jokaista ostettua osaketta vastaan, eli henkilöstön on otettava suoraa riskiä ja ostettava itse osakkeita markkinoilta saadakseen kannustimeksi vastaava lukumäärä optioita.

Kiitos yhteenvedosta. Sisäpiirin omistukset ovat toimaria lukuunottamatta olleet melko ohuita, joten sisäpiirin omistuksen kasvu erityisesti suoralla riskinotolla on tervetullutta. Toki mikään ei estä aikanaan ottamasta optioita vastaan ja työntää nyt ostettuja lappuja laitaan, mutta murehditaan sitä sitten

Noin yleisesti - LeadDeskin ja miksei muidenkin pienempien yhtiöiden, joissa omistus on pitkälti perustajien ja sisäpiirin hallussa, kannattaisi panostaa sijoittajaviestintään tältäkin osin. Tulokset kyllä esitellään, mutta vähemmälle huomiolle on jääneet esimerkiksi syyt sille, miksi VP Sales Kättö ja muutama muu ovat säännönmukaisesti myyneet lunastamansa optio-osakkeet. Jälkikäteen arvioituna olisi meidän sijoittajienkin pitänyt noudattaa Saarion Raamatun käskyä.

Toki mitään pakkoa tehdä niistä selkoa ei ole - asiahan ei ole yhtiön käsissä eikä se siten ole velvollinen kuin ilmoittamaan transaktiosta tiedotteella - mutta monesti näiden kauppojen takaa voi löytyä myös yhtiöstä riippumattomia syitä. Voi olla eläköitymistä, perhetilanteen muutosta ja niin edelleen. Nämä syyt olisi erityisesti pienyhtiöiden hyvä kommunikoida sijoittajille.

Pieni päivitys LeadDeskin kuulumisiin Q3-analyytikkopuhelun muodossa

Samalla syntyi muutama pienempi oivallus vuodensisäisestä liikevaihdon dynamiikasta (LeadDesk ei ole raportoinit Q3-lukuja aiemmin), ja tarkistimme Q3:n ennusteita hieman alaspäin.

Sentimentti lienee isoin syy arvostuksen happanemiselle, mutta on siellä liiketoiminnassa ja bisneksessäkin tullut ihan konkreettista lunta tupaan.

Liikevaihdon kasvu on ollut odotettua heikompaa johtuen jo ainakin kahdesta erillisestä asiakaspoistumatapauksesta (korona-ajan lisämyynnin loppuminen ja energianmyyntiliiketoiminnat). LeadDeskin tuote ei ole osoittautunut näissä tapauksissa kovinkaan “stickyksi”. Vahva kasvu hankalaa jos perälauta vuotaa.

Yritysostokohteiden sulattelu ollut odotettua työlämpää. Asiakaspoistumaa ollut myös tätä kautta.

Enterprise asiakkaiden käyttöönotot olleet odotettua hitaampia.

Yksi positiivinen tekijä viime aikojen tiedotevirrassa on, että useampi sisäpiiriläinen nyt aloittanut ostot. Tämän myötä alkaa usko vahvistua, että kohta voisi olla jo käänteen aika, mutta maailman tilanne kyllä lyö tähän kovasti kapuloita rattaisiin.

Yhtiössä on myös ollut käynnissä suuromistajan (Berenberg rahastot) myynnit. Tähän mennessä Berenberg on myynyt välittäjätilastojen perusteella n. 130 tuhatta lappua n. 420 tuhannen positiosta (30.6.22). Likviditeetti rajoittaa myyntien etenemistä ja nykyisessä markkinassa ostopuoli on monella yhtiöllä tavallista ohuempi, eli myyntipaine jatkunee vähintään muutaman kuukauden, mikäli tarkoitus on positiosta luopua kokonaisuudessaan

Ainakin itselleni ainakin tälläinen hallituksen päätös selvä merkki siitä että yrityksen hallitukselle on tärkeämpää johdon palkitsemista kun osakkeenomistajan ja itse en halua omistaa tälläistä yritystä.

Tämä on hyvä huomio ja tieto palvelee sijoittajia - kiitos. Harmittavan vaikea näitä myyntejä on seurata, kun firman omilla sivuilla nuo SEB:n hallintarekisteröidyt on niputettu saman katon alle. Inderesin yhtiösivuille tieto päivittyy varmaan pienellä viiveellä, mutta sieltä ei historiatietoja löydy.

Tänä vuonna lähes kaikki isoimmat omistajat olleet isosti myyntilaidalla kotiuttaen voittoja. Omistajalistalle on tullut viime kuukausina - ja erityisesti viime kuussa - paljon uusia suomalaisia yksityissijoittajia.

Markkinan luotto firmaan on kyllä aika heikko. Ensi vuoden lukemissa alkavat näkyä viimeisen vuoden aikana saadut isommat YTHS ja Päijät-Hämeen sopimukset. Toisaalta yhtiön johto on kertonut, että haasteita on ollut nyt kesällä erityisesti energia-alan asiakkuuksissa. Veikkauksia, että mikähän asiakassegmentti on seuraavan haastattelun aikaan syntipukki heikoille esityksille? Lainaus viimeisimmästä raportista:

Voimakkaat iskut kuluttajakysyntään iskisivät nähdäksemme erityisesti yhtiön Outbound-myynnin asiakaskuntaan, mikä jarruttaisi yhtiön kasvua väliaikaisesti.

Loppuun poimintana Inderesin uusimmasta raportista seuraava laskelma:

Nykyinen hinta on lisäksi 58 % alle DCF-mallimme indikoiman arvon (16,8 €/osake). Mielestämme markkina hinnoittelee yhtiöön tällä hetkellä kasvutarinan tyrehtymistä sekä matalaa skaalautumispotentiaalia, mistä olemme selvästi eri mieltä. Vaikka heikko markkinaympäristö, suuromistajan mahdolliset jatkuvat myynnit ja kasvukolhujen jäljiltä heikoksi kääntynyt sentimentti toimivat heikentävinä kurssiajureina, on yhtiötä mielestämme perusteltua katsoa näiden lyhyen tähtäimen hidasteiden yli.

Tuolloin hinta oli 7€ per osake. Nyt kauppaa käydään jo alle 6 euron.

Mitä mietteitä Leaddeskin tulevaisuudesta? Kurssi -75 % ytd ja arvostus pörssihistorian alhaisin. Tuloskertoimilla toki hintava, mutta 2023 EV/sales 1.0 Energiakriisi heikentää joidenkin asiakkaiden näkymiä, mutta kyllä nyt tuntuu, että hinnassa on jo aika paljon pahaa sisällä.

Välittäjätilastojen (Holdings) perusteella ovat arviolta jo n. 4,4 %:ssa, mutta First North -yhtiöllä ei ole liputusvelvollisuutta (ks. “Tarkemmin liputusvelvollisuudesta”). Laitetaan Fransin kanssa tästä muutama luku mukaan PRE-kommenttiin

@Antti_Luiro antoi kommenttinsa LeadDeskin tulevasta 27.10. Q3-raportista.

“LeadDeskin arvostus on nähdäksemme edellä mainittujen syiden takia pudonnut sen pörssihistoriaa selkeästi matalimmille tasoille (22e-23e EV/S 1,2–1,1x). LeadDeskin markkinan pitkän aikavälin kasvunäkymät, ydintuotteiden kilpailukyky sekä myynnin kyvykkyydet ovat nähdäksemme ennallaan, joten edellytykset luottamuksen palautukseen ovat olemassa.”

Berenberg maksanut osakkeistaan n. 17 €/kpl, joten hyvin on ajoitus myynneillä kohdallaan. Ei luulisi olevan rahaston tasapaino kiinni näistä Leaddeskissä kiinni olevista pääomista.

LeadDeskissä meneillään tosiaan tämä erikoistilanne jota perattu kivasti eilisessä ennakossa. Osarin yhteydessä likviditeetti voisi hieman kasvaa ja myynnit kiihtyä entisestään:

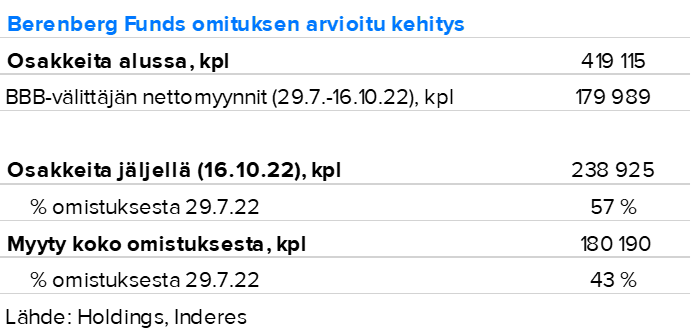

Q2-tuloksen jälkeen LeadDeskin arvostusta on arviomme mukaan painanut merkittävästi yhtiön kolmanneksi suurimman omistajan (Berenberg Funds, omistus ennen myyntejä 7,7 % osakkeita) aggressiiviset myynnit. Arviomme mukaan omistaja on nyt saanut myytyä noin 43 % osakkeistaan (Lähde: Holdings). Mikäli myynnit odotuksiemme mukaisesti jatkuvat, olisivat ne samalla myyntitahdilla päätöksessä karkeasti tammi-helmikuun vaihteessa. Aggressiiviset myynnit nähdäksemme aiheuttavat osakkeelle mielenkiintoisen erikoistilanteen.