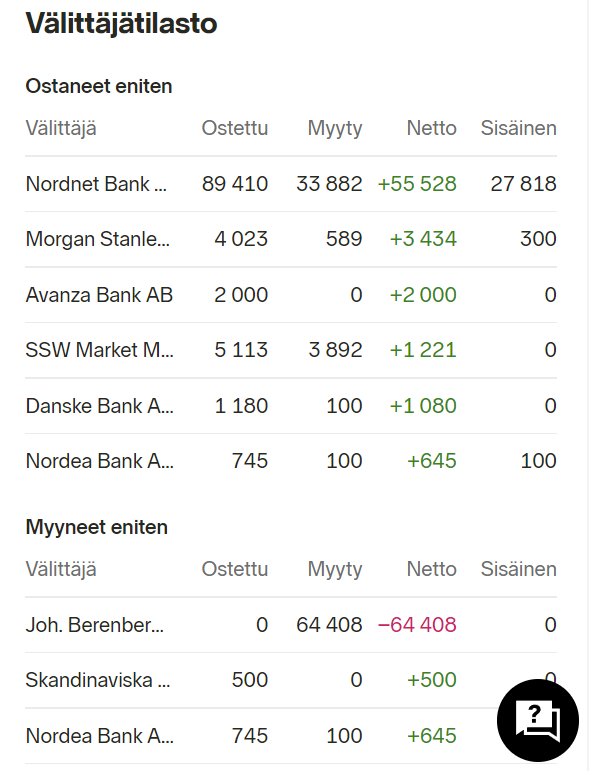

Tänään rahastoa tyhjentävä Berenberg ainoa nettomyyjä. Ihan hyvää vauhtia pääsevät tänään lapuistaan eroon, jos 16.10. oli osakkeita jäljellä 238 925. Yli neljäsosa niistä myyty jo klo 12 yhden päivän aikana. Toivotaan, että piensijoittajat (Nordnet selkeästi suurin netto-ostaja) tekevät paremmat kaupat

Tänään rahastoa tyhjentävä Berenberg ainoa nettomyyjä. Ihan hyvää vauhtia pääsevät tänään lapuistaan eroon, jos 16.10. oli osakkeita jäljellä 238 925. Yli neljäsosa niistä myyty jo klo 12 yhden päivän aikana. Toivotaan, että piensijoittajat (Nordnet selkeästi suurin netto-ostaja) tekevät paremmat kaupat

8 tykkäystä

Olen seurannut BBB myyntejä, ja karkean arvioni mukaan tämän päivän myynnit mukaan lukien, on BBB:lla jäljellä hieman yli 100 k kpl.

Hienoa, että Inderes, sekä Antti päivittävät omistajatilannetta tuossa viime viikolla.

Vähi vähenee ja … Vai mitenkä se meni.

4 tykkäystä

Tässä olisi tarjolla uutta LeadDeskin yhtiöraporttia. ![]()

LeadDeskin Q3-luvut olivat odotuksiamme vahvemmat. LeadDeskin tuotteen kilpailukyky ja kasvun edellytykset näyttävät jälleen nousevan pintaan, vaikka haastava markkina ja myös yhtiön omat haasteet ovatkin viimeisen vuoden aikana hidastaneet kulkua. Osakkeen arvostus (23e EV/S 1,3x, orgaaninen kasvunäkymä n. 12 % vuodessa) on mielestämme räikeässä ristiriidassa yhtiön käypään arvoon nähden. Osatekijänä on ollut suuromistajan aggressiiviset myynnit, joiden luoma erikoistilanne painaa osakkeen arvostusta ja ylläpitää nähdäksemme houkuttelevaa ostopaikkaa.

https://www.inderes.fi/fi/hinta-erikoistilanteessa-raikeasti-alle-arvon

11 tykkäystä

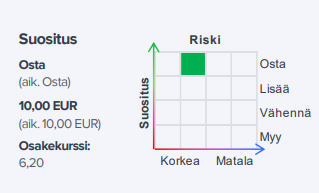

SEB nosti Fair Valuen 14-16 euroon.

16 tykkäystä

Tässä olisi vielä aamarikommentti LeadDeskistä. ![]()

LeadDeskin Q3-luvut olivat odotuksiamme vahvemmat. LeadDeskin tuotteen kilpailukyky ja kasvun edellytykset näyttävät jälleen nousevan pintaan, vaikka haastava markkina ja myös yhtiön omat haasteet ovatkin viimeisen vuoden aikana hidastaneet kulkua. Osakkeen arvostus (23e EV/S 1,3x, orgaaninen kasvunäkymä n. 12 % vuodessa) on mielestämme räikeässä ristiriidassa yhtiön käypään arvoon nähden. Osatekijänä on ollut suuromistajan aggressiiviset myynnit, joiden luoma erikoistilanne painaa osakkeen arvostusta ja ylläpitää nähdäksemme houkuttelevaa ostopaikkaa. Toistamme Osta-suosituksen ja 10,0 euron tavoitehintamme.

@Antti_Luiro keskusteli @Olli_Nokso-Koivisto:n kanssa LeadDeskistä. ![]()

Aiheet:

00:00 Aloitus

00:30 Vahvaa kasvua Q3:lla

02:30 Enterprise-projektit

04:20 Energiasektorin tilanne

06:41 Muiden segmenttien näkymät

07:59 Markkinapaikkoihin panostamisen hyödyt

11:09 Tilauskannan hidastunut kasvu

15:15 Kasvun pelikirja heikentyvässä talousnäkymässä

8 tykkäystä

Kurssinoususta huolimatta Leaddesk on edelleen listautumishinnan (7,5 €, 2019 vuonna) alapuolella. Vuonna 2019 liikevaihto oli 12,3 milj €. Tänä vuonna yhtiön liikevaihto on noin 28 milj €. Yhtiön tuoteportfolio on laajentunut ja se on aidosti eurooppalainen SaaS-yhtiö. Vaikkakin tuloskehitys on ollut heikkoa, antaisin itse ainakin painoarvoa kansainväliselle kasvulle. Sijoittajat ovat rankaisseet yhtiötä näinkin kovalla kädellä eikä kasvupanostuksille ole annettu krediittiä laisinkaan. Jos kasvu lähtee kasvupanostusten jälkeen skaalautumaan paremmin ei yhtiötä varmastikaan hinnoitella näillä liikevaihtopohjaisilla kertoimilla. Luonnollisesti tuloskertoimet tulevat alaspäin. Mielenkiintoista nähdä miten käy, mutta yhtiön tuotteet ovat kuitenkin erittäin tärkeitä asiakasyritysten näkökulmasta, joten jatkuva ja defensiivinen kassavirta kelpaa ainakin minulle.

23 tykkäystä

Tässä on Salkunrakentajan Jorma Erkkilän tekemä juttu LeadDeskistä, jutun lukee muutamassa minuutissa. ![]()

“”Hyvä uutinen on se, että LeadDeskin näkökulmasta energiasektorin tilanne on tasoittunut. LeadDeskjärjestelmän käyttö energia-asiakkaidemme keskuudessa on vakaampaa kuin Q2 aikana”, LeadDeskin toimitusjohtaja Olli Nokso-Koivisto toteaa.”

“”Investoinnit aiheuttavat kustannuksia, mutta liikevaihdon kasvaessa kyseisten markkinoiden kannattavuus paranee. Olemme myös uudelleenjärjestelleet organisaatiotamme ja löytäneet synergioita yritysostojen jäljiltä. Näin olemme voineet uudelleenallokoida kasvupanostuksiamme ilman välittömiä rekrytointitarpeita”, Nokso-Koivisto toteaa.”

15 tykkäystä

Mika Matikainen (VP of Enterprise Sales) osti viime perjantaina 1500 kpl osakkeita hintaan 6.76 €.

7 tykkäystä

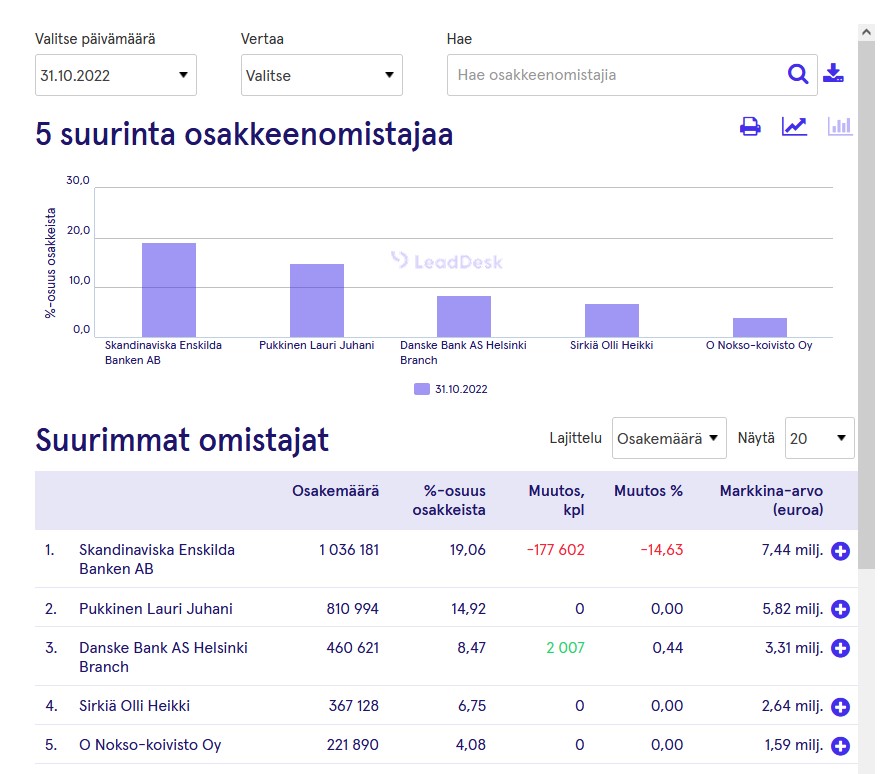

Ymmärränkö oikein, että Berenbergin omistukset on tuolla SEB:n takana omistajalistauksesta. Näetkö @Antti_Luiro tarkempaa tilannetta Holdingsin kautta? Näkeekö mistään onko laput loppuneet tai myynti pysäytetty, kun osake nousi osarin jälkeen parissa päivässä >30%.

5 tykkäystä

Näin veikkaisin, että juurikin SEBin takaa omistukset löytyy. Holdingsiin päivittyy omistajakohtaiset tiedot viiveellä, esim. Berenberg julkaisee 6kk välein rahastoraportin, josta heidän omistukset löytyvät.

Holdingsin mukaan Berenbergin lähtötilanne kesäkuun lopussa oli n. 419 k lappua ja n. 319k on tähän asti kertynyt myyntejä BBB-välittäjän kautta. En tiedä onko Berenbergillä vielä lappuja jäljellä tuo 100k, jos on niin aiotaanko niitä vielä myydä, tai onko lappuja mahdollisesti myyty muiden välittäjien kautta ![]() Q3-tulospäivän jälkeen myyntejä ei BBB-välittäjältä ole näkynyt, eli lyhyen tähtäimen myyntipaine on toistaiseksi hellittänyt.

Q3-tulospäivän jälkeen myyntejä ei BBB-välittäjältä ole näkynyt, eli lyhyen tähtäimen myyntipaine on toistaiseksi hellittänyt.

11 tykkäystä

Kiitos Antti ![]() Tuota juuri itsekin mietin, että myynnit on täytyneet loppua, kun kurssi lähti noin vahvasti laukalle. Jos lappuja on vielä jäljellä, niin todennäköisesti myyntipaine vielä palaa. Vaikea uskoa, että tuollainen rahasto kääntäisi kelkkaansa yhden osarin perusteella.

Tuota juuri itsekin mietin, että myynnit on täytyneet loppua, kun kurssi lähti noin vahvasti laukalle. Jos lappuja on vielä jäljellä, niin todennäköisesti myyntipaine vielä palaa. Vaikea uskoa, että tuollainen rahasto kääntäisi kelkkaansa yhden osarin perusteella.

Jänniä aikoja ![]()

3 tykkäystä

Mielestäni omistajien tulevien liikkeiden arvailu on puhdasta spekulointia. Ainoa fakta taitaa olla se, että ostolaidalle on tullut viime päivinä lisää vipinää ja suuria myyjiä ei ole välittäjätilastojen perusteella liikkeellä.

Tämä ei ole toki ihme ottaen huomioon vakuuttavan Q3:n. SEB:n analyytikko kirjoitti 26.8. että “the market seems to price in a harsher scenario” (SEB Research).

Nyt tällainen skenaario ei kaiketi toteutunut ja markkinat hinnoittelevat osaketta korkeammalle tasolle. Vaikea uskoa, että tämä hinnoittelu on vielä täysimääräisesti toteutunut (spekulointia).

Sitä juuri! Ehkä jopa vastuutonta spekulointia. Toisaalta eikö juuri tällaiset keskustelufoorumit ole oikea paikka tällaiselle spekuloinnille? Ei ole kerta eikä kaksi, kun piensijoittajat on pystyneet tekemään pientä tiliä tällaisilla erikoistilanteilla ja oikealla ajoituksella. Korostuu erityisesti pienivaihtoisissa osakkeissa kuten Leaddesk.

Oliko osari niin hyvä, että selitti +30% kurssireaktion. Mielestäni ei, mutta pitkään jatkuneet pääomistajan myynnit olivat painaneet kurssin niin alas, että myyntipaineen hellittäessä kyyti oli hyvin vauhdikasta ylöspäin hyvän osarin tukemana. Jos pääomistajan dumppaus vielä jatkuu, näkisin kurssissa painetta alaspäin lyhyellä aikavälillä. Toisaalta pitkässä juoksussa ne laput joskus loppuu ja nyt ollaan hyvin mielenkiintoisessa erikoistilanteessa. Jos taas laput olisi jo loppu tai myynti pysäytetty, voisi tässä olla oikein hyvät ajat edessä.

Isoo kuvaa kun miettii, niin koko oma osakesijoittaminen tuntuu puhtaalta spekuloinnilta ![]()

5 tykkäystä

Osaako joku sanoa mihin saakka tehdyt kaupat huomioidaan omistajaluettelon päivityksessä kuukausittain?

@Antti_Luiro Olikos tähän tilanteeseen nyt päivitystä. Myyntipaine on ainakin loppunut.

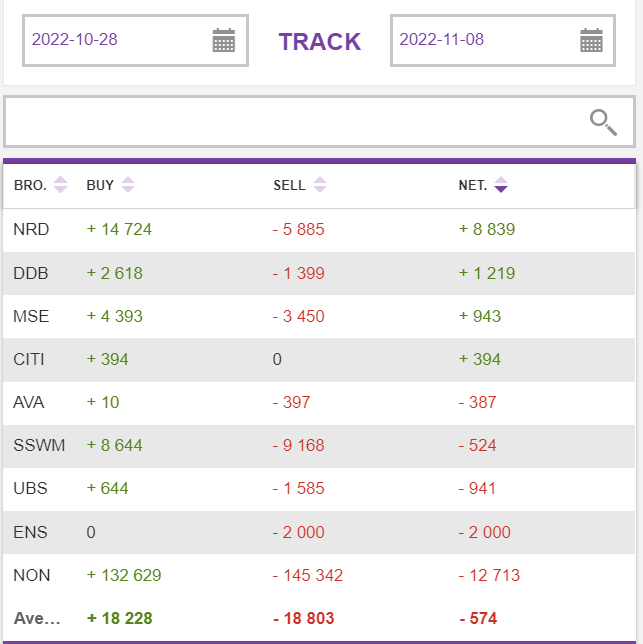

Ei näy 28.10.-7.11. välillä yhtään kauppoja BBB-tunnukselta Holdingsin tilastoissa. Nasdaqin tekemien muutoksien takia nämä tiedot tosiaan poistuvat käytöstä 1.12. alkaen.

8 tykkäystä

Vieläköhän tuo Berenberg lyö lappua laitaan? Tasaisesti ilmestyy tuollaisia 500-1500kpl mällejä myyntilaidalle. Hyvin tuntuu porukalle kuitenkin kelpaavan. Nousupainetta selvästi on. Jännä nähdä jos nuo myynnit jossain välissä loppuu, että mihin mennään.

1 tykkäys

Tässä on minuutissa luettava Kauppalehden uutinen, joka ei ole maksumuurin takana. ![]()

Rönkkö siirtyy LeadDeskille Delta Motor Group Oy :ltä, jossa hän toiminut talousjohtajana

7 tykkäystä

Osakkeitaan jatkuvasti myynyt Timo Kättö lähtee LeadDeskiltä.

10 tykkäystä

Päivitetty omistajalistaus

3 tykkäystä